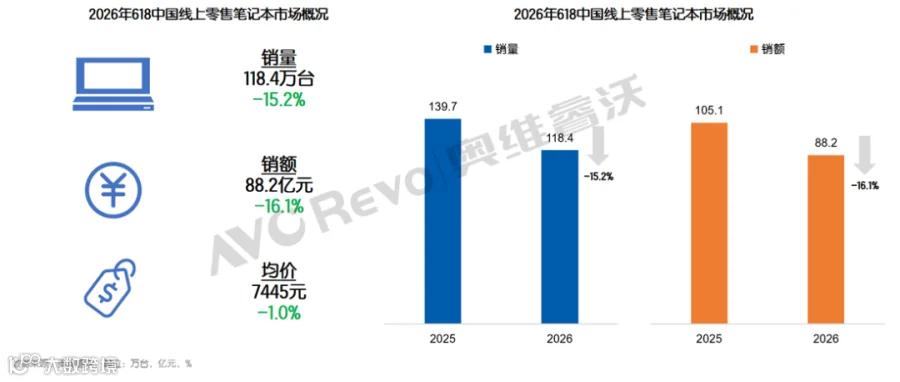

2026年618大促周期未能像往常一样进一步拉长,促销周期与关键节点与2025年维持一致。相比往年来看市场存在诸多不利因素,持续两年的国补政策在2026年由最大20%的补贴金额缩减至15%,自2025年末额存储涨价危机进一步辐射并扩大在笔记本电脑市场的影响,AI竞赛也让主力硬件厂调整产品路线,消费级显卡换代进度放缓。综合来看,在新机价格上涨,硬件换代放缓,补贴最大力度衰退等多因素的影响下,2026年618促销季笔记本线上零售市场销量118万台,同比下滑15%,总销售额88亿元,同比下滑16%。

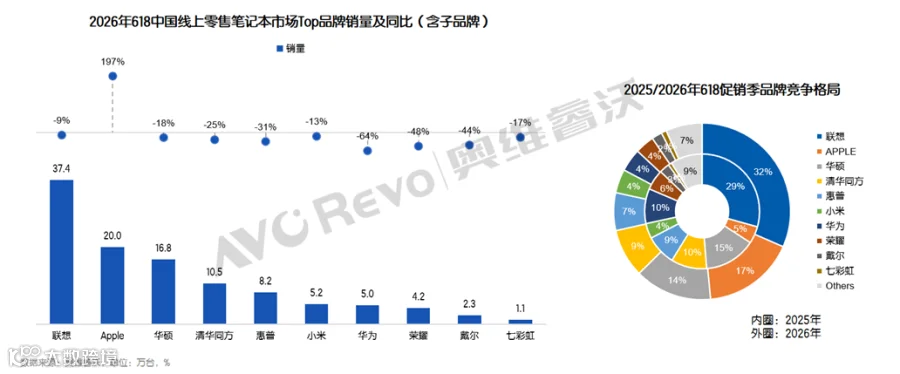

头部品牌多数回落,Apple新机打入入门级市场拉动增长

Apple成为大促期间头部品牌销量唯一增长的品牌,定位入门级的新产品线MacBook NEO与采用新一代CPU的MacBook Air新机销量自发售后维持高位。Neo系列是Apple首次下探至5000元价格段布局,尽管采用手机产品线CPU但价格竞争力较强,同时对于高硬件需求的消费者Air系列可,因此Apple在这两条产品线共同带动销量同比增长197%,市场占比提升至17%,排名第二。

其它头部品牌618大促期间销量整体呈现回落趋势,联想产品线丰富,大促期间中端机型发力,销量下滑仅9%,市场占比32%仍排名第一;其余品牌下滑幅度均超过10%。

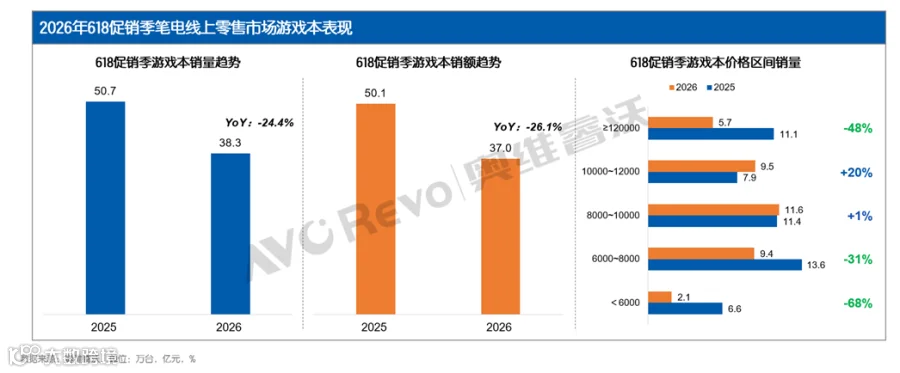

硬件换代放缓新机价格增长,游戏本需求整体回落

游戏本需求自2024年国补开始后持续高增长趋势,到2026年随着成本上升以及硬件换代放缓而止增转跌。同比2025年618促销季,2026年游戏本市场硬件提升红利消失,本周期内显卡无更新迭代,CPU端对游戏应用的提升有限,叠加新机涨价,国补最大额度回落等因素游戏本大盘市场销量同比下滑24%,销额下滑26%。

考虑新机涨价且硬件提升有限,促销季期间2025款旧机型仍占关键的市场份额,相对高性价比优势带动8000~10000价格段机型销量增长,12000元以上需求回落,销量下滑48%。

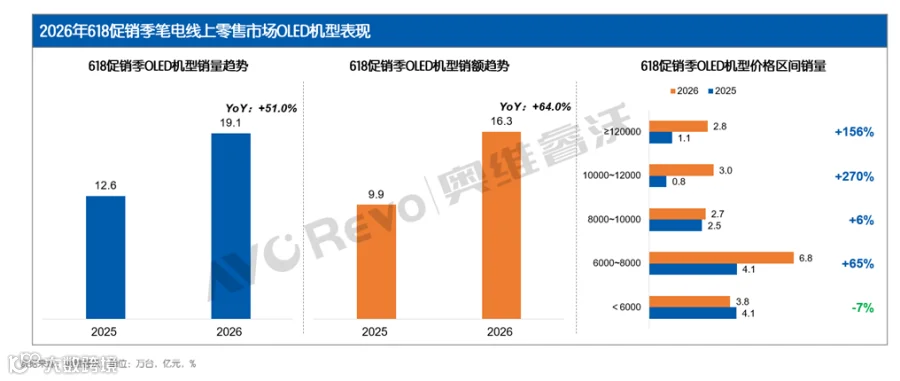

OLED技术扩大应用领域,进军游戏本市场拉动份额增长

OLED技术进一步扩大应用范围,头部开始将OLED技术由仅布局传统常规机型向游戏本领域扩张,头部品牌联想拯救者系列与华硕天选系列普通版均导入OLED技术。其中联想拯救者系列与华硕天选7普通版均采用2.5K分辨率,165Hz刷新率的面板。而在常规机型方面,联想与华硕同样进一步在中端机型领域布局,小米在早期的13.3寸Air后也于2026年发布采用3.1K分辨率的OLED面板新机XiaomiBook Pro 14 2026。

随着头部品牌向游戏本扩圈,OLED技术在笔电市场的规模进一步提升,618期间OLED细分市场销量达到19.1万台,同比增长51%,OLED机型销量占比增长至16%。而随着游戏本市场的开拓,OLED销量结构也发生改变,高端市场快速增长,而中端机型的渗透提升也拉动6000~8000元价格区间机型销量增长。

618总结与下半年展望:节后市场依旧震荡,Apple率先官宣涨价计划

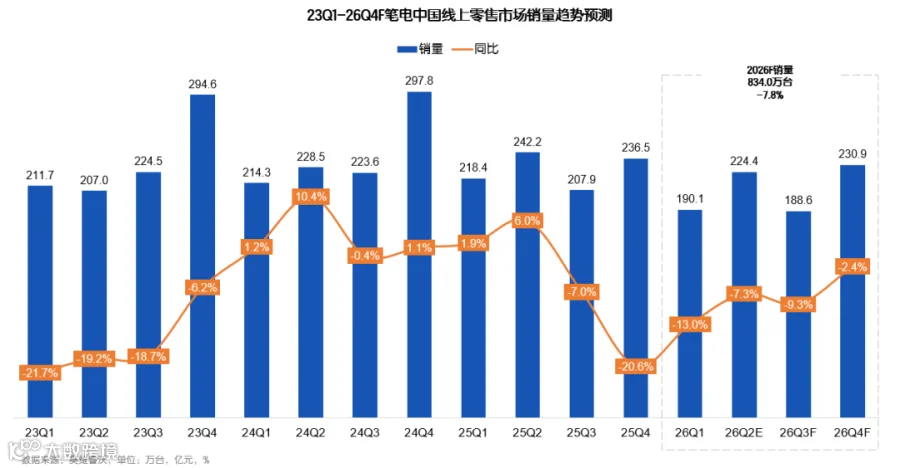

618结束后中国笔电上半年线上零售市场总销量预计将达到415万台,同比下滑15%。展望下半年,零售市场预计依旧延续低迷的走势。

存储压力带来的成本提升仍在延续,6月25日苹果在官网对其部分产品进行了价格调整,对于笔记本产品,入门级机型MacBook NEO起售价从4599元上调至5499元,涨幅900元;主流机型MacBook Air系列起售价从8499元升至9999元,涨幅1500元;专业向产品MacBook Pro系列起售价从13499元上调至15999元,涨价2500元。苹果官方也确认本次涨价主要原因为受到日益增长的成本压力而进行价格调整。

下半年来看尽管存储价格增速放缓,部分产品合约价格小幅回落,但整体成本仍处于高位,品牌新机预计将持续涨价并扩散至老机型,销量预计将持续下降,2026全年线上零售市场销量预计回落至834万台,同比下滑8%。

了解更多显示信息,可通过邮件或添加分析师微信方式与我们联系

邮箱:avcrevoreport@avc-mr.com

618会议平板总结:行业存量调整,中大尺寸中端机型成增长核心

2026年618彩电总结:需求遇冷、大屏与高端技术构筑行业韧性