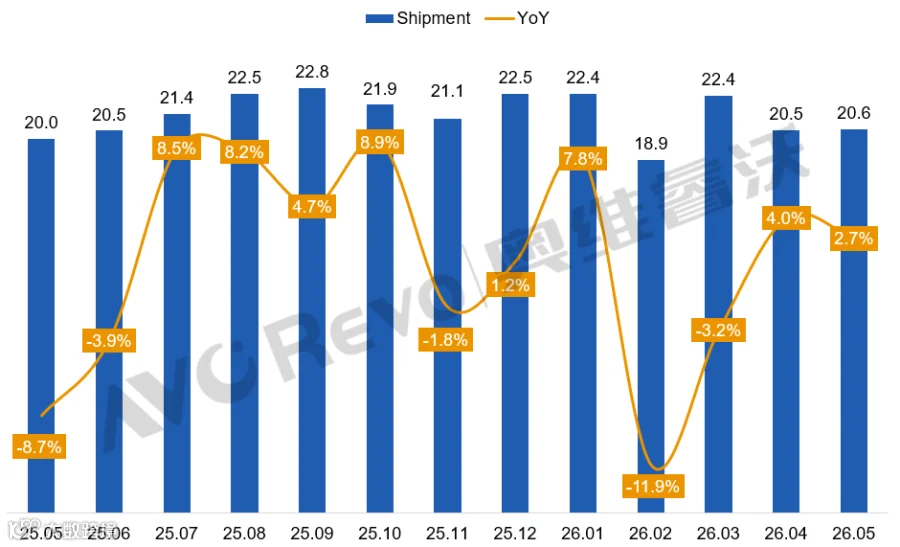

5月市场通过小尺寸的“以价换量”稳住了整体出货规模,TV面板出货同比增长2.7%。根据奥维睿沃(AVC Revo)《AVC产业链-全球电视面板产销存月度报告》,5月全球电视面板出货量20.6M,同比增长2.7%,环比增长0.3%。其中,LCD电视面板出货20.0M,同比增长2.7%,环比增长0.2%;OLED电视面板出货0.5M,同比增长4.0%,环比增长4.8%。

尺寸结构方面,小尺寸段32寸环比显著增长,43寸同环比大幅下降;中大尺寸50寸同环比基本持平,55/65寸同比不同程度大幅上涨、环比微增,75寸出现显著的同环比下降;85寸同比增长56%、环比持平,98/100寸环比分别下降24%、15%。平均尺寸为52.4寸,同比增长0.8寸,环比下降0.6寸。出货面积为15.6Mm²,同比增长5.7%,环比下降1.9%。

25.05-26.05全球电视面板出货量及同比表现

数据来源:奥维睿沃(AVC Revo)Unit:Mpcs,%

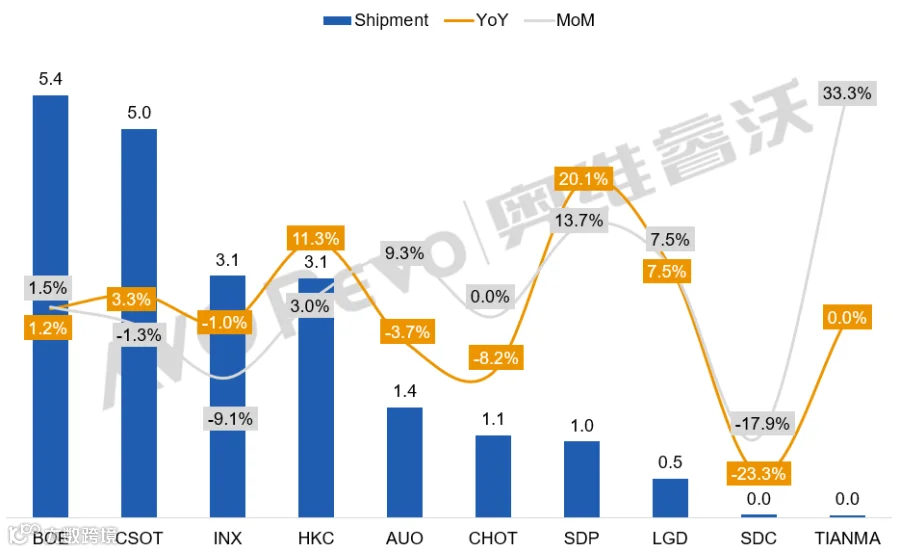

面板厂出货方面:陆系面板厂市占份额70.7%,同比提升0.3%,日系同比提升0.7%,台系同比下降1%,韩系持平;大陆头部三家厂商出货量同比不同程度增长,CHOT同比下降8%,台系两家同比微滑,SDP同环比大幅增长。

BOE(京东方):5月TV面板出货5.4M,同比增长1.2%,环比增长1.5%,出货量位居行业首位。尺寸结构来看,32/40/50/65寸环比增长,43/50寸环比显著下降,大尺寸段75/85/86寸环比下滑,98寸环比回升,100寸环比显著下降。

CSOT(华星):5月TV面板出货5.0M,同比增长3.3%,环比下降1.3%,出货量延续第二。从尺寸结构看,32/55寸同环比大幅上升拉高出货水平,43/65寸环比小幅回落,50/75寸同环比下降显著,拉低整体出货环比;85寸连续两月环比回升,98寸出货骤降,同环比下滑近30%。

INX(群创):5月TV面板出货3.1M,同比下降1.0%,环比下降9.1%。尺寸结构来看,主流出货小尺寸全面环比下降、中大尺寸环比增长,32/40/43寸分别有9%、12%、28%的环比下降,50寸同环比提升20%以上。

HKC(惠科):5月TV面板出货3.1M,同比增长11.3%,环比增长3.0%。尺寸结构来看,32/50寸同环比增长,中间尺寸段40/43/55寸同环比下降,大尺寸段同比涨势良好。

AUO(友达):5月TV面板出货1.4M,同比下降3.7%,环比增长9.3%。尺寸结构来看,小尺寸段和大尺寸段环比上升,中间尺寸段50/55寸环比分别下降15%、5%。

CHOT(彩虹光电):5月TV面板出货1.1M,同比下降8.2%,环比持平。环比来看50寸小幅下降,70寸出货达100K,环比增长17.6%,其余尺寸小幅增长。

SDP(超视界): 5月TV面板出货1.0M,同比上升20.1%,环比上升13.7%。尺寸结构来看,43/65寸环比增长25.9%、11.2%,75寸环比微增。

LGD(乐金显示):5月OLED面板出货0.5M,同环比皆上升7.5%。尺寸结构来看,中小尺寸同环比上升,大尺寸段65/77/83寸环比两个月连续下降。

SDC(三星显示):5月QD OLED面板出货4.6万片,同比下降23.3%,环比下降17.9%。尺寸结构来看,55寸同环比增长,65/77寸同环比下降。

TIANMA(天马):5月出货4万片,同比持平,环比增长33.3%。

2026年5月全球电视面板厂出货排名

数据来源:奥维睿沃(AVC Revo)Unit:Mpcs,%

展望下半年,Q3受旺季备货支撑,出货量预计环比微增,但同比衰退;Q4预期出货面积略低于Q2,整体稼动率预计降至84%-85%。随着品牌端受内存涨价成本传导,面板厂下半年将面临“保价”与“保量”的艰难抉择,不排除后续出现协同控产以稳价。