2026年618大促收官,商用会议平板行业呈现全渠道规模收缩、线上结构性增长的分化格局。奥维睿沃(AVC Revo)最新监测数据显示,行业整体销量、销售额同比下滑,均价同比上涨;市场需求向75英寸中大尺寸、5000-10000元中端机型集中,皓丽、MAXHUB、联想thinkplus稳固领跑,全面迈入大屏化、中端化、软硬件一体化的高质量竞争阶段。

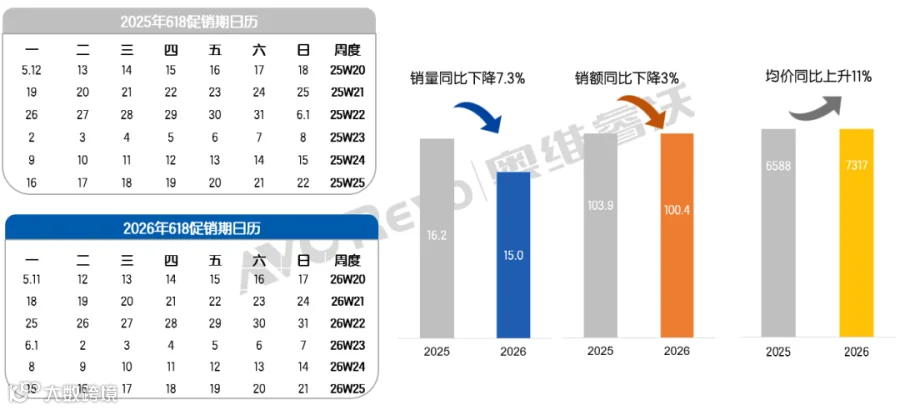

整体规模:全渠道量额双降,线上渠道逆势突围,均价抬升

2026年618会议平板市场,对比2025年同期,行业整体销量从16.2千台降至15.0千台,同比下滑7%,整体销售额由103.9百万元下滑至100.4百万元,同比下降3%,均价同比上涨11%,由每台平均6588元增长至7317元。中小微企业、门店、培训机构线上采购占比提升,采购需求从基础白板设备转向搭载远程会议、AI书写、高清大屏的一体化机型,中高端产品拉高市场整体均价,且今年618促销周期前置拉长,活动周期较2025年整体前移一周,平台分多波段开启预售、现货、分期活动,消费者订单分散,往年集中爆发式下单效应减弱,市场需求平缓释放。

2026年中国会议平板线上零售市场“618”整体情况

数据来源:奥维睿沃(AVC Revo) Unit:千台,百万元,元,%,监测渠道含专业电商、平台电商、内容电商

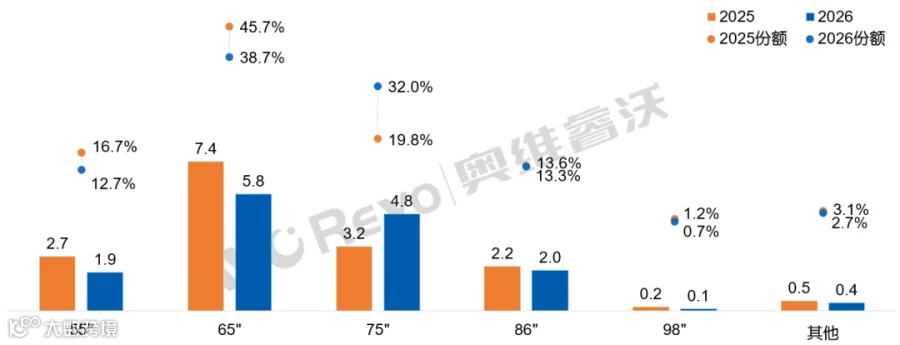

尺寸结构迭代:65英寸份额大幅缩水,75英寸成增量主力

本次大促尺寸数据清晰体现会议平板行业需求结构性升级,商用场景大屏可视化、多人协同需求持续释放,市场正向中大尺寸迭代,整体尺寸格局重构但65英寸依旧保有行业主力地位:55英寸份额持续下滑,仅依靠小型门店、单人工作室刚需维持基础出货,功能单一、视觉体验有限,难以匹配企业数字化会议升级主流需求;作为传统核心主流尺寸的65英寸份额明显缩水但总量仍居首位,企业设备换新阶段普遍小幅上浮预算,转向交互、观感更优的大屏,其市场主导占比持续弱化;75英寸份额提升近9个百分点,是本次大促核心增量细分赛道,适配8-20人高频中型会议,平衡采购成本与投屏、白板、远程协作等综合功能,精准贴合中小微企业采购诉求,奥维睿沃2025千人调研显示75英寸已成为企业新增采购首选;86英寸小幅稳步增长,主要覆盖企业大型培训室、品牌展厅等专业固定场景,需求刚性,但受采购、安装高额成本约束难以大范围普及;行业资源持续向65/75英寸两大主流中大尺寸聚拢,低价入门小屏产品竞争力持续走弱,兼顾多场景协同的智能中大平板是市场增长核心。

2025-2026年中国会议平板线上零售市场“618”尺寸区间销量及所占份额

数据来源:奥维睿沃(AVC Revo) Unit:千台,监测渠道含专业电商、平台电商、内容电商

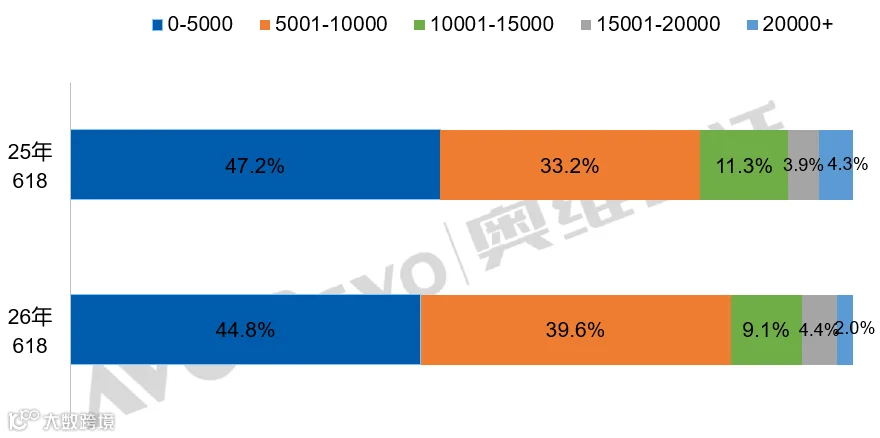

价格结构分层:中端机型份额暴涨,高端、低价两端此消彼长

线上各价格带份额变动,直观反映企业采购决策由“成本优先”转向“价值优先”,形成中端扩容、低价与高端市场同步收缩的分层特征。0-5000元入门价位份额由47.2%降至44.8%,中小微企业完成基础数字化普及后,不再优先选购功能简陋的低价机型,仅预算极度受限的临时采购会选择该区间产品,市场吸引力逐步下降;5001-10000元中端价位实现全区间最大涨幅,份额从33.2%攀升至39.6%,该价位集中市面主流75英寸标准智能会议平板,硬件显示、书写、投屏配置完善,配套远程协作、设备管理全套软件服务,既能覆盖绝大多数中小企业日常办公场景,也为品牌提供稳定盈利空间,需求抗周期属性突出;万元以上高端市场整体走弱,10001-15000元区间份额自11.32%下滑至9.14%,20000元以上旗舰大屏份额由4.3%回落至2.0%,政企高端展厅、报告厅项目预算收紧,大幅压制超大屏采购需求,仅15001-20000元专业定制机型小幅增长,无法带动高端大盘回暖。整体价格结构表明,兼顾软硬件综合体验的中端产品已成为市场主流,单纯低价走量、堆砌超大尺寸的产品路线均难以适配当前行业需求。

2026年中国会议平板线上零售市场“618”价格销量份额

数据来源:奥维睿沃(AVC Revo) Unit:%,监测渠道含专业电商、平台电商、内容电商

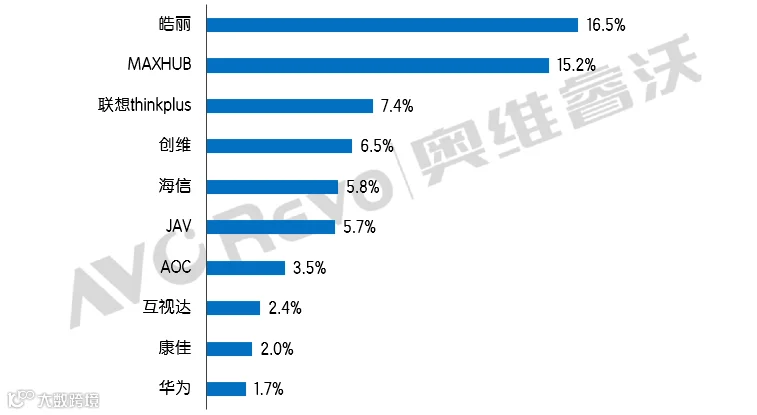

头部品牌格局:双寡头稳固领跑,行业马太效应持续加剧

2026年618线上TOP10品牌销量份额数据清晰反映出行业集中度持续走高、中小品牌生存空间持续收窄的马太效应,行业资源、订单、渠道能力持续向头部聚拢,市场分层壁垒彻底拉开,其中皓丽以16.5%的线上销量份额登顶行业首位,凭借完善的线上电商运营体系与覆盖全尺寸的高性价比产品矩阵精准承接中小微企业采购需求,MAXHUB紧随其后份额达15.2%,依靠自研专业会议SaaS软件与成熟政企渠道资源深耕75、86英寸中高端专业会议赛道,两大龙头合计线上份额达到31.7%;联想thinkplus7.4%较25年有大幅提升、创维6.5%、海信5.8%、JAV5.7%共同组成第二梯队,稳定瓜分中端大众采购市场;而AOC、互视达、康佳、华为依靠细分垂直场景、线下零散渠道维持出货。除此之外大量无自研能力的白牌、小众厂商既缺少自主会议软件、标准化售后体系,也不具备线上流量运营与供应链议价能力,只能长期依靠低价内卷抢夺订单,利润空间持续被压缩。

2026年中国会议平板线上零售市场“618”品牌销量份额

数据来源:奥维睿沃(AVC Revo) Unit:%,监测渠道含专业电商、平台电商、内容电商

发展趋势:行业竞争由硬件价格战转向价值竞争,大屏软硬件一体化解决方案为核心发展赛道

结合本次618完整数据以及商用显示行业长期发展逻辑,反映出会议平板行业未来三大核心发展方向,产品层面,行业大屏迭代的趋势具备不可逆属性,75英寸及以上中大尺寸产品会持续抢占65英寸存量市场,仅支持基础书写、投屏的简易低端设备将逐步被市场淘汰,集成AI实时转写、远程视频会议、双系统切换、无线互联能力的一体化智能机型会成为企业采购硬性标准,行业竞争也从单一硬件比拼转向软硬件综合解决方案的较量;需求层面,行业已经告别新增设备高速扩容阶段,市场核心需求转变为设备以旧换新、会议室数字化改造,下沉市场中小微企业、实体门店、培训机构的数字化升级需求,将持续为线上渠道提供稳定增量,政企端采购决策则更看重设备稳定性、安全资质与全周期售后服务,对产品价格的敏感度不断下降。竞争层面行业赛道分层格局会进一步固化,不同定位厂商走出差异化发展路径,皓丽、MAXHUB、联想thinkplus这类专业商用品牌深耕全场景会议需求,重点打造“硬件+会议SaaS+AI协同服务”一体化方案,牢牢占据专业办公赛道,创维、海信、华为等家电、IT品牌主攻轻量化办公、教育等细分场景,而中小厂商缺少自研软件与完善售后体系,只能依靠55英寸低价入门机型维持出货,长期将加速被市场出清。根据奥维睿沃(AVC Revo)中国会议显示消费者调研显示,消费者采购期待兼顾适配多会议场景、高性价比、便捷选购试用、流畅稳定的协同体验与长效售后升级服务,品牌想要匹配客户核心采购期待,需从贴合企业多场景、控预算、便捷体验、稳定长效使用的需求,聚焦65-86英寸主流尺寸打造主力机型分层布局;采取分层定价,以硬件配套增值服务打包平衡性价比;线上线下渠道联动实现便捷选购与实景试用;软硬件同步迭代优化流畅投屏、实时协作能力,搭配持续功能更新与专属售后,全方位满足用户诉求。

2026年热点文章精选