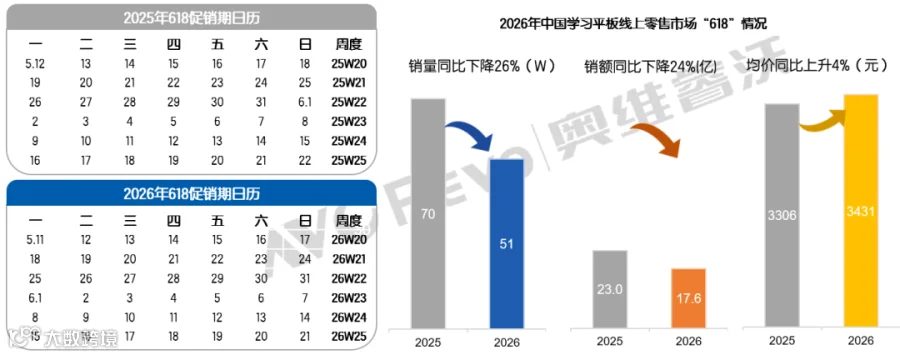

2026年618大促收官,学习平板行业迎来双重压力:市场消费需求走弱,同时整机终端售价持续上行,行业竞争全面迈入以AI为核心的智能化新阶段。奥维睿沃(AVC Revo)监测数据显示,本次大促行业销量、销售额同比双双下滑,产品均价小幅抬升;低端入门款与高端旗舰两端销量收缩,消费需求集中流向3000-4000元中高端价位,市场呈现大屏化、中端化、AI驱动的高质量竞争特征。本次大促学习平板销量51万台,同比2025年下滑26%,销售额17.6亿元,同比下滑24%,均价3431元,同比上涨4%。2025年国补政策与大促活动提前透支市场需求,叠加存储等核心元器件涨价抬高终端成本,双重因素抑制用户购买意愿;线上渠道价格透明度高,涨价带来的成交下滑影响更为突出。

2026年中国学习平板线上零售市场“618”整体情况

数据来源:奥维睿沃(AVC Revo) Unit:万台, 亿元,%,监测渠道含专业电商、平台电商、部分内容电商

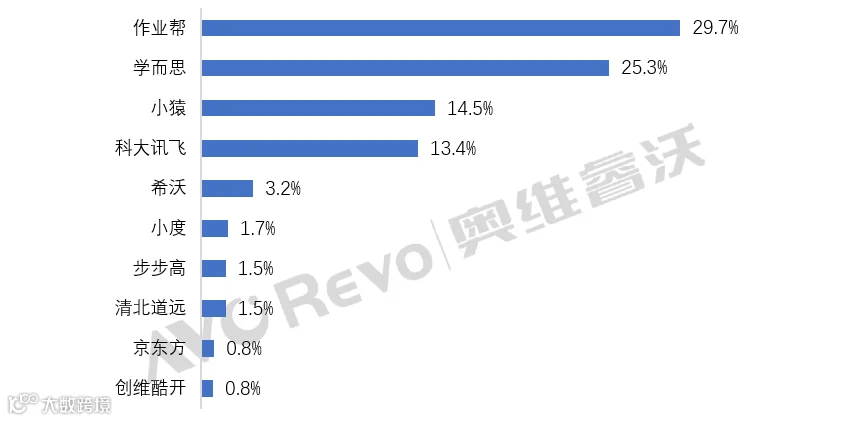

品牌格局:CR4占据八成市场,AI与硬件构筑品牌核心差距

2026年618线上市场品牌格局呈现头部高度集中、AI分层清晰、竞争梯队固化的特征,CR4(作业帮、学而思、小猿、科大讯飞)整体份额突破八成,中小品牌市场份额不断被挤压。自研教育大模型、成套教学内容、全流程学情管理体系,是各品牌拉开市场差距的核心竞争要素。对比2025年以通用AI、基础硬件为主的基础智能阶段,2026年学习机行业整体升级,正式进入专属教育大模型驱动的“AI老师”发展阶段。过去行业多采用通用大模型,仅能被动答疑辅导,没有统一的AI能力评判标准;今年各大品牌搭载专属教育大模型,可主动规划学习、开展沉浸式授课,同时形成了规范的AI分级评价体系,AI教学能力成为产品核心差异点。硬件上也迎来全面升级,往年主流的2K屏、6+256G基础配置已难以匹配当下用户使用需求,3K/4K高刷屏、8G起步大存储成为标配,长续航与快充功能全面下放至中端机型。价格体系相比去年更加集中,主流价位收拢至3000-5000+元区间,以往高端机型存在的品牌溢价大幅收缩,消费者选购时更看重AI教学实力与综合硬件配置,性价比成为市场竞争的核心抓手。

2026年“618”中国学习平板线上品牌销量份额表现

数据来源:奥维睿沃(AVC Revo) Unit:%, 监测渠道含专业电商、平台电商、部分内容电商

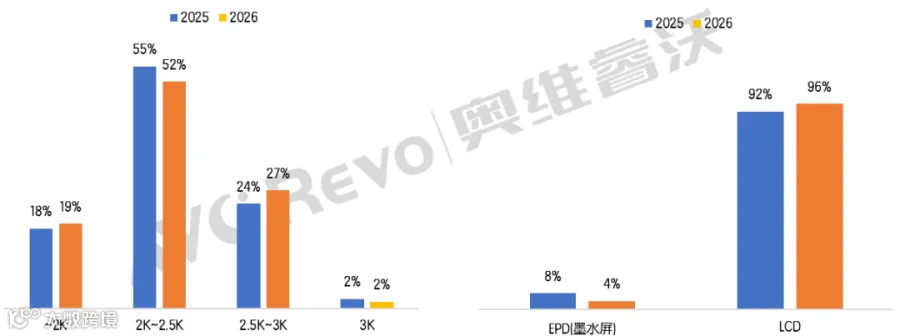

屏幕趋势:高清化趋势加强,大屏化迫使墨水屏趋势进一步萎缩

终端屏幕高清化、LCD大屏化是行业核心趋势,消费需求向中端高分辨率机型集中。从分辨率来看,2K~2.5K依旧是市场主流,占据过半份额;2.5K~3K高清机型份额从24%提升至27%,高分辨率产品渗透率稳步提升。材质方面,LCD适配网课、多媒体课件等全场景学习需求,份额由92%增长至96%,占据绝对主导;仅主打护眼的墨水屏功能单一,难以满足综合教学需求,份额从8%缩水至4%,逐步沦为小众选择。整体消费者更看重屏幕综合使用体验,高清LCD中端机型成为市场主流选择。

2025-2026年中国学习平板线上零售市场“618”分辨率及屏幕材质趋势

数据来源:奥维睿沃(AVC Revo) Unit:%, 监测渠道含专业电商、平台电商、部分内容电商

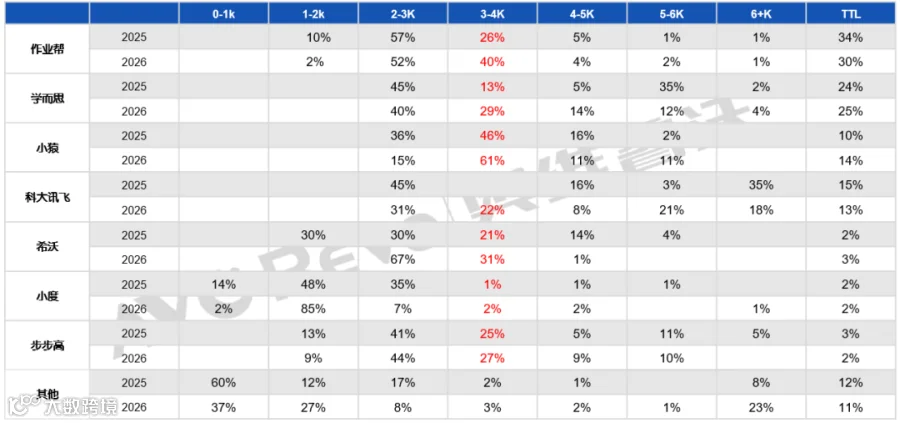

价位格局重塑:3-4K成核心销量阵地,各品牌价位分层布局

各品牌产品价位布局发生显著调整,行业销量重心统一向3000-4000元中端区间迁移,作业帮3-4K价格段销量占比从26%攀升至40%,小猿同价位占比由46%提升至61%,学而思、科大讯飞该区间份额同步走高。品牌赛道分化清晰,价位布局形成稳定分层,希沃深耕2000元入门平价赛道;步步高高端赛道收缩,资源倾斜中端市场。其余中小及白牌品牌0-2000元低价产品出货占比下滑,6000元以上高端份额小幅抬升,整体市场呈现主流品牌中端+集聚发展特征。

中国学习平板线上零售市场“618”品牌销量份额(按价格段)

数据来源:奥维睿沃(AVC Revo) Unit:%, 监测渠道含专业电商、平台电商、部分内容电商

总结:行业加速中端化转型,AI与硬件配置重塑竞争格局2026年618学习平板市场整体承压,前期需求透支与上游成本上涨共同压制市场规模,行业需求持续向中端价位聚拢,正式完成从基础智能硬件向专属教育大模型驱动的“AI老师”时代升级;线上市场头部品牌优势凸显,行业份额高度集中,自研教育AI体系、配套教学内容与升级硬件配置成为品牌核心竞争壁垒,高端品牌溢价弱化,AI教学能力与综合硬件性价比成为用户选购核心考量;屏幕端高清大屏LCD产品持续主导市场,墨水屏适配场景有限,市场空间持续收缩;各品牌价位布局出现明显分化调整,行业销量重心向中端区间倾斜,作业帮、学而思、小猿等头部品牌高端化转型步伐突出,不同品牌形成差异化价位赛道布局。整体来看,行业呈现头部集中化、产品AI原生化、硬件高配化、市场中端化、价位分层化的长期发展趋势,AI专属导师正在全面构建家庭自主学习新生态。

2026年热点文章精选

618显示器总结: 大盘销量下滑16.5%,OLED与超高刷产品逆势突围