国资长租公寓现已成为保障青年安居、盘活城市存量资产的核心力量。37度公寓由首钢实业和创业公社联合打造,深耕北京人才租住市场十余年,依托国有存量楼宇改造,打造职住融合的青年社区,持续聚焦科创、创业青年、企业员工居住需求。今天分享URI研究中心最新发布《2026上半年中国住房租赁国企品牌力TOP50》完整榜单与行业解读,拆解当下国资长租赛道发展趋势、头部打法与新锐品牌突围路径。

2026年上半年,随着国务院正式印发《城市更新“十五五”规划》,明确将租赁住房从地产配套抬升至城市更新核心支点,政策红利持续加码。

在此政策框架下,国企作为安居保障与城市更新的核心实施主体,凭借存量资源禀赋、资金成本优势与政策协同能力,依然成为落实要求的主力军,这也是上半年各类国企加速深耕长租赛道、系统化搭建品牌体系的核心动因,从揭牌新品牌、落地大体量社区到推进REITs扩募,国企品牌建设的动作全线提速,维度也持续丰富深化。

URI城市租住重磅发布《2026年上半年长租公寓国企品牌力TOP50榜单》,从品牌声量、梯队格局、区域分布、企业动作等多维度切入,全面解码国企长租赛道的竞争逻辑与发展趋势。

URI品牌力“五力”模型展示:

2026上半年国企品牌力测评解读

01.品牌声量

声量中枢同比上移

国企品牌建设力度稳定

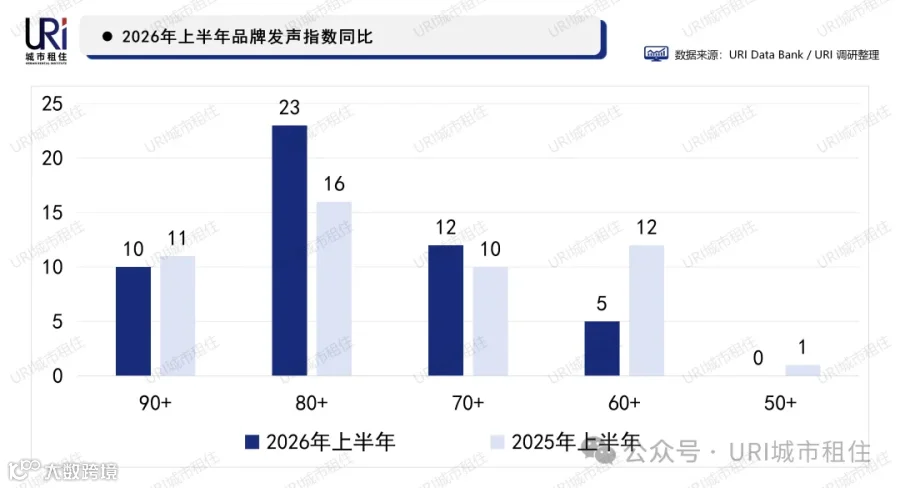

2026年上半年,国企长租品牌整体发声指数大面积提升,品牌声量建设呈现“梯队上移、高分集聚”的特征。从同比数据来看,发声指数90+的企业规模同比减少1家,80+和70+的企业数量同比则分别增长44%和20%,中低分梯队则呈现明显的收缩态势。声量整体中枢显著上移,充分反映出国企品牌主动传播意识持续增强。

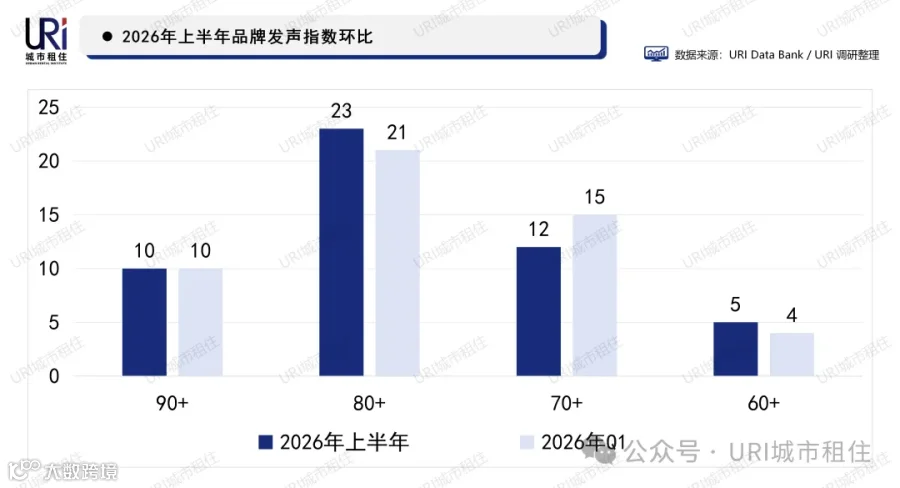

环比方面,各发声指数梯队的企业数量基本保持稳定,发声指数90+企业数量均为10家,发声指数80+企业数量较一季度增加两家。二季度更多品牌凭借项目落地、资本动作与运营活动完成声量升级,品牌声量并未因春节后节点减少而回落,验证了国企品牌建设的稳定性与持续性。

上半年,URI公布潜力上榜企业,10家主体多为城投、轨交、产控等“非传统房企”国企,项目普遍绑定地方核心产业(如雄安疏解高校、肥西新能源等),部分企业踩中毕业季/人才政策窗口做运营发声。

02.行业格局

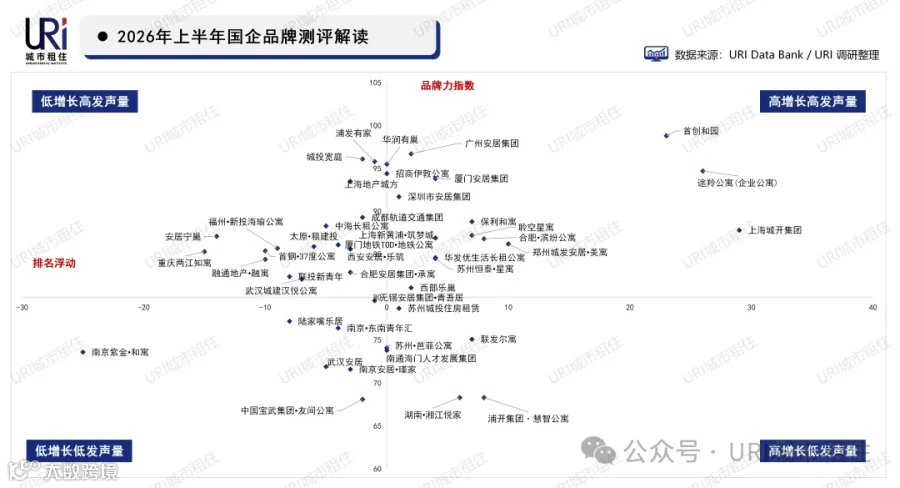

品牌力格局稍显松动

5家企业新进榜单

令人意外的是,2026年上半年品牌力格局显露一定的松动迹象,与一季度相比,TOP10企业重合度仅60%,TOP11-30、TOP31-50企业重合度分别为65%和50%,梯队固化态势减弱,行业竞争活力持续释放。

其中,首创和园、途羚公寓(企业公寓)和上海城开集团是本次升幅度最大的品牌,涨幅超过20名。首创和园5月在京举办高规格长租房品牌发布暨揭牌仪式,正式确立长租业务战略地位并发布“十好社区”标准体系,行业声量与影响力快速冲高;途羚公寓二季度北京、广州、杭州、南京四城四店同步开业,引发行业广泛关注;上海城开集团6月申报6.8亿元租赁住房持有型不动产ABS,资本端突破叠加“阡集 CHANGE”保租房品牌升级发布会,双线发力带动品牌位次显著前移。

此外,上半年TOP50榜单迎来5个全新上榜品牌,分别为淮安市国联资产管理有限公司、北京化工集团・光合寓、北京市燕兴保障性住房建设投资有限公司、珠海安居集团、中建彩寓。其中北京化工集团6月份揭牌长租公寓“光合寓”,珠海安居集团5月份为毕业生推出“梦想家”短租产品、中建彩寓贵阳威清路店迎市领导现场调研。整体来看,国企长租赛道的参与主体进一步丰富,区域覆盖更加广泛、品牌建设模式更加多元。

URI解读:梯队重合度下降与个别品牌大幅跃升、新品牌上榜,说明国企长租赛道仍处于能者竞争期,单次重磅资本动作、标杆项目落地或系统化品牌发布,都足以帮助腰部乃至新锐品牌实现位次跃升,行业竞争的变量更加多元。对企业而言,保持高频动作落地与精准品牌传播,是保持品牌力的重要抓手。

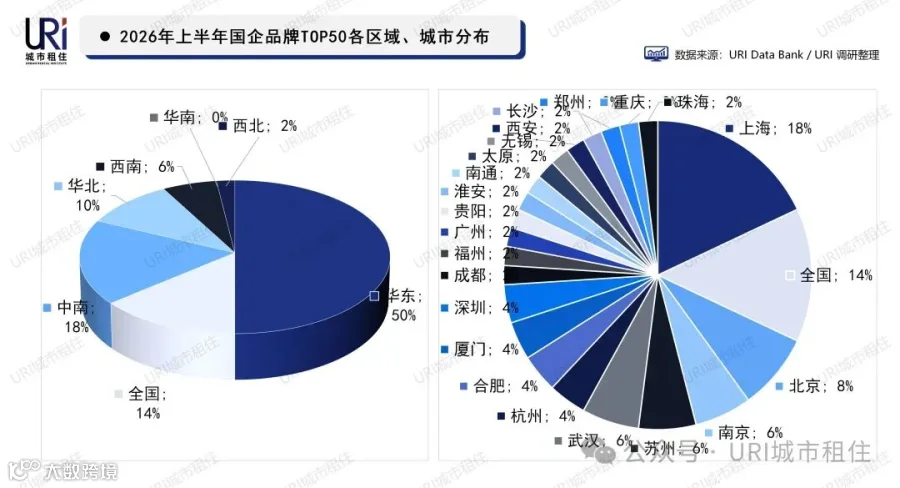

03.区域格局

华东占主导基本格局未变

华北区域上榜企业翻倍

区域分布来看,华东地区延续绝对主导地位,占比仍高达50%,稳居全国第一,国企长租品牌的集聚效应持续强化;全国型品牌占比为14%,较一季度的18%有所回落;华北地区占比上升至10%,主要由于新上榜企业中有两家来自北京。

从城市角度看,上海稳坐头把交椅、北京在政策作用下占比升至8%。上海上榜企业不仅数量占比高,且整体名次靠前,城投宽庭、浦发有家、上海地产城方位列TOP10,上海城开集团、上海新黄浦·筑梦城也位列20强;北京本月有4家企业上榜,较一季度翻倍,多家国企集中发力,让北京成为此上半年品牌声量增长最快的城市。

URI解读:同环比看,长租品牌的区域、城市格局基本盘整体未变,但已出现调整趋势。4月份北京发布的《北京市国民经济和社会发展第十五个五年规划纲要》中明确提出优化保障性住房供给结构,大幅提升公寓型、宿舍型保障性租赁住房供给占比。凭借政策顶层驱动,华北(尤其北京)区域企业品牌力快速提升,南北市场的差距有所收窄。

04.头部品牌

多线并进筑牢壁垒

标杆引领行业

二季度头部国企品牌动作密集,在品牌战略、项目落地、资本循环、运营服务多线发力,持续巩固行业领跑优势与标杆价值。

01 新品牌揭牌发布

首创和园:5月9日举办长租房品牌发布暨揭牌签约仪式,正式发布长租住房、物业服务双平台,系统阐释“十好社区”标准体系,品牌发布会现场与八大金融机构集中签约,累计获600亿元授信支持,明确“十五五”期间长租业务计划投资超200亿元,长租业务迈入体系化、平台化、专业化发展新阶段。

URI解读:地方龙头国企下场长租业务,在资源整合等方面具备巨大优势,旗下项目迈入集团化品牌运作新阶段,首创和园预计将成为北京及环京区域的头部租赁供给企业。

02 新项目开业与落地

途羚公寓(企业公寓):二季度在北京、广州、南京、杭州四大核心城市同步开业4家标杆项目,所有项目均由存量物业轻量化改造而来,总床位规模突破4496张。项目聚焦酒店、餐饮、物流、医疗等用工密集型企业员工住宿需求,延续酒店标准化运营体系,开业前已与顺丰速运、美团、当地三甲医院达成企业合作。

城投宽庭:张江社区(二期)正式开业,推出3180套房源,涵盖27-115㎡共7种户型,连同前期一期整体社区达7635套,成为全国目前体量最大的保租房社区。整个社区目前共有3200套低租金青年公寓,精准响应浦东人才安居政策。

华润有巢:有巢国际公寓社区亦庄经开区店4月启幕,该项目为有巢首个运营期承接项目,共提供1158套房源,户型面积涵盖19.75㎡至45.59㎡;6 月,有巢公寓深圳宝龙店(深圳OPC人才家园)正式启幕,是深圳首个聚焦OPC从业者的职住融合型人才社区,也是有巢首个鸿蒙化智能样板间项目。

首创和园:4月18日首创和园·天津海教园店正式营业,并纳入天津市保障性租赁住房系统;4月30日北京朝阳区十八里店首创和园·和嘉公寓启幕,该项目为首创繁星社区专门建设的集体宿舍型居住项目,提供4/6/8人间,锚定一线城市运营服务人员。多店开业,夯实北京、环京布局。

招商伊敦:5月8日,招商蛇口在合肥首个大型租赁社区壹间公寓·高新社区正式启幕,项目总建筑面积12.69万平方米,规划9栋租赁住宅共计 2734 套房源,该项目为招商蛇口在合肥首个从土地获取、开发建设到长期持有运营全链条自主打造的公寓项目。

浦发有家:6月15日浦发有家·进贤青年人才社区正式开业,定位为上海首个人才安居服务综合体,项目坐落于浦东国际医学园区,总建面约13.5万㎡,供应2615套保租房源,户型覆盖30-58㎡宿舍型单间、刚需一室户与两室合伙户型,定向服务OPC单人创业者、医疗科创青年与自由职业者。

上海地产城方:6月城方·周浦璟煦社区开业,项目首批入市超2000套房,推出22-30㎡一居室、二至四人间等多元户型,月租金1500元起,全装全配可拎包入住;符合浦东低租金青年公寓政策的重点产业人才,可享受首年0元住福利。

URI解读:头部品牌供给的新项目以职住融合、产业适配的社区为主流,供给端正在从单纯供应住房向“精准匹配产业人群”进阶,在居住功能以外,给租客提供更懂职业发展支持。

03 REIT/资产证券化行动

厦门安居集团:6月4日,中金厦门安居REIT扩募份额在上交所正式上市,募集资金总额约7.89亿元,购入思明林边公寓、湖里仁和公寓共2689套核心城区房源。扩募后基金持有房源总量达7354套,成为全国第三个实现“首发+扩募”双轮驱动的保租房REIT。

URI解读:保租房REITs扩募步入常态化的又一次验证,资产证券化退出通道持续畅通,可驱动国企长租业务形成可持续的滚动发展闭环。

04 运营动作与品牌打造

广州安居集团:4月与华为签署合作协议,共同推动华为定制化公寓服务落地,加强合作,培育“科技+住房保障”融合创新的产业生态;6月25日上午举行居民商品住宅“卖旧买新”试点首例签约活动,标志着广州在畅通一二手住宅置换链条、筹集保障性住房领域实现新突破。

华润有巢:5月份,成都高投电子×有巢联合打造的润景家·新时代产业青年社获央视CCTV-1《晚间新闻》报道;同期举办“有巢社区Living生活节”。

URI解读:头部国企品牌运营边界持续向产业服务、城市存量盘活延伸,科技融合等模式创新成为头部品牌提升运营附加值的核心路径。

05 动态聚焦

新生力量及品牌焕新盘点

腰部品牌发力共性

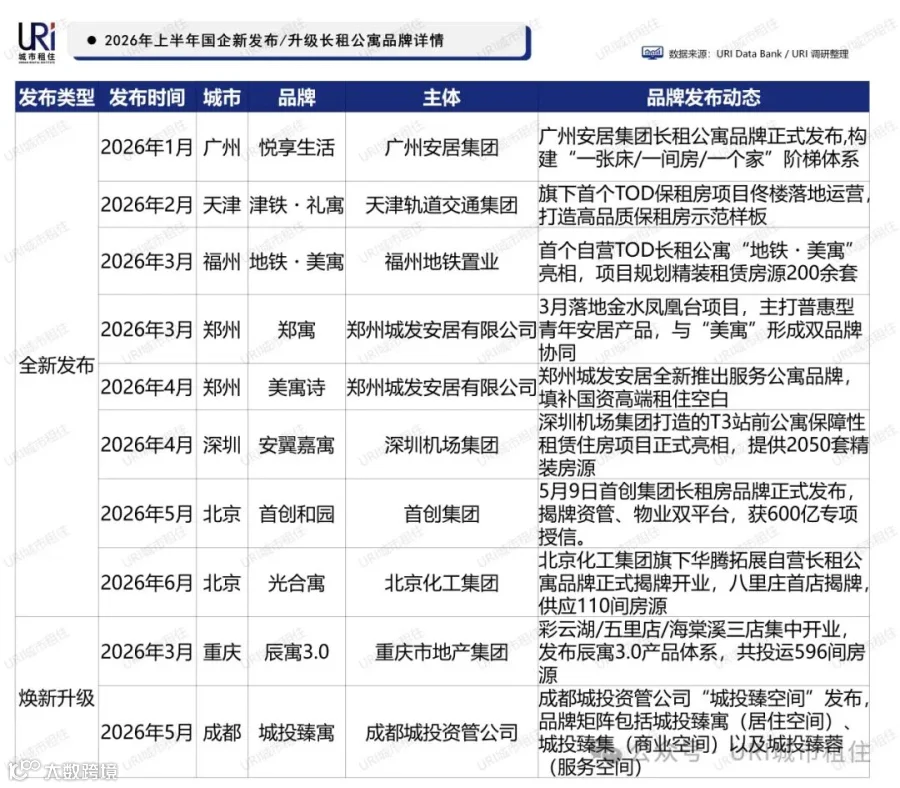

经URI城市租住统计,2026上半年共有8个国企品牌新发、2个品牌焕新,发起主体涵盖城投、轨道交通、空港、产业集团等多元国资类型。

URI认为,新品牌的涌现是“租购并举”政策深化与存量资产盘活需求共同驱动的结果,大量国企自身本就拥有存量资源,将其转化为安居供给资源,符合政策导向及时代需求。长租业务从也从“可选业务”变为“战略标配”,赛道参与者的丰富度持续提升。

URI还发现,腰部及新上榜玩家主要依托本地化资源与差异化定位发力,依托发布优惠政策、本地媒体报道等方式提高发声量,例如:

北京化工集团·光合寓:6月华腾拓展自营长租公寓品牌“光合寓”正式揭牌开业,首店落八里庄街道,共110间房源,志着北京化工集团服务首都民生,助力首都“友好之城”建设迈出阶段性一步。

郑州城发安居・美寓:5月末崇德美寓人才公寓项目整体交付,首批人才有序入住;同期龙子湖美寓诗服务公寓项目推出开业季限时特享优惠,375套优质房源大幅放宽申请条件;美寓诗/美寓/郑寓三品牌同步联动,发放“老带新长租免租”优惠。

聆空星寓:5月旗下聆空星寓·钱新项目作为杭州闲置安置房改保租房标杆被市政府门户专题报道,存量盘活叙事。项目共665套房源,分散布局于钱江新城18个成熟社区。

珠海安居集团:5月推出毕业季“梦想家”短租产品,精选优质房源,支持1个月起租,降低毕业生求职过渡成本;五一期间发布长租花园住宅3.0示范单位,从收纳设计、材质质感、功能配置等维度全面提升产品品质。

淮安市国联资产管理有限公司:4月旗下国联・柯山里青年人才社区入选江苏省首批青年公寓项目,为淮安唯一入选项目;6月柯山里项目联合东南大学建筑设计研究院发起人才社区设计竞赛,探索存量住宅活化改造与青年友好社区打造路径。

URI解读:腰部阵营印证国企长租赛道“主体多元化”趋势,各类国企正成为完善行业供给层次、激活区域市场的中坚力量。

结语

整体来看,2026上半年国企长租品牌力整体抬升,梯队流动性增强、区域格局调整、新主体持续入场,都说明行业仍处于竞争较为激烈的阶段。头部企业凭借资本、大规模项目、运营等的全链条优势持续筑牢壁垒、拓宽服务边界,腰部与新锐、潜力品牌则依托区域资源崭露头角。

展望下半年,URI城市租住认为安居政策加码、存量改造、REITs扩募常态化的大方向并未发生改变,仍将有更多企业持续入场长租赛道,已在赛道内深耕的玩家则在品牌发声、产品优化、运营升级、资产证券化等方向持续深化,行业品牌力格局将在动态竞争中持续优化。