1

数据说话:一张利润表,两种命运

四足机器人:让市场来“投票”

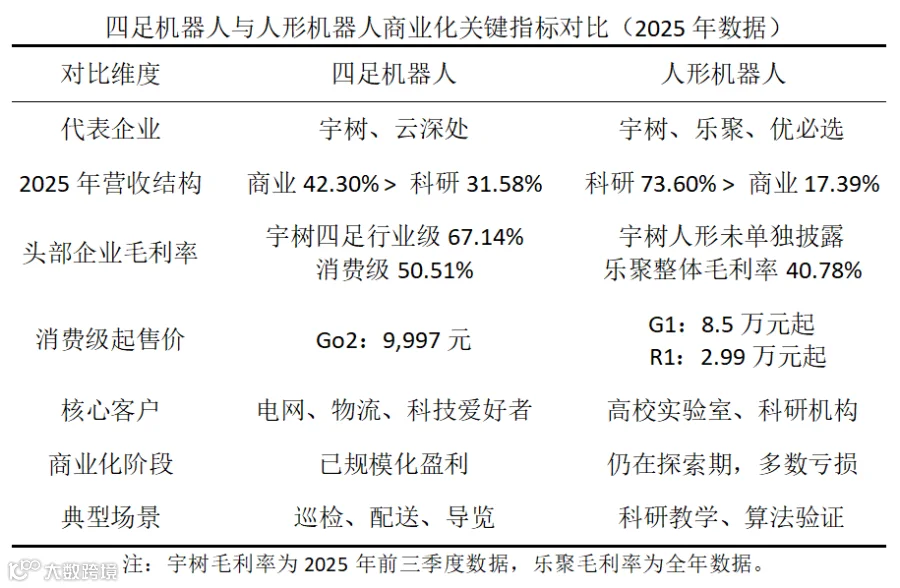

宇树科技的招股书勾勒出一个清晰的商业化图景。2025年,四足机器人贡献了6.95亿元收入,行业级B系列和消费级Go系列的毛利率分别达到67.14%和50.51%(2025 年前三季度口径)。消费级四足Go2起售价已低至9997元——这意味着四足机器人已从“实验室宠物”转变为走进普通消费市场的产品。据宇树科技招股书披露,其四足机器人累计销量已超过3.3万台。

(本图由AI生成,已按相关规定标识)

如果说宇树的四足业务四平八稳,那么云深处的表现则更具说服力。2025年,云深处营收3.37亿元,同比增长227%,首次实现扭亏为盈,四足及轮足机器人收入占比高达95.45%,人形机器人营收仅82.30万元。四足机器人不再是需要解释的概念,而是可以明确计算回报的工业工具。

产业需求端正在加速释放。据行业公开信息,国家电网 2026 年规划集中采购 5000 台。四足从“可选”变成了部分场景下的“刚需”。

人形机器人:光环之下,仍是"教具属性"

与四足的稳健形成对比,人形机器人的商业收入结构仍有待优化。

宇树人形机器人2025年出货量超过5500台,位居全球前列,但收入构成显示:约73.6%来自高校和科研院所采购,面向工业行业的落地收入据测算不足3%(剔除企业展厅、导览等非生产性场景后)。典型订单包括同济大学825万元采购、上海大学超274万元项目、西湖大学“国产替代”计划等。(上述信息均来自各高校官网公开的采购公告。)

(本图由AI生成,已按相关规定标识)

拆解宇树科技2025年主营业务的收入结构,人形机器人收入占比达到51.53%,首次超过四足(41.62%)。但如果剔除科研教育订单,商业部分的收入占比明显下降。用业内一种说法:目前人形机器人的主要买家是高校实验室,用途以科研探索为主。科研教育采购在人形机器人业务收入中占比偏高,工业客户付费意愿尚待进一步验证。 云深处的人形业务则更为早期。2024年和2025年,其人形机器人分别售出3台和1台,公司招股书中明确表示:“四足及轮足机器人已实现规模商业化落地,人形机器人尚处于商业化探索阶段。”

乐聚智能则是另一个案例。凭借“夸父”系列全尺寸人形机器人,2025年销量从32台增至577台,以价格调整带动了营收增长。但受单价持续下调影响(平均售价从41.39万元降至30.81万元),毛利率从2023年的50.45%下滑至40.78%,三年累计亏损超过1.7亿元(数据口径参考招股书披露的2023—2025年累计)。销量大幅增长,但受单价下调和成本因素影响,尚未实现整体盈利。

2

为什么分化?从技术、成本、场景三维拆解

维度一:技术成熟度——"小脑"跑通了,"大脑"还在补课

四足机器人的运动控制技术经过近十年积累,在稳定性、行走、奔跑、爬坡等工程层面已相对成熟。

人形机器人面临的挑战则更为复杂。具身大模型的泛化能力仍在提升中,手眼协调、复杂操作属于行业级瓶颈;全身控制的难度显著高于四足。如优必选创始人周剑所述,人形机器人需要通过大量“实训”来积累技能——预计到2026年,部分工位的工作效率也只能达到人类的60%左右。

一个形象的类比是:四足的“小脑”(运动控制)已经相对成熟,人形的“大脑”(具身智能)仍在快速迭代中。

(本图由AI生成,已按相关规定标识)

维度二:成本结构——四足已进入规模化降本通道,人形供应链仍在完善

2023年到2025年,宇树人形机器人平均单价从59.34万元降至16.64万元。2026年上半年,价格继续下探:据公开信息,宇树G1售价降至8.5万元起,消费级R1起售价2.99万元;松延动力Bumi售价亦进入万元区间。单价快速下探有助于降低采购门槛,但也在一定程度上压缩了企业的利润空间。例如,宇树科技2026年第一季度营收同比增长68.49%,扣非净利润同比有所下降,主要受研发费用和品牌推广费用阶段性增加影响。

四足机器人的核心部件国产化率较高,自研比例高,规模化降本通道相对顺畅。人形机器人则依赖灵巧手、高扭矩关节、力控传感器等部件,供应链尚未形成充分的规模效应。

维度三:场景确定性——一个价值可度量,一个仍在探索中

四足机器人的应用场景相对清晰:在工业巡检领域替代人工进入高风险区域,投资回报可计算;在商业场景中用于商场导览、科技展演等引流用途;在消费端,万元以下的售价使部分用户愿意尝鲜。

人形机器人的场景则仍在验证中。工厂里具体从事哪些工位(装配、搬运、检测等)尚未形成统一标准。家庭服务场景的落地则更为远期。业界将2026年定位为人形机器人“规模化验证”的关键期,但验证的完成需要依靠可复制的商业订单,而非实验室的采购项目。

本质上,四足机器人的“通用性”已经部分转化为市场认可的价值,而人形机器人的“通用性”在当前阶段仍体现为较高的成本。

3

行业启示:人形机器人能从四足学到什么?

1. 先找场景,再谈通用

四足机器人的路径是:特种装备(巡检)→ 行业应用 → 消费级。每一步都有明确的客户和需求。

人形机器人可参考类似路径:先锁定1-2个确定性工业工位(如螺丝锁付、上下料),跑通商业逻辑后再横向扩展。优必选在汽车工厂的实训、智元与隆鑫通用的合作,都在朝这个方向努力。

2. 降本是系统工程,但不能以牺牲盈利为代价

四足能做到万元级,依赖自研核心部件、规模化出货和垂直整合的系统性能力。人形机器人企业也在行动——如优必选在天津建设舵机中试产线,傅利叶智能则选择自研六维力传感器。核心部件的降本决定整机的定价空间,但降本需要与盈利之间取得平衡。

3. 资本市场对机器人企业的估值逻辑正在变化

云深处凭借四足实现盈利,宇树整体毛利率约60%,而乐聚即便营收高速增长仍处于亏损状态。当企业走向公开市场时,投资者关注的不再仅仅是技术概念,而是可持续的盈利能力和商业模型。

4. 人形机器人的"VisiCalc时刻"尚未到来

一个经典案例值得借鉴:Apple II初期也主要面向学校销售,直到1979年VisiCalc表格软件出现后,商业用户才开始批量购买。硬件需要杀手级应用来激活市场。

人形机器人当前缺的或许不是硬件迭代速度,而是一个让客户“不得不买”的软件或场景突破。宇树IPO募资42亿元,其中相当比例投向具身大模型研发——这一资金分配本身说明软件能力是下一阶段的竞争焦点。

4

结语:两条腿走路,但节奏不同

2026年是机器人产业的关键观察节点。宇树的四足与人形已形成两条产品线并行,云深处坚守四足阵地并实现了盈利,乐聚和优必选则在人形赛道上加速冲刺。

四条腿已经跑出了一条相对清晰的商业路径:技术成熟→成本可控→场景确定→客户买单。两条腿仍在等待那一天:具身智能的泛化能力进一步提升,工业场景开始大规模付费。

但不必唱衰人形。VisiCalc之于Apple II的故事提醒我们:杀手级应用的出现可能比硬件的极致迭代更能引爆市场。人形机器人最缺的或许不是关节的灵活度,而是那个让客户主动采购的软件或解决方案。

关键不是“谁先赚钱”,而是谁能率先建立起可复制、可规模化的商业飞轮。至于第一个杀手级应用会出现在工厂车间、商场展厅,还是在养老陪护机构,这个问题没有标准答案,但每个人的观察都值得关注。欢迎在评论区聊聊你的判断。

合规与免责声明:

· 本文财务数据均来自公开渠道(公司招股书、财报、媒体报道、高校官网采购公告等),仅供参考,不构成任何投资建议。

· 文中示意图由AI生成,已按相关规定标识。

· 如涉及第三方权益,请联系发布方处理。

往期精彩