如果2025年具身智能最热的话题是“人形机器人能翻几个跟头”,那么2026年的答案变了——所有人都在问:数据从哪来?开发工具谁提供?谁能让机器人真正走出实验室?

2026年5月到6月,具身智能赛道几乎每周都有重磅消息,但很少有人注意到它们之间的内在联系。

5月8日,中国移动在苏州发布“灵犀数霄”具身智能训练场,已建成1200平方米实体场地。5月28日,国家数据局局长刘烈宏在2026世界智能产业博览会上定调——“要以完善的数据工程驱动具身智能的发展”,并宣布2026年为“数据要素价值释放年”。6月1日,英伟达联合宇树发布人形机器人参考设计H2 Plus;同一天,简智机器人、核数聚宣布融资,均定位“具身数据基础设施”。6月5日,华为云发布全流程具身智能开发平台CloudRobo,提供PB级数据底座、云原生具身模型生产引擎。

从5月8日到6月5日,不到一个月,国家队、政策层、国际巨头、国内云厂商、创业公司从五个不同方向同时出手。这不是巧合,而是具身智能产业阶段跃迁的必然爆发。

为什么偏偏是现在?

三个条件已经成熟:第一,大模型范式已经验证——数据规模大于算法精巧;第二,四足机器人先行验证了供应链成熟度,证明硬件标准化可行;第三,资本从“投整机”转向“投确定性”,整机厂还在寻找产品市场契合点,但基建公司的客户是所有整机厂,商业模式更确定。

基础设施,才是下一阶段真正卡脖子的东西。

英伟达正在给具身智能行业发“准考证”

6月1日,英伟达与宇树联合推出人形机器人参考设计H2 Plus,计划2026年下半年上市。这套方案集成了宇树H2本体(高1.8米,重68公斤)、Sharpa Wave触觉灵巧手(22主动自由度)、Jetson AGX Thor T5000模组(2070 TFLOPS AI算力)以及Isaac GR00T软件栈,面向全球高校与科研机构,首批客户包括斯坦福、苏黎世联邦理工等,开发者平台还将兼容宇树G1,相关资源将在GitHub和HuggingFace开放。

这很像PC时代的Wintel逻辑。英伟达正在提供“硬件参考设计+软件生态”的标准化方案。以前创业公司造人形机器人需要自研电机、关节、运控算法,动辄几千万研发经费,耗时一到两年;现在有了参考设计,初创团队可以几个月内跑通原型,把精力集中在场景和应用上。

这是“降低门槛”还是“锁定生态”?两者皆是。英伟达不做整机,但定义了整机的标准形态——这和当年Intel定义CPU插槽、英伟达定义GPU标准的逻辑如出一辙。值得注意的是,宇树同日科创板IPO过会,从“被生态”到“共建生态”,中国本体厂正在从参与者变成标准制定者之一。

数据“石油”怎么采?

国家队、电商巨头、创业公司各出奇招

如果说英伟达解决的是“机器人长什么样”,那么数据解决的是“机器人学什么”。而数据,正是当前行业最紧缺的资源。

据京东2026年4月16日发布会介绍,其推出全球首个覆盖“采、存、标、训、评、仿、测”全链路的具身数据基础设施,自研超高清采集终端JoyEgoCam(仅220克),计划发动最多60万人,两年内积累1000万小时真实场景视频数据。

5月8日,中国移动“灵犀数霄”训练场在苏州落地,1200平方米实体场地,构建"采集-合成-处理-应用"全链路闭环。

6月1日,两家数据基础设施公司同日宣布融资:简智机器人完成连续多轮共数亿元融资,蚂蚁集团、滴滴、德联资本领投,“无本体数据”赛道融资额最高;核数聚完成数千万A轮融资,构建"采集-处理-训练-评估"一体化数据平台。此前,据光轮智能融资通稿,其估值突破20亿美元,成为全球首个具身数据领域的独角兽企业,客户覆盖超80%国际主流具身团队。

数据正在从“每个公司自己采”变成“基础设施级服务”。京东计划两年内采集1000万小时真实场景数据,而据中国移动2026年5月的数据,当时全行业具身数据存量仅约50万小时——这从侧面印证了数据的极度稀缺。国家队与商业公司同时押注,说明数据短缺已是行业共识。正如清智资本张煜所言:“具身赛道内多数企业尚未盈利,但所有玩家都必须采购数据。数据采集设备门槛适中、整体偏向轻资产模式,数据企业现金流稳定,盈利确定性更强。”

政策层也在同步推动。5月28日,刘烈宏在智博会上明确表示:“高质量数据集是具身智能‘感知-决策-执行’的重要基础。”2026年作为“数据要素价值释放年”,将推出行业高质量数据集建设行动方案,围绕强基扩容、标注攻坚、提质增效等六大行动推进。

华为云的“具身梦工厂”:

让机器人开发像做PPT一样简单

(本图由AI生成,已按相关规定标识)

华为云提供的是“工具链”,不是机器人本身——这是典型的平台打法。

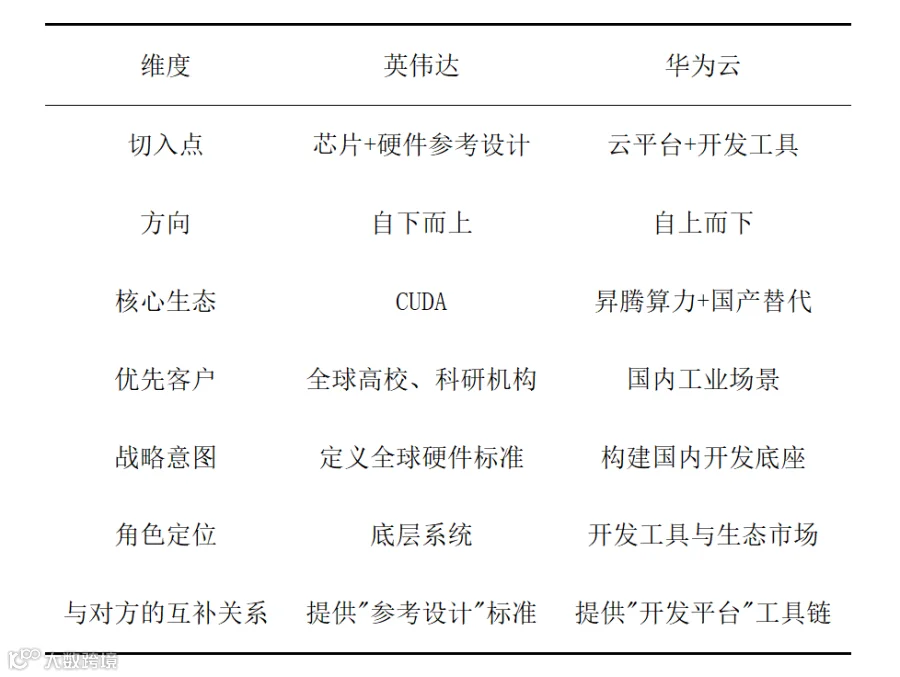

英伟达与华为云路线对比

为什么基建公司可能先跑通商业模式?

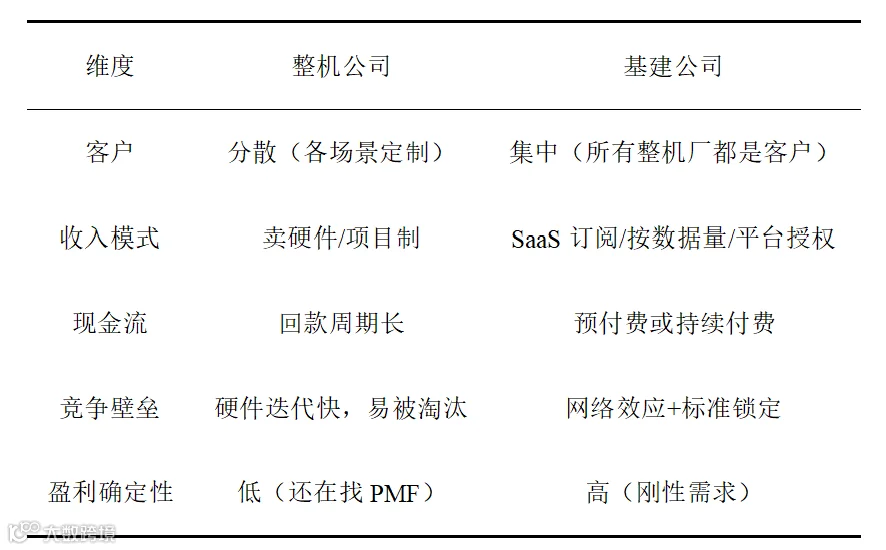

整机公司与基建公司路线对比

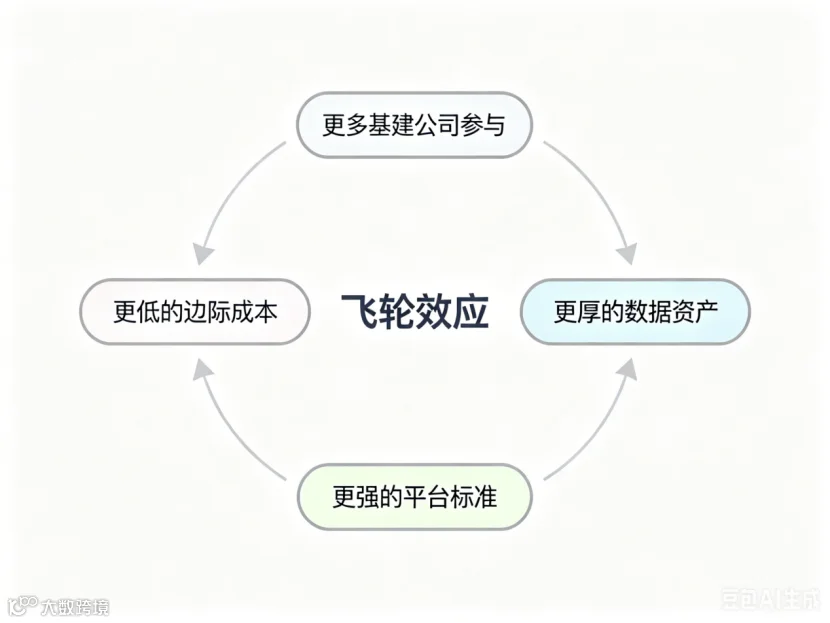

基建公司的“飞轮效应”

(本图由AI生成,已按相关规定标识)

资本市场已经用钱投票:光轮智能估值20亿美元、简智数亿元融资、核数聚数千万A轮。英伟达、华为云、中国移动这些巨头不自己下场造整机,而是做平台——说明他们认为基建的“杠杆效应”更大。水木资本唐劲草评价简智融资时指出:“这标志着市场开始给数据底座重新定价,也反映投资者对数据资产战略稀缺性的认知。”

终局猜想:

基础设施成熟后,行业格局会怎么变?

回顾历史:PC时代的Wintel联盟,移动时代的Android开源生态,都是“平台+生态”的胜利。具身智能正在复制这一路径——英伟达提供“参考设计”(物理层标准),华为云提供“开发平台”(工具层标准),中国移动提供“数据训练场”(数据层标准)。

当这三层基础设施逐渐成熟,行业可能会出现一种分层分工的新格局:几家具身基础设施公司定义底层标准,数十家整机品牌在上面生长,几百家行业应用公司在各个细分场景里落地生根。这不是“谁淘汰谁”,而是产业链的自然分工——就像今天没有手机公司会自己造芯片和操作系统,但不妨碍它们在应用层做出差异化。

往期精彩