2026 年被行业视作玻璃基板产业化元年,英特尔、英伟达、台积电、三星等全球科技巨头相继明确将玻璃基板作为下一代 AI 先进封装核心方案,这条全新赛道也成为国内面板企业转型半导体的重要突破口。就在行业发展的关键节点,TCL 科技落地实质性布局,设立专项新材料公司,搭配集团内部多业务协同、康宁上门洽谈合作等多重利好,市场对 TCL 在玻璃基板领域的价值判断,也迎来重新修正的契机。

6 月 16 日,深圳市云启新材料科技有限责任公司完成注册登记,企业注册资本 5 亿元,是 TCL 专门用来推进玻璃基先进封装研发与制造的落地载体。股权层面采用产业企业联合地方国资的合作模式,其中 TCL 科技持股 51%,拥有企业主导运营权,剩余 49% 股权由深圳市九天智城超高清视频显示产业私募创业投资基金持有,地方产业基金同步参与,为后续产线落地、产业链资源对接提供支撑。从经营范围来看,这家新公司业务覆盖新材料技术研发、新型膜材料产销、显示器件制造等,核心方向直指半导体功能玻璃、算力芯片玻璃载板相关研发生产,区别于传统显示玻璃业务,精准对标当下火热的 TGV 玻璃通孔、AI 芯片封装基材赛道。

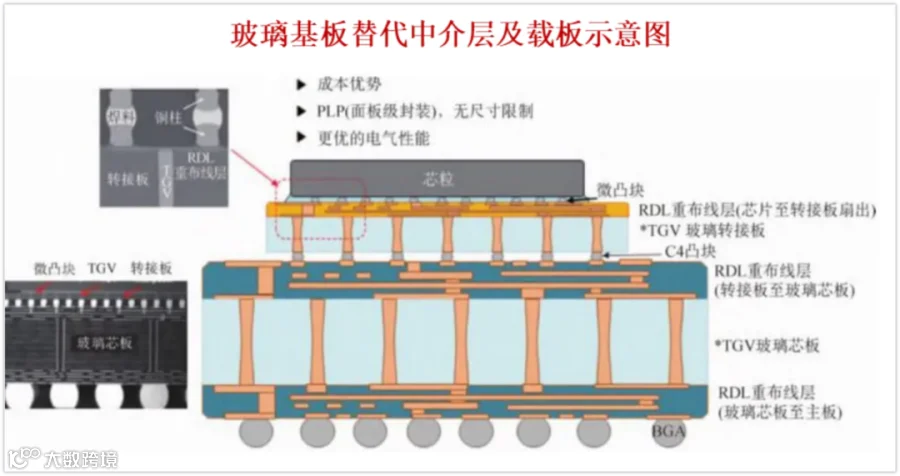

玻璃基板能够获得全行业集体加码,核心是解决了传统有机基板适配大尺寸 AI 芯片时存在的物理短板。当下英伟达新一代超大规格 GPU 封装尺寸持续扩大,传统有机基板热膨胀系数和硅芯片差距较大,大面积封装过程中容易出现翘曲、开裂问题,台积电实测数据显示,替换玻璃基板后,封装翘曲幅度可降低 16%,热膨胀形变优化 19%。同时玻璃材质绝缘性更强,高频信号传输损耗更低,适配 HBM、高速互联芯片使用需求,加工尺寸上限也远高于硅中介层,能够制作 100×100mm 以上超大基板,完美匹配未来超大算力芯片的封装需求。全球企业量产节奏已经清晰,台积电今年 6 月完成 CoPoS 玻璃基板中试线建设,计划 2028 年下半年实现大规模量产;英特尔海外试产线良率突破 95%;三星电机也已向英伟达、博通等客户送出样品,行业普遍预判 2027 至 2029 年将进入玻璃基板集中量产阶段,现阶段正是供应链提前卡位的关键窗口期。

面板企业切入玻璃基板具备天然工艺优势,显示面板生产的 Array 段,本身就是在玻璃基底上完成薄膜、光刻、蚀刻、清洗等工序,整套制造流程和半导体玻璃基板加工高度同源,面板厂长期积累的大尺寸玻璃平整度、翘曲管控、大面积良率控制经验,是传统 IC 载板企业不具备的核心优势。国内面板厂商中,京东方更早启动专项试验线建设,进度相对靠前,而 TCL 没有选择单一产线单点投入,而是搭建起集团内部多业务板块协同的完整产业链条。

TCL 华星作为底层支撑,手握多年大尺寸玻璃精密加工能力,已经开展 TGV 玻璃通孔核心工艺研发,针对量产阶段容易出现的镀层脱落、附着力不足等工程问题持续攻关,今年国际信息显示展上,华星还展出超高 PPI 玻璃基 OLED 产品,进一步验证高精度玻璃加工技术储备。旗下天津普林拥有三十多年 PCB 生产经验,2024 年底就和华星联合对外展出高密度玻璃芯基板样品,在玻璃薄片电镀、转运夹持等量产必备工装工艺上完成突破,补齐玻璃基板后道布线环节能力。TCL 华星与三安光电合资成立的芯颖显示,主攻 Micro LED 玻璃基相关技术,在微米级对位、器件精密绑定、激光转移载板等方向持续研发,相关工艺可直接复用至芯片封装贴合工序,缓解玻璃基板贴合分层行业痛点。新成立的云启新材料,则承担起技术落地的核心职能,统筹各板块研发成果,推进中试、量产产线建设,打通实验室样品到商业化供货的转化环节。

在新公司落地的同一时间段,全球玻璃基材龙头康宁团队实地走访 TCL 华星,双方启动玻璃基板领域深度合作洽谈。此前康宁已经和京东方签订长期合作协议,如今同时对接 TCL,形成双国产面板龙头同步合作的布局,对康宁而言,能够稳定锁定国内两大高端玻璃加工产能,联合攻克玻璃基板量产工程难题;对 TCL 来说,可直接对接上游高端半导体玻璃原片供应,补齐产业链上游材料短板。

对比国内两大面板龙头的布局与估值,市场当前存在明显预期差。京东方 2024 年投入十亿元建设玻璃基板试验线,今年上半年产线完成全自动化通线,已经向芯片客户送样,二级市场也给予相应成长溢价,最新 TTM 市盈率接近 38 倍。TCL 科技现阶段以技术预研、搭建产业协同平台为主,暂无专项产线大额投资公告,进度稍慢,但当前 TTM 市盈率仅 19 倍,估值基本只反映传统面板业务价值,玻璃基板这条第二增长曲线尚未充分计入估值。市场长期存在两种片面认知,一部分观点认为 TCL 布局力度不足,实则两家企业只是发展路线不同,TCL 搭建全产业链协同体系,中长期成本与工艺整合优势会逐步凸显;另一部分观点认为距离量产尚远无需提前关注,忽略了行业提前锁定供应商、开展客户验证的前置周期,当下正是赛道卡位黄金阶段。

整条玻璃基板产业链的业绩兑现存在清晰时间先后顺序,短期 2026 至 2027 年,TGV 激光钻孔设备会率先释放订单,帝尔激光、大族数控等国产设备企业已经实现设备批量出货,各大厂商新建产线会优先采购加工设备,设备环节最先兑现收益;中长期 2028 年行业集中量产后,半导体玻璃基材、玻璃封装基板才会迎来需求爆发,拥有垂直一体化加工能力的面板企业,能够依托自有玻璃加工、布线、绑定全链条工艺,形成成本竞争优势。TCL 依靠华星、天津普林、芯颖显示、云启新材料四大板块协同,叠加康宁上游基材合作,完整覆盖玻璃基板上下游关键环节,长期成长空间具备充足支撑。

同时也要客观看待赛道存在的不确定性,玻璃基板工艺门槛高,良率爬坡需要两到三年时间,短期无法为企业贡献实际营收利润;行业技术路线存在迭代可能性,有机基板、硅中介层也可能持续优化,分流部分市场需求;叠加公司过往股本扩张节奏较快,短期容易压制市场情绪。后续判断 TCL 玻璃基板业务的推进节奏,主要关注两大核心信号,一是云启新材料发布玻璃基板中试、量产产线相关投资公告,二是公司与康宁的战略合作细则落地、玻璃基板样品向头部 AI 芯片企业送样的相关进展。

从海外巨头集体敲定技术路线,到国内面板企业接连加码布局,玻璃基板已经从概念阶段逐步走向产业落地前夕。TCL 科技 5 亿元设立云启新材料搭建产业化平台,整合集团显示、PCB、精密绑定全链条技术,同步对接全球玻璃龙头康宁开展合作,在市场低估的背景下完成全赛道卡位。叠加面板行业周期回暖带来的基本面支撑,TCL 科技依托玻璃基板打造的全新增长曲线,有望推动公司估值迎来重新评估。

本文仅客观梳理产业相关信息,不构成任何投资建议,半导体新材料研发、量产周期较长,需理性看待行业长期发展节奏。

推荐阅读 >>>