动力电池,是新能源汽车的“心脏”,其性能直接决定了车辆的续航里程、充电速度、安全性和成本。

图:动力电池示意图

来源:欣旺达官网

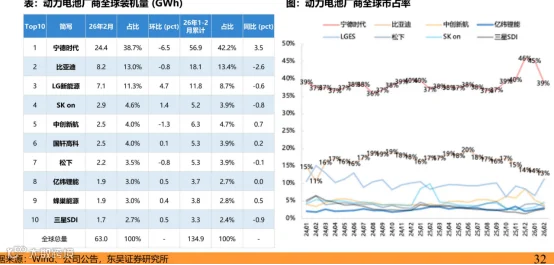

海关总署及产业创新联盟数据显示,2026年一季度我国锂电池出口增长超50%。而在3月份的动力与储能电池出口TOP 10中,国轩高科、亿纬锂能、瑞浦兰钧、楚能新能源等二线企业的出口增速全部超过了行业平均水平,甚至实现了翻倍增长。

2026 年 4 月 9 日,36氪汽车报道,欣旺达旗下欣旺达动力已进入特斯拉全球供应链,成为其全球第五家动力电池供应商;相关电池产品已从欣旺达浙江义乌工厂出货,搭载于特斯拉上海工厂生产并销往海外市场的车型。

锂电行业,目前维持高景气度。4 月国内乘用车零售 85 万辆,同环比-6%/0%,同比缩窄,同时近期新车密集发布,预计5 月销量将持续好转。

另外电动车出口持续超预期,4 月出口 40.6 万辆,同环比+115%/+16%,油价上涨,有望持续超预期,全年上修至翻番增长;4 月欧洲 9 国合计销量 28.9 万辆,同环比 35%/-29%,增速超预期,全年预计超 35%+增长,因此动力电池需求仍强劲全年预计 25%左右增长;

同时,储能需求强劲,Q1 出货量216Gwh,同比翻番;5 月排产环比 5-10%增长,6 月预计环比 5%左右增长,全年预计 35%+增长。价格方面,碳酸锂价格高位持续,电池价格传导顺畅。

锂电行业景气度回升,二线龙头企业的收入出现增长,但是利润受到两大因素影响:1)原材料价格上涨,2)供货的价格多为季度调价或长协价。

欣旺达——2026年一季度,实现营业收入161.16亿元,同比31.14%;实现归属于母公司净利润1.14亿元,同比-70.49%

珠海冠宇——2026年一季度,实现营业收入36.35亿元,同比45.51%;实现归属于母公司净利润-0.85亿元,同比-257.46%

国轩高科——2026年一季度,实现营业收入117.08亿元,同比29.30%;实现归属于母公司净利润0.21亿元,同比-79.04%

动力电池行业的发展,围绕技术进步和应用协同而发展:

一、铅酸与镍氢起步期(1859年—2000年代初)——动力电池始于1859年的铅酸电池,虽成本低但能量密度极低。1990年代,镍氢电池随丰田普锐斯混动车普及,功率密度高但难以支撑纯电长续航,二者现已基本退出主流乘用车动力市场。

二、锂离子电池革命(1991年—2010年)——1991年索尼将锂离子电池商业化,标志着锂电时代开启。得益于“锂电三杰”在正负极材料上的突破,该技术凭借高能量密度彻底解决了电动汽车的续航痛点,成为现代动力电池的绝对主流。

三、三元与铁锂路线博弈(2011年—2020年)——中国企业在这一阶段崛起。前期因补贴政策导向,高能量密度的三元锂(NCM/NCA)占据主导;转折点在2020年,比亚迪推出刀片电池,通过结构创新大幅提升空间利用率,让磷酸铁锂凭借安全与成本优势重回主流。

四、结构创新与成本下探(2021年—2023年)——行业进入“无模组”时代。宁德时代CTP与比亚迪CTB技术进一步简化电池包结构,提升系统集成效率。同时,4C超快充技术落地,配合800V高压平台,显著缓解了用户的补能焦虑。

五、半固态过渡与全固态探索(2024年—未来)——当前正处于液态向固态转型的过渡期。2024年起,蔚来、智己等搭载半固态电池车型上市,续航突破1000公里。面向2030年,全固态电池被视为终极方案,有望解决安全与能量密度瓶颈。

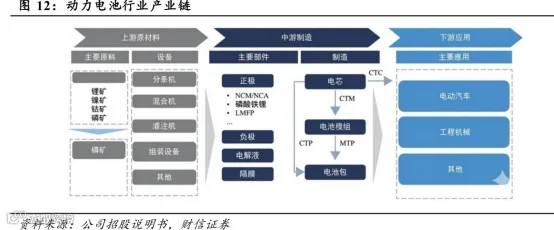

电池行业产业链包括:

上游——原材料中锂矿等资源提取,核心为碳酸锂。四大关键材料,正极材料:磷酸铁锂、磷酸锰铁锂、高镍三元等;负极材料:石墨负极、硅基负极等;隔膜:湿法隔膜;电解液:六氟磷酸锂。

中游——电池制造,具体包括电芯、模组/PACK、电池管理系统(BMS)等,代表公司宁德时代、比亚迪、国轩高科、欣旺达、亿纬锂能、中创新航等。

下游——应用,新能源汽车(BEV、PHEV、HEV等)、储能(电网、工商业、家庭)、电动船舶、低空飞行器等

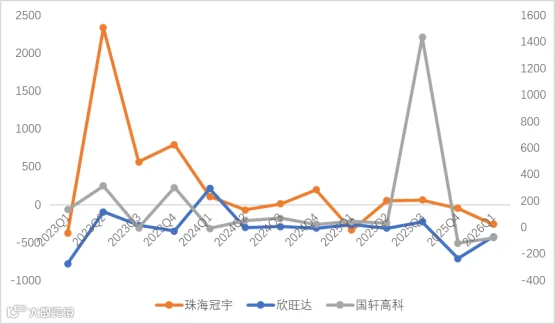

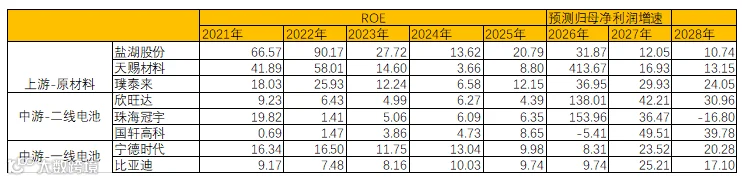

从产业链上的参与者近期的增长预期来看:

图:一致性预测

来源:Choice,并购优塾

注:报名咨询,添加客服:bgys2015

注:报名咨询,添加客服:bgys2015

【引用资料】本报告写作中参考了以下材料,特此鸣谢。[1]

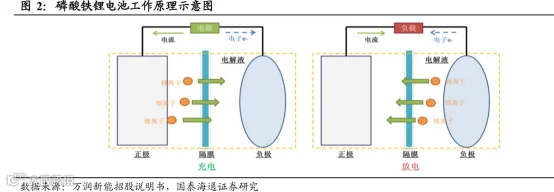

动力电池,本质上是把化学能变成电能的装置。它的核心原理是:放电时,锂离子从负极跑到正极,电子则通过外部电路流动,于是设备得到电能。充电时,外部电源把电子“压”回去,锂离子再从正极回到负极,把能量存起来。

动力电池市场呈现高度集中格局。宁德时代的全球份额从2023年36.8% 提升到 2025年39.2%;比亚迪2024 年已到 17.2%,2025 年仍保持全球第二,二者合计已超过 55%。中国国内的集中度更高,按 CABIA 数据,2025年中国动力电池装车量约 769.7GWh,其中宁德时代43.42%、比亚迪21.58%,合计约 65%。

这个格局,导致二三线厂商生存空间被挤压,行业经历从产能不足到结构性过剩的转变,价格战激烈。2025年全球锂离子电池组均价同比下降8%,中国降幅达13%,导致行业平均毛利率下滑。

二线企业普遍采取差异化竞争,亿纬锂能、蜂巢能源聚焦大圆柱电池(46系)、针对插混/增程市场的短刀电池(飞叠工艺);中创新航、欣旺达抢跑储能大电芯(314Ah及以上),开发9系高镍/硅体系的航空级飞行电池;国轩高科(大众背景)、远景动力通过技术授权(LRS模式,如宁德时代与福特模式)或海外本地化建厂,绕过地缘贸易壁垒。

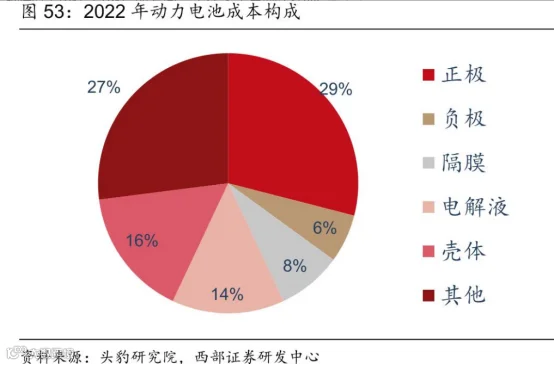

动力电池(以主流的方壳电芯为例)的成本可以分为直接材料成本和制造费用(含人工、折旧、能源等)。其中,材料成本占了绝对的大头,通常占总成本的 75% — 85% 左右。

在材料成本中,进一步拆解的典型比例结构如下:

正极材料(约占 35% - 45%)电池成本中占比高、影响的核心部分;

负极材料(约占 10% - 15%) 以人造石墨、天然石墨为主,目前硅碳负极在高端电池中比例在提升;

隔膜(约占 8% - 12%)湿法隔膜+涂覆是主流;

电解液(约占 8% - 11%) 由锂盐(如六氟磷酸锂)、溶剂和添加剂组成,价格波动非常剧烈;

结构件与铜箔铝箔(约占 10% - 15%) 包含电池外壳、盖板以及集流体(铜箔用于负极,铝箔用于正极)。

碳酸锂作为正极材料和电解液核心锂盐(六氟磷酸锂)的共同原材料,其价格的一举一动直接决定了电池的生死。碳酸锂价格每波动10万元/吨,对应磷酸铁锂电池的成本波动约 0.06元/Wh,三元电池成本波动约 0.07-0.08元/Wh。

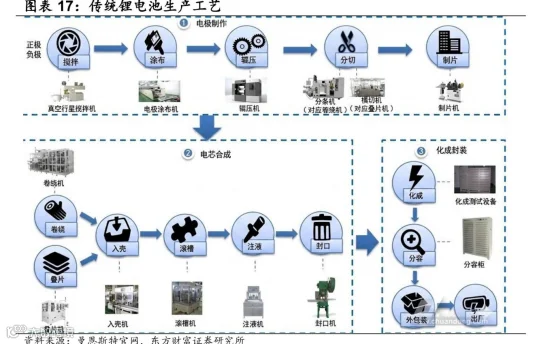

锂电池生产流程为:来料检验 → 单体电池分选配组 → 电芯支架组装/堆叠 → 电池模组堆叠/串并联 → 模组焊接 → 模组测试 → 模组固定/绝缘处理 → 模组入壳/与托盘装配 → 模组间电气连接 → 高/低压线束连接 → BMS安装与连接 → 温度传感器安装 → 功能性测试

卷绕/叠片工序将极片加工为裸电芯,属于电池制造中段的核心工艺,直接决定了电池的能量密度、安全性等关键性能。相比传统的卷绕工艺,叠片工艺制造的电池内部电阻更低、散热更均匀、倍率性能更好(短时间内能更快完成大电流放电),且能更好地利用封装空间,支持更高的能量密度。

动力电池行业正从“规模扩张”迈向“质量引领”的新阶段。短期内面临竞争加剧、盈利承压和产能过剩的挑战,长期需求端受新能源汽车增长及场景拓宽驱动持续扩容,技术端以固态电池和快充为核心加速迭代。

行业格局将持续优化,具备技术、成本和全球化优势的头部企业强者恒强,二线厂商的竞争能力则来自于差异化竞争。

首先,从收入体量和业务结构方面来看:

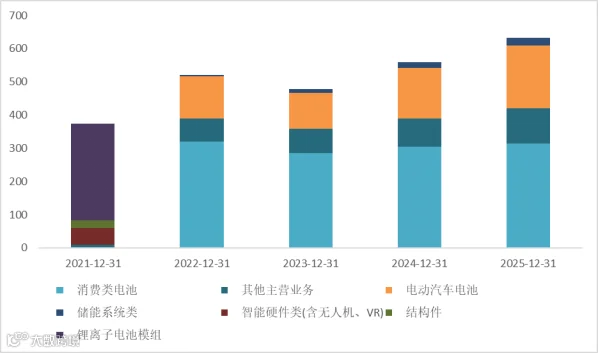

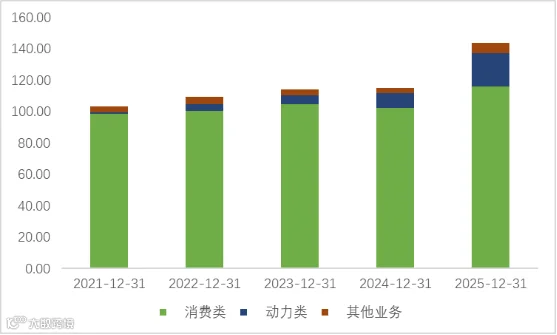

从2025年收入体量来看, 欣旺达(632亿元)>国轩高科(450亿元)>珠海冠宇(144亿元)。

欣旺达——1997年成立、从消费类电池起家,2008年开启动力电池研发,此后持续向动力电池、储能电池和海外制造布局升级。从2025年收入构成来看,消费类电池占比49.66%、电动汽车类电池29.90%、储能系统类3.66%。

其中,消费类产品核心是锂离子电芯及模组/PACK,主要面向手机、笔记本、平板、可穿戴等,这块仍是现金流和规模基础。动力电池产品以方形铝壳为核心,同时布局大圆柱、软包,覆盖HEV、PHEV/EREV、BEV、低压电池等,属于当前关键的成长业务。

储能产品重点是储能电芯、工商业储能柜、液冷储能系统等,虽然收入占比还小,但已是公司明确培育的第三增长曲线。

图:收入构成

来源:并购优塾

珠海冠宇——1998年开始研发锂电池、2007年在珠海建厂,先在消费类软包电池领域做大,2017年独立发展,并逐步拓展动力与储能业务。2025年收入构成来看,消费类占比80.51%、动力及储能类14.90%。

其中,消费类主力产品是锂离子电芯及PACK,应用在笔记本电脑、平板电脑、智能手机、智能穿戴、无人机、智能清洁电器、电动工具等。动力类产品包括电芯、模组、PACK和系统,主要面向汽车低压系统、行业无人机、电动摩托。

储能类产品包括电芯、模组、PACK、RACK和储能系统,应用在家用储能、通讯备电、工商业储能。

图:收入构成

来源:并购优塾

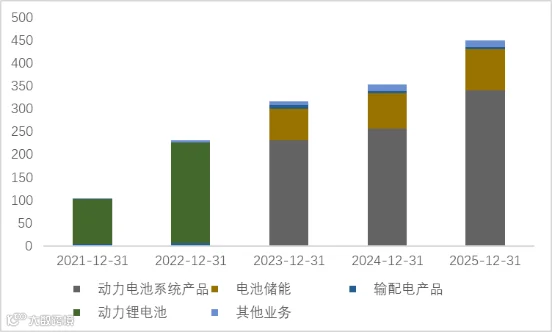

国轩高科——2006年成立,早期依托磷酸铁锂和电动公交电池实现产业化突破,随后在大众入股和全球化战略推动下,加快向储能、海外基地及半固态/固态电池延伸。2025年收入构成中,动力电池系统占比75.60%、储能电池系统20.21%。

其中,动力电池核心产品包括磷酸铁锂电芯、磷酸锰铁锂电芯、三元电芯,以及模组、电池包,广泛用于纯电、混动乘用车、商用车、专用车。储能产品包括储能电芯、标准化电池箱、集成式储能柜和系统解决方案,覆盖电源侧、电网侧、工商业、家储。传统非锂电业务还有高低压开关成套设备、配网智能化设备、充电桩、储能机柜等输配电产品,但占比已经很小。

图:收入构成

来源:并购优塾

综合来看,欣旺达的收入结构均衡,珠海冠宇仍明显偏消费电池,国轩高科则是典型的动力电池+储能双主业。

来源:Choice,并购优塾

这个行业,从近期增长情况看:

欣旺达——2026年一季度,实现营业收入161.16亿元,同比31.14%;实现归属于母公司净利润1.14亿元,同比-70.49%。

2026年Q1,公司营收逆势同增31.14%,主要系电动汽车类电池收入增长强劲。2025年,公司动力电池出货量合计42.72GWh(含储能电芯),同比增长68.92%,收入同增24.90%。公司动力电池装车量国内排名第六,全球出货量排名前十。储能系统装机量25.6GWh,同比增长188%,收入同增22.42%。

图:单季度利润及同环比增速

来源:Choice,并购优塾

珠海冠宇——2026年一季度,实现营业收入36.35亿元,同比45.51%;实现归属于母公司净利润-0.85亿元,同比-257.46%。

消费类26Q1收入26-27亿元,同环比+30%/-20%,对应出货9千万支,同环比+13%/-10%。随着A客户起量和新产品出货,东吴证券预计26年消费电芯出货4.5亿支,同比仍实现增长。动储Q1启停电源出货60万套,同比翻倍,环比持平,动储首次实现扭亏为盈。

图:单季度利润及同环比增速

来源:Choice,并购优塾

国轩高科——2026年一季度,实现营业收入117.08亿元,同比29.30%;实现归属于母公司净利润0.21亿元,同比-79.04%。

25全年/26Q1公司收入端增长维持稳健,25全年出货约100GWh,同比+57%,其中动/储出货分别约72/28GWh。据SNE Research与CABIA,公司动力电池全球份额4.5%,同比+1.2pct,排名升至全球第五,国内/海外份额5.7%/2.8%,同比+1.1pct/+0.8pct,奇瑞、零跑等乘用车客户销量高增带动份额延续增长,B级以上中高端车型配套占比稳步提升,同时商用车客户亦贡献较多增量。据鑫椤资讯,公司储能电池全球份额5%,其中全球基站与数据中心UPS备电电池份额突破28%居全球首位。

图:单季度利润及同环比增速

来源:Choice,并购优塾

三家电池厂商26Q1增收不增利,虽然新能源汽车与储能招标需求迎来爆发,甚至受4月起电池出口退税率下调预期影响出现了海外“抢出口”潮(推高了营收),但下游车企和储能集成商的“价格战”火药味浓厚。

与此同时,碳酸锂等上游原材料价格在一季度出现阶段性回暖,导致夹在中间的电池制造环节毛利率受到两头挤压。

图:现金流、固定资产投资

来源:Choice,并购优塾

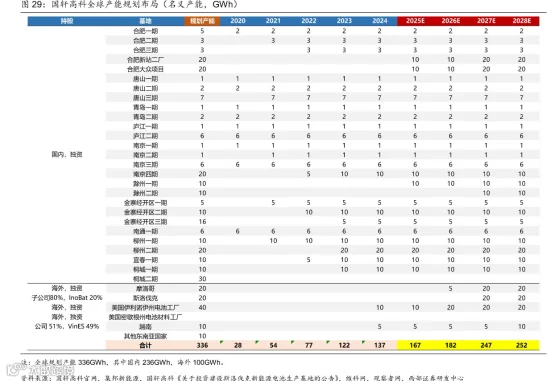

国轩高科近几年资本开支明显较大,主要是拿去做动力/储能电池产能扩建,以及正极材料等上游配套和海外基地建设。1) 海外电池生产基地建设(核心方向),涉及欧洲、北美、东南亚等地区,根据西部证券统计,公司海外远期规划产能达100GWh。2)国内远期规划产能超200GWh。2024-2025年重点项目建设包括合肥大众项目、新站二期、滁州基地、柳州二期等。

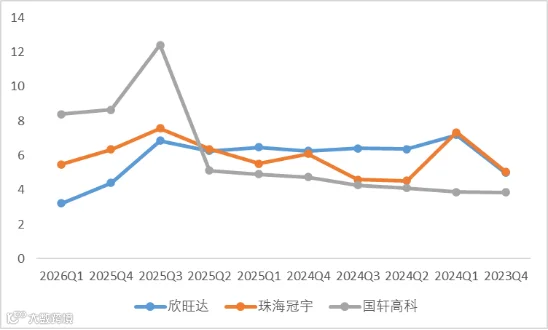

图:近十个季度ROE趋势(%)

来源:Choice,并购优塾

图:杜邦分析,

来源:Choice,并购优塾

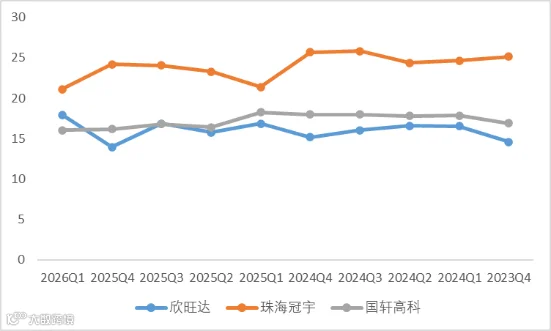

图:综合毛利率(%),

来源:Choice,并购优塾

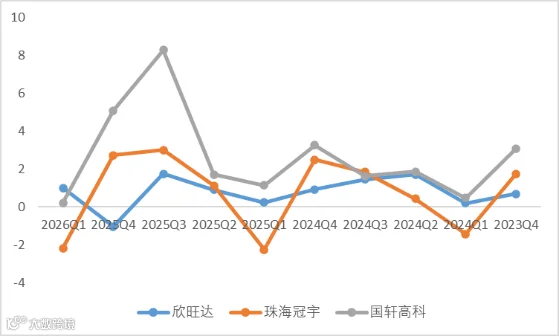

图:净利率(%),

来源:Choice,并购优塾

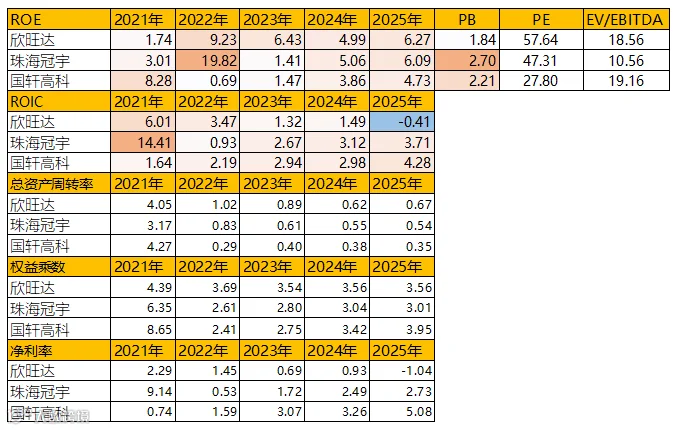

从净资产收益率来看,国轩高科>珠海冠宇>欣旺达,净利率是主要影响因素。

国轩高科净利率较高,主要在费用和利润转化效率,而不是单纯产品毛利高。三家公司中,国轩高科的管理费用率是 4.51%,低于欣旺达的 5.87%、珠海冠宇的 8.44%。国轩高科研发费用率是 5.39%,低于欣旺达的 6.92%、珠海冠宇的 12.89%。

欣旺达和珠海冠宇毛利率差异较大,1)珠海冠宇与主要客户采用“前一季度原材料价格加成报价”模式,在原材料(如钴)涨价时,议价与顺价能力强,能及时将成本压力传导至下游,维持毛利率稳定。2)欣旺达早期以外购电芯进行Pack为主,虽通过收购锂威提升电芯自供率,但一体化程度和自供率可能仍低于珠海冠宇。

尽管珠海冠宇自供率高,但是2026年毛利率下滑,主要因为1)当前消费电子市场虽然温和复苏但依然内卷严重。2)动储业务占比提升,动储业务毛利率(14%)远低于公司已经极度成熟、享有高端溢价的消费类电池(25%)。

图:产业链对比

来源:Choice,并购优塾

从盈利能力来看,26Q1上游锂资和电解液盈利能力恢复较快。中游电芯盈利低于资源和电解液,同时内部利润分化大。

从成长性来看,上游材料和二线电池厂增速普遍较快。

从生意质地来看,在宁德时代和比亚迪强大的规模壁垒、资源壁垒和品牌溢价面前,二线企业没有通吃的资本。唯一的办法不是去拼总量,而是拼“局部解”,要么在消费电子/储能等其他赛道找回利润,要么在海外市场赚取时间差红利,或者死磕大圆柱、短刀等细分结构创新。

动力电池行业的核心竞争要素在于:

1)动力电池的参数包括:能量密度、容量、循环寿命、电压、重量与体积、充放电性能(倍率)等;

2)二线电池厂商相对于一线厂商在产品技术、客户粘性、研发投入、规模效应、产业链控制上均有所薄弱;

3)得“产能+客户”得收入;

4)得“产能+客户”得利润;