CDMO指合同定制研发生产机构(Contract Development and Manufacturing Organization),主要为制药企业及生物技术公司提供从临床前到商业化阶段的全流程药品工艺研发与生产服务。

其核心特征是兼具 “研发服务(Development)”与“生产制造(Manufacturing)”双重能力,相比仅提供代工生产的传统CMO,CDMO更强调通过自主技术创新提升附加值。

2026年一季度,海外CXO行业整体呈现分化复苏格局,全球生物制药融资环境出现实质性改善,带动需求逐步回暖。但早期初创企业资金压力仍未完全缓解,不同细分赛道、不同规模企业的表现存在差异,行业结构性分化特征进一步凸显。

整体看,CDMO行业业绩稳定,临床CRO表观有所恢复但订单有波动,临床前CRO复苏节奏相对滞后。全球龙头Lonza、三星生物业绩亮眼并持续扩张;而中小型CDMO则面临订单延迟和取消的情况。

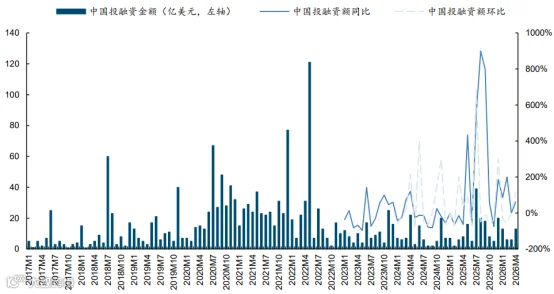

国内方面,2026年第一季度国内投融资额为18.08亿美元,同比增长106%,带动了biotech研发需求的回升。6月18日,港股医药外包概念回暖,昭衍新药、药明康德、药明生物、金斯瑞等均出现上涨。

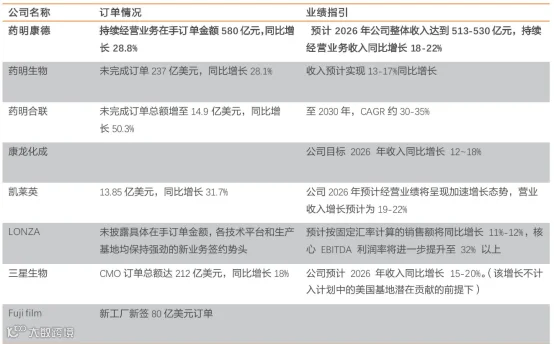

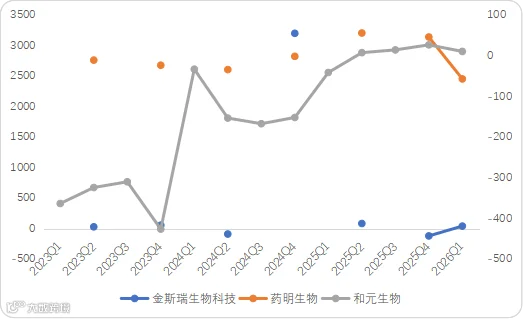

从景气度来看,CDMO部分头部企业的订单情况如下:

图:CDMO订单情况

来源:天风证券

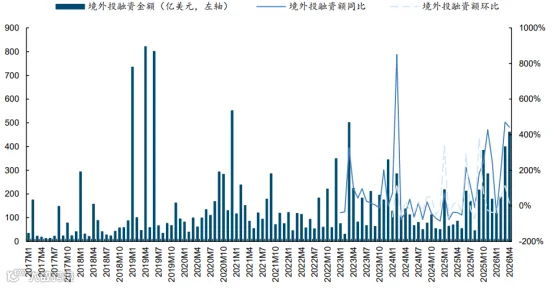

投融资金额变动如下:2026年4月海外融资金额461亿美元,同比+442%,环比+16%,持续两个月同比增速超过400%;2026年4月国内融资金额13亿美元,同比+63%,环比+117%。

图:国内外月度医药投融资金额(单位:亿元)

来源:国金证券

从行业龙头近期业绩来看:

金斯瑞——2025年实现收入67.44亿元,同比增长57.82%;归母净利润为-37.45亿元,同比下滑117.59%。

药明生物——2025年收入为217.9亿元,同比增长16.68%;归母净利润为49.08亿元,同比增长46.25%。

和元生物——2026年一季报实现收入0.5亿元,同比下滑4.37%;归母净利润为-0.53亿元,同比增长10.75%。

CDMO的发展演变经历过以下几个阶段:

一、萌芽期(1980s-1990s)——这个阶段,药企将部分生产外包,以降低成本。当时主要参与者是早期专业CMO、精细化工公司以及药企的闲置产能,只是单纯的产能输出。

二、成型期(1990s-2000s)——这个阶段,创新生物科技公司涌现,外包需求大增。同时,外包需求从生产向“研发+生产”延伸。此阶段转折点在于,1996年的Patheon(现Thermo Fisher)开始收购工厂,龙沙(Lonza)收购Celltech进入生物制剂领域,现代CDMO行业由此诞生。1990年代末,大型药企专利药到期,纷纷出售工厂以降低成本,为CDMO提供了大量优质资产。

三、整合拓展期(2000s末-2010s)——金融危机淘汰了部分小型CDMO,幸存的大型公司通过并购整合,构建了一站式服务平台。2008年金融危机重创小型CDMO,大型企业则通过私募资本收购壮大,巩固市场地位。产业向亚太(尤其是中国和印度)转移,利用成本及工程师红利。此时,小分子药物增长放缓,大分子药物(如单抗)开始引领研发重点。

四、全球化竞争期(2010s末至今)——这一阶段,CDMO成为创新药核心环节,服务拓展至高技术壁垒的CGT(细胞基因疗法)、ADC(抗体偶联药物)、mRNA(信使核糖核酸) 等领域,并形成全球化产能布局。其中,大分子药物、ADC、CGT等复杂药物的工艺需求超出传统药企能力范围,深刻重塑了CDMO的技术和监管能力。头部企业通过并购(如龙沙收购Capsugel)强化全球产能,中国企业纷纷出海。加上新冠流行凸显了CDMO的全球供应链价值,其作为生命科学产业支柱的地位被彻底巩固。

这条产业链环节,包括:

图:产业链结构

来源:长城国瑞

上游——主要是生物制药设备、所需耗材等。代表公司有奥浦迈、东富龙、楚天科技等。

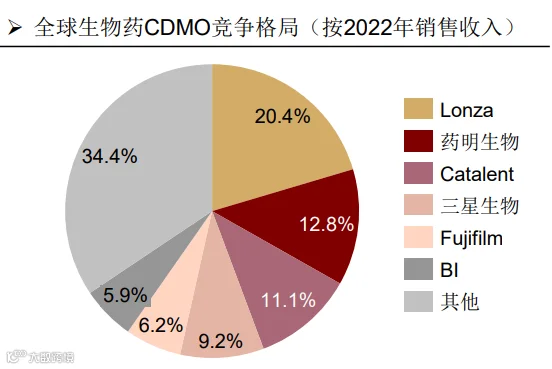

中游——CDMO企业,全球前四大企业为Lonza(20.4%)、药明生物(12.8%)、Catalent(11.1%)和三星生物(9.2%)。其中,药明生物在中国的市占率约80%左右。

图:2022年全球生物药CDMO竞争格局

来源:招商证券

下游——创新药、Biotech等制药企业;代表公司有百济神州、恒瑞医药、信达生物等。

从机构一致预测来看,如下:

图:机构一致性预期

注:报名咨询,添加客服:bgys2015

注:报名咨询,添加客服:bgys2015

【引用资料】本报告写作中参考了以下材料,特此鸣谢。[1]

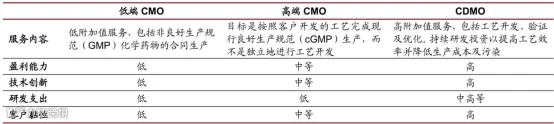

图:CMO与CDMO服务比较

来源:渤海证券

CDMO的分类,可从四个维度进行划分:

按产品类型,分别是——

小分子CDMO:覆盖化学原料药及中间体、制剂工艺开发与生产。

大分子CDMO:覆盖单抗、蛋白、疫苗等生物制品,包含细胞培养、纯化及制剂生产。

细胞基因疗法CDMO:覆盖质粒、病毒载体及细胞治疗产品,为极高技术壁垒领域。

其他细分:如多肽、ADC(抗体偶联药物)及寡核苷酸等新兴高壁垒细分领域。

按服务阶段,分别是——

临床阶段CDMO:主要为临床前及临床试验提供样品生产。

商业化阶段CDMO:提供规模化生产及持续的工艺优化服务。

按业务范围,分别是——

单一步骤CDMO:专注特定业务模块,如仅提供原料药或仅提供制剂服务。

一体化CDMO:提供从原料药到制剂的全产业链配套服务。

平台型CDMO/CRDMO:横向纵向均全面覆盖,集成从研究到开发生产的全生命周期服务。

按服务模式,分别是——

传统CDMO:接受客户已有工艺,提供研发放大和生产服务。

合作研发型CDMO:早期介入客户研发过程,共同开发工艺,并负责生产。

战略合作型CDMO:与客户建立长期深度绑定关系,提供综合解决方案。

从成本来看,一个CDMO项目成本,主要有三部分组成,分别是直接材料、直接人工、制造费用。其中,直接材料和制造费用的占比在不同技术领域差异很大。

图:成本结构

来源:并购优塾、Choice

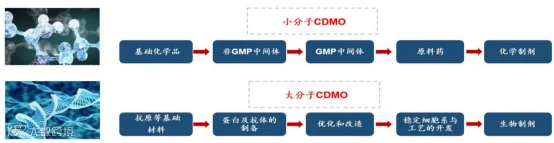

以小分子CDMO和大分子CDMO为例,其流程如下:

图:小分子&大分子CDMO流程图

来源:华泰证券

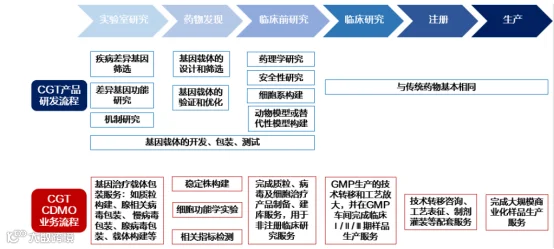

与小分子或大分子CDMO相比,细胞基因治疗(CGT)CDMO更复杂,壁垒极高。主要体现在:1)基因治疗系前沿技术,生产和开发技术尚不完全成熟,可参考的行业经验不多;2)基因治疗系精准治疗,治疗机制更为复杂,因此涉及工艺的开发和优化环节更多;3)由于工艺流程复杂,对工艺开发中的一致性和稳定性有更高的要求,任何环节出现问题都有可能导致CGT产品的研发失败。

图:CGT产品CDMO流程

来源:东方证券、和元生物招股书

行业的核心难点,主要有以下几点:

1)技术挑战——一是物理化学环境的巨变,实验室烧瓶(克级)与生产反应釜(千克级)在传热、混合效率上差异巨大,工艺可能完全失效。二是在ADC、双抗(下游纯化、QC、制剂等环节难度大,需要大量经验支撑)、CGT(涉及质粒、病毒载体等复杂生产链,工艺复杂)、以及复杂小分子合成等领域,技术门槛极高。三是生物药“放大”难题,例如细胞培养从1-10L放大到2000L,流体动力学和剪切力的变化会直接影响细胞活性和产品质量。

2)合规与质量挑战——企业需同时满足美国FDA、欧盟EMA、中国NMPA等多套标准,应对复杂的法规变化。需为不同客户的需求建立并维持统一、高标准的质量体系,处理审计偏差时需明确各方责任。同时,合规成本高昂,例如,仅新建一个GMP无菌注射剂工厂的资本支出就可能超过1亿美元。

3)盈利困难——该行业是典型的资本密集型行业,建设厂房、购买设备的前期投资巨大,但早期难以获得足够订单分摊成本,导致企业普遍面临多年亏损。此外,产能建成后的巨大固定成本能否被摊薄,完全依赖于产能利用率。若下游客户研发失败(“药企项目漏斗效应”),订单骤减将直接影响企业生存,甚至导致破产。

4)人才缺口和知识产权风险——既懂前沿技术(如细胞工程)又熟悉GMP工厂运营的复合型人才稀缺。同时,需要保护不同客户的商业机密及核心技术信息,这是维持企业和客户之间信任的基石。

总的来说,CDMO的难点是复合的。短期内,技术工艺是核心竞争力;长期看,全球化合规运营、供应链韧性及资本管理能力则决定了企业能否在激烈的市场竞争中持续生存和发展。

从收入规模来看,依次是:药明生物(217.9亿元)>金斯瑞(65.35亿元)>和元生物(2.68亿元)。

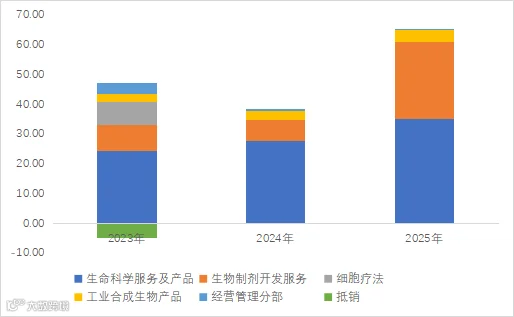

金斯瑞——收入以生命科学服务及产品为主,其以基因至蛋白解决方案为中心,将关键生命科学试剂建构能力整合为统一的工作流程构架,帮助客户实现从DNA设计、蛋白质表达、抗体发现到功能验证无缝衔接的研发过程。

2025年生命科学服务及产品收入为35.17亿元,占比53.81%。

图:收入结构(单位:亿元)

来源:并购优塾、Choice

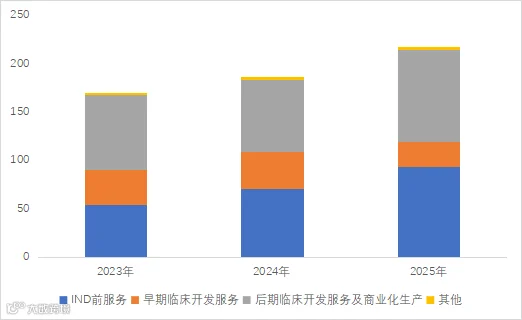

药明生物——按阶段划分收入,其收入分为IND前服务、早期(第I及II期)临床开发服务、后期(第Ⅲ期)临床开发服务及商业化生产、其他。

2025年后期临床开发服务及商业化生产为94.61亿元,占比43.4%;IND前服务收入为93.14亿元,占比42.8%。

图:收入结构(单位:亿元)

来源:并购优塾、Choice

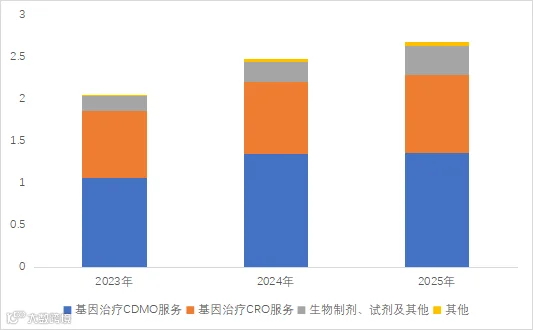

和元生物——收入以基因治疗CDMO服务为主,其次是CRO服务。

2025年基因治疗CDMO收入为1.36亿元,占比50.75%。

图:收入结构(单位:亿元)

来源:并购优塾、Choice

来源:并购优塾、Choice

这个行业,从短期增长情况看:

金斯瑞——2025年实现收入67.44亿元,同比增长57.82%;归母净利润为-37.45亿元,同比下滑117.59%。

报告期收入大增得益于:1)许可收益中源自新所产生的分许可收益增长;2)持续投入商业推广,品牌知名度提升,尤其是欧美市场成效显著;3)业界对AI驱动药物开发及多抗体药物开发需求增长,带动基因至蛋白业务快速成长;4)成功把握住生物制剂CRDMO需求回升及市场环境复苏趋势加速增长;5)推出创新型工业酶制剂产品。

而归母净利润亏损主要由于公司应占传奇集团亏损及与传奇集团投资减值所致。

图:近几个季度归母净利润情况

来源:并购优塾、Choice

药明生物——2025年收入为217.9亿元,同比增长16.68%;归母净利润为49.08亿元,同比增长46.25%。

业绩增长是因为:1)“跟随并赢得分子”战略成功执行,领先的技术平台、行业居首的项目交付时间及优秀的项目执行过往记录,为其收益增长做出贡献;2)双特异性抗体和ADC等快速发展的技术平台,扩大了对生物药行业提供包括研究发现服务、IND前开展发服务及临床和商业化生产服务等服务范围;3)多个先进技术产生的研究服务收益增长;4)新扩展产能。

图:近几个季度归母净利润情况

来源:并购优塾、Choice

和元生物——2026年一季报实现收入0.5亿元,同比下滑4.37%;归母净利润为-0.53亿元,同比增长10.75%。

收入下滑主要系细胞和基因治疗CDMO业务受在执行订单项目推进情况影响,有所下滑。归母净利润增长是因为公司各项成本费用有效控制所致。

图:单季度归母净利润情况

来源:并购优塾、Choice

来源:并购优塾、Choice

图:CAPEX VS归母净利润VS现金流

来源:并购优塾、Choice

金斯瑞2023年现金流无法覆盖其资本开支且为负,是因为传奇生物细胞疗法业务以CARVYKTI为代表的产品尚处于商业化早期阶段,业务持续烧钱亏损;同时,CDMO业务受投融资环境降温及价格竞争加剧影响,存货增加,经营性应收项目增加所致。

2024年金斯瑞净现比偏低主要系归母净利润大增影响。当年归母净利润扭亏为盈主要系传奇生物由子公司重新分类为联营公司,采用权益法核算,从而确认了一笔一次性免税未实现收益,计入当期利润。

和元生物其现金流无法覆盖其资本开支是因为主营业务连续亏损,CGT CDMO直接受下游客户投融资环境影响,全球生物医药融资环境低迷,CGT领域中小客户融资普遍困难,导致项目执行延期、定价走弱,整个赛道竞争激烈。

来源:并购优塾、Choice

图:杜邦分析拆解

来源:并购优塾、Choice

图:毛利率(单位:%)

来源:并购优塾、Choice

图:净利率(单位:%)

来源:并购优塾、Choice

图:产业链价值分配

来源:并购优塾、Choice

从价值环节来看,中下游的价值量更高。其中,中游CDMO具有技术附加值研发服务和产能支持,贯穿药物研发各个阶段,“研发+生产”的升级,帮助客户优化生产工艺、节约成本、提高成功率。

从成长性而言,受益于技术壁垒、行业外包趋势和新药研发需求,CDMO持续受益于外包渗透率和订单需求增长。而下游药企预测增长率高主要系创新药企产品商业化放量和BD出海。

生意质地上,CDMO凭借技术附加值研发服务和产能支持,不承担新药研发失败的风险,享受创新药研发带来的红利,盈利能力超医药行业平均水平(2025年CDMO板块合计收入1075亿元,同比增长19.54%;整体净利率达27.82%,同比提升8.76个百分点;2026Q1板块收入212亿元,同比增长19.21%,净利率15.66%,同比大幅增长8.42个百分点对比之下,同期医药行业整体收入增速仅约1%)。

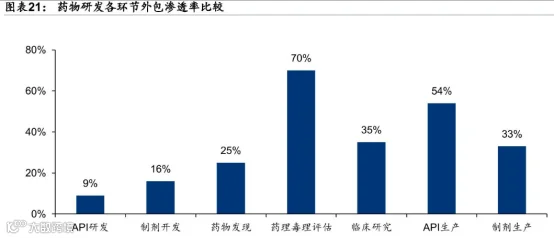

但值得注意的是,ADC CDMO等热门赛道已经出现同质化和产能饱和的倾向,部分中小CDMO企业缺乏大规模商业化量产能力,行业内部两极分化严重。

图:药物研发各环节外包渗透率

来源:华泰证券

CDMO行业的核心竞争力在于:

1)得“技术+产研一体化服务”得产品力;

2)提升产品力的关键在于工艺开发、技术研发以及一体化服务平台的提升。

3)得“订单”得增长;

4)得“技术+产能”得回报。