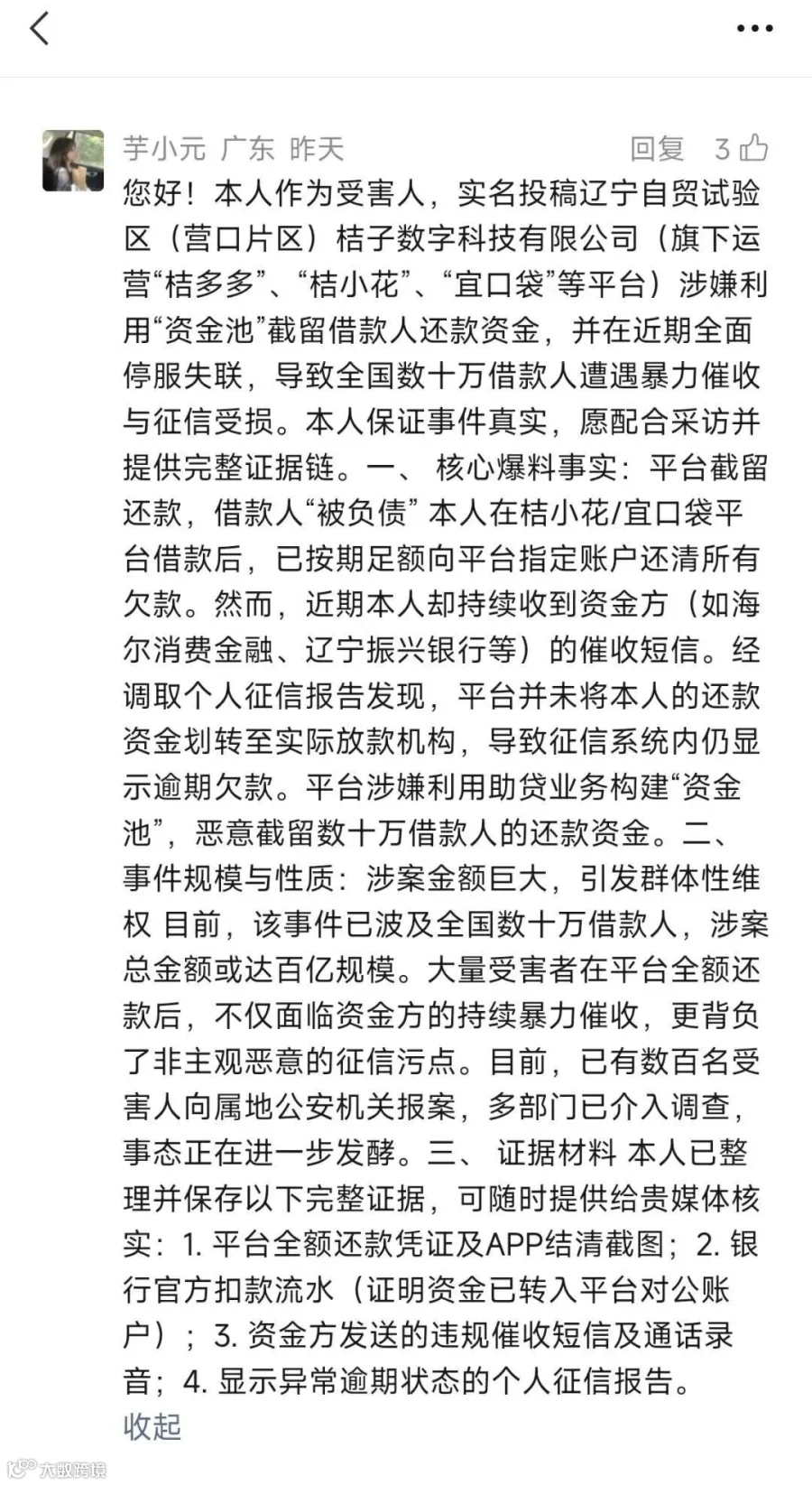

炸了!欠款还清反背20万债,桔小花、桔多多、宜口袋集体暴雷,上万受害者征信一夜变黑

这可能是2026年最狠的一记金融暴雷。

6月24日到26日,短短三天,黑猫投诉平台上关于“桔小花”“桔多多”“宜口袋”的投诉像潮水一样涌来。

用户们发现:钱明明还了,征信却黑了;APP进不去了,银行催收电话打爆了;银行卡里的钱,莫名其妙被划走了。

这不是个例,这是一场波及上万人的系统性塌方。

三天,三个平台,连环炸

先看数据有多吓人——

有用户在桔小花借款全部还清后,平台截流资金没还给银行,结果征信上凭空多出20多万债务。

20万是什么概念?一个普通打工人两年的工资,一夜之间“被负债”。

更离谱的是砍头息。有用户投诉在桔小花借款3500元,实际到账只有1820元,将近一半被平台吞了。

申请12个月分期,平台直接改成5天还款。5天?这是借款还是抢劫?

宜口袋那边也好不到哪去。用户被强制扣除会员费,折合年利率高达百分之七八十。

国家规定的民间借贷利率上限是LPR的4倍,目前也就14%左右,宜口袋直接干到5倍。

桔多多则被曝出联合通联支付违规代扣,用户在不知情的情况下被划走2191.41元。

还有用户借款刚到账不到2秒,就被转走8707.56元。2秒,比闪电还快。

暴雷是怎么发生的?

事件的核心链条其实很简单——

用户借钱→还钱给平台→平台没把钱转给银行→银行认为用户没还→征信变黑、催收上门。

辽宁振兴银行、海尔消费金融、长银消费金融、盛银消费金融、苏商银行、长安银行……一大波银行被卷入其中。

有用户明明在桔小花和宜口袋还清了所有款项,结果征信报告上还显示多家银行的欠款记录。还有用户从未下载过桔多多APP,却收到逾期催收短信。

更可怕的是,桔小花APP已经进不去了。平台关停,客服失联,结清证明开不出来。用户手里只有还款截图,但银行不认——因为钱根本没到银行账上。

有用户愤怒地说:“平台拿到我的还款后私自截留,是他们和银行之间的纠纷,凭什么让我再还一次? ”

这不是偶然,是蓄谋已久的收割

桔子数科——这三个平台背后的操盘手,前身是做校园贷起家的。

2014年上线“桔子分期”,主攻大学生群体。2017年校园贷被叫停后,改名“桔多多商城”继续干。

2021年,桔多多因违规采集、使用个人信息被工信部通报下架,是当时唯一被下架的金融类APP。

但平台换了个马甲继续运营,又搞出桔小花、宜口袋这些子品牌。

模式很简单:自己没有放贷牌照,靠给银行、消费金融公司导流赚钱。问题是只管送流量,不管合作方怎么收费、怎么催收。

结果就是——利息拆分成会员费、服务费、担保费,层层叠加,年化利率动辄百分之七八十。

这次暴雷的本质是:资金链断了,平台开始挪用用户还款填窟窿。

用户的还款进了平台口袋,没给银行,银行只能找用户催收。平台赚了手续费,用户背了黑锅。

受害者怎么办?

目前来看,受害者的处境非常被动——平台失联、银行不认、征信受损、催收不断。

但有一条路可以走:根据金融监管总局相关规定,商业银行开展助贷业务必须风险自担,

合作平台挪用代收资金产生的风险由银行先行处置,不得将风险转嫁至借款人。

也就是说,银行不能因为平台没把钱转过去,就让用户再还一次。

建议受害者:

第一,保留所有还款截图和银行流水;

第二,向黑猫等平台投诉并固定证据;

第三,向金融监管局和市场监管局举报;

第四,要求银行依据监管规定处理,不要被二次收割。

最后说两句

从校园贷到助贷,桔子数科玩了一路擦边球。这次暴雷不是“意外”,是长期野蛮生长的必然结果。

对普通人来说,这事的警示很简单:借钱之前,看清背后的资方是谁;还钱之后,盯紧征信有没有更新。

别以为自己还清了就万事大吉——你的钱可能根本没到该去的地方。

这场暴雷还在发酵,受害者的维权之路才刚刚开始。

注意:以上内容仅构成内容分享,不构成投资建议

需要推三返一模式或者你的企业也想做GEO优化或者想做Web3或者链上项目开发,欢迎咨询

文章编辑:qwertyl150了解更多互联网资讯。

需要 DAPP,小程序,app,各种分销模式,元宇宙,区块应用,直播系统,短剧平台,排队免单,279模式,公众号,供应链系统,商城系统软件,拍卖系统,交易所,链上项目开发,超级云APP,数藏系统,美家时代消费返物业费系统,公链等开发,或者想要了解合规消模式泡沫助你成功上市的方法,关注小编沟通开发报价。

小编是一家软件开发公司企业老板,只开发互联网软件,不会参与任何运营项目,以上数据通过互联网公开信息进行分析的商业模式和数据,小编不承担任何数据真实性责任。

玩项目的玩家勿扰,玩家勿扰,玩家勿扰,玩家勿扰,玩家勿扰,玩家勿扰

扫码关注 ,了解更多

点个关注,你会暴富