火锅食材,就是所有适合在火锅汤底中涮煮后食用的食物原料总称。更贴近生活的是指那些经过工业化预加工的半成品或成品。例如毛肚、鸭肠、速冻调理牛肉、各类丸滑、午餐肉等。

5月1日起,《重庆火锅产业发展促进条例》开始施行。这是全国首部火锅产业地方性法规,它将推动产业集群化、标准化发展,涉及从食材种养、底料加工到餐饮服务的整个产业链。同时,5月11-13日将开展北京国际火锅食材展,它是作为北方地区影响力强的行业盛会,预计有3000+ 企业参展,是业内重要的年度聚会。

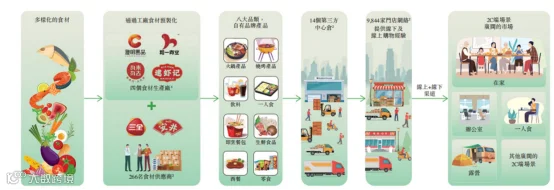

此外,作为火锅食材的头部企业锅圈,也有动作。

五一期间,锅圈食品旗下的“锅圈中餐小炒”(简称锅圈小炒)全球首店在河南郑州福元路开业。

据红餐网了解,锅圈小炒的门店主打“超餐一体”的复合经营模式,门店融合了“智能炒菜机+数字菜谱+标准化供应链”,消费者只需要等3分钟(店内一名员工即可同时操作4台炒菜机,仅需1—3分钟便可完成单道菜品的出餐),就能获得一盘现炒即取的美味菜肴。

锅圈小炒还同时上线了卤香豆干、卤翅根、虎皮鸡爪、黄金大带鱼等卤味、炸货小吃,并搭配馒头、炒饭等主食及多款饮品,精准满足家庭用餐场景的多样化需求。

菜品价格方面,锅圈小炒店内的菜品单价集中在8.9元至39.9元区间,整体价位约为传统餐厅的一半。凭借高效的出餐模式、标准化的出品和亲民的价格,门店开业首日便客流火爆,收获了不错的市场反响。

景气度方面,从数据看,2026年1-4月火锅食材延续改善趋势,4月销售额同比增长18.6%,销售量同比增长18.1%。均价提升0.4%。

图:2026年1-4月速冻食品态势

来源:中金公司

2024年中国火锅食材市场规模约1500亿元(同比+12%),预计2026年将突破 2200亿元。B端来看,餐饮连锁化推动后厨预制化率提升,标准化食材需求刚性。C端来看,“在家吃火锅”成为常态,超 80% 的家庭每月至少吃1次。年货节期间,成都地区冰鲜毛肚订单量同比上涨 13倍。

近期头部企业的业绩情况:

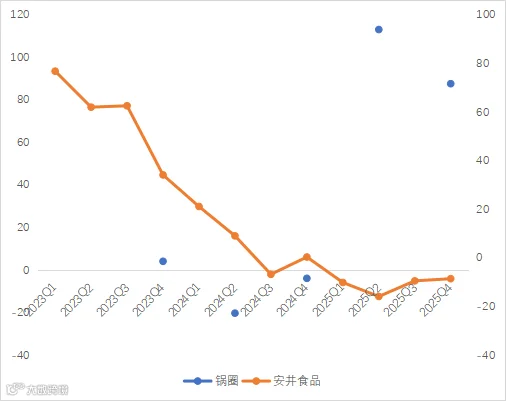

锅圈——2025年收入为78.1亿元,同比增长20.71%;归母净利润为4.33亿元,同比增长87.76%。

安井食品——2025年收入为161.93亿元,同比增长7.05%;归母净利润为13.59亿元,同比下降8.46%。2026Q1实现收入47.1亿元,同比+30.84%,环比-2.31%;归母净利润为5.63亿元,同比+42.74%,环比+37.35%。

纵观火锅食材的历史发展,有以下几个阶段:

一、雏形期(约3000多年前-19世纪中叶)——火锅源于商周时期的“鼎”,是王公贵族“钟鸣鼎食”的礼制象征。随着社会发展,火锅逐渐由礼入俗,到后来成为广泛的饮食文化。西汉时期,江都王刘非发明的 “分格鼎” ,被认为是现代鸳鸯锅的鼻祖,实现了不同食材同锅分煮。同一时期还出现了配套的 “染炉” ,用于加热酱料蘸食,奠定了“蘸料”的标配基础。宋代林洪的《山家清供》记述了涮食兔肉火锅,元代的忽必烈与涮羊肉的传说也广为流传。明清时期各地特色火锅涌现,如风羊火锅、菊花火锅等,吃法丰富。

二、成型期(19世纪末-20世纪)——这是火锅真正形成现代公众认知的阶段,尤其是麻辣锅底与“下水”食材的兴起。重庆火锅诞生于清末,源于川江船工的“开船肉”,用麻辣卤汁涮煮廉价牛内脏。随着重庆牛油火锅与成都清油火锅流派逐渐形成,奠定了辣锅的霸主地位。毛肚、鸭肠等内脏类(“下水”)食材登上舞台,形成了独具一格的火锅饮食文化。

三、工业标准化(20世纪末至今)——这个阶段火锅产业开始真正腾飞,从“经验”走向“科学”,从“味道”走向“标准”。冷链物流与速冻技术极大拓宽了食材的供应范围。巴奴等品牌提出“冷鲜不冷冻”和“小时级配送”概念,追求极致的新鲜体验。预制菜与供应链工厂解决了后厨难题,上游企业实现 “从源头到餐桌”的全链路追溯,在标准化生产的同时,推动食品安全与品质管控。调味从单纯依赖老师傅的“非遗手艺”,转变为科学复刻。企业通过建立 “风味数据库” ,将酸、甜、辣等参数量化,实现针对不同市场的精准调配。建立从食材到底料的行业标准,提升产业整体水平。此外,引入AI和区块链技术优化配送、智能预测,同时可实现 “一物一码”的全流程透明化溯源。

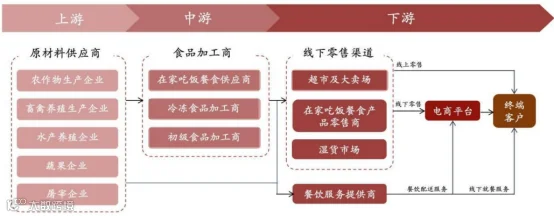

这条产业链环节,包括:

图:产业链结构

来源:西南证券

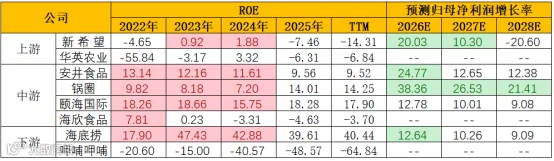

上游——原材料供应商,包括蔬菜、农作物、水产、畜禽等等,代表公司有新希望、华英农业等。

中游——火锅食材加工商,代表公司有锅圈、安井食品、颐海国际等。

下游——零售渠道、餐饮企业等,代表公司海底捞、呷哺呷哺等。

机构一致预测来看:

图:机构一致性预期

来源:并购优塾、Choice

注:报名咨询,添加客服:bgys2015

注:报名咨询,添加客服:bgys2015

【引用资料】本报告写作中参考了以下材料,特此鸣谢。[1]

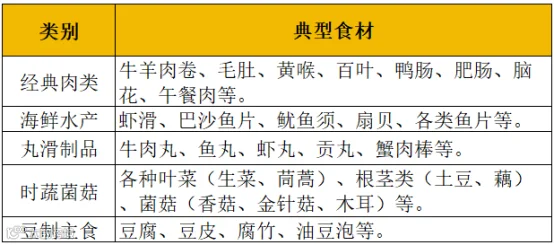

火锅食材的分类如下:

图:火锅食材分类

来源:并购优塾

成本结构方面,以锅圈为例,食材成本为大头,占比约为40%-60%;其次是租金成本(10%-20%)、人力成本(8%-20%)、物流仓储成本(5%左右)、其他成本(2%-3%)。

其整个核心流程包括:采购——加工——物流——渠道销售。以锅圈为例,流程模式如下:

图:锅圈的生产流程

来源:招股书

这其中的难点在于:

1)供应链风险——成本受原材料价格波动,对主要原料(如牛油)严重依赖进口。同时,冷链物流基建投入大且区域发展不均衡,在行业参与者众多且小散的背景下,薄弱环节易成短板。

2)食品安全问题——火锅涉及的品类多、链条长,任何环节的疏忽都可能导致严重的食安问题。

3)市场分散竞争激烈——市场呈现高度分散的竞争格局。安井食品在丸料市场保持领先,但其全球市占率也仅为12.7%。激烈竞争也在挤压利润空间,行业目前步入存量竞争阶段,增长乏力叠加盈利下滑。

总的来看,火锅食材这门生意高度分散,竞争挤压利润,高度依赖供应链效率和管理体系。

从收入规模来看,依次是:安井食品(161.93亿元)>锅圈(78.1亿元)。

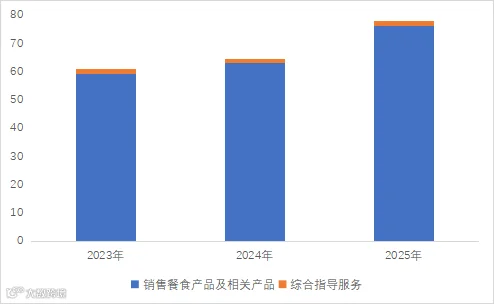

锅圈——核心品类为火锅食材、烧烤,同时陆续推出或升级了烧烤露营集装箱、小龙虾畅享套餐、六大国民火锅套餐等多款套餐产品,推出多款NFC果汁、精酿啤酒、风味茶饮等。收入为餐食产品及相关产品,2025年该项收入为76.36亿元,占比97.8%。

图:收入结构(单位:亿元)

来源:并购优塾、Choice

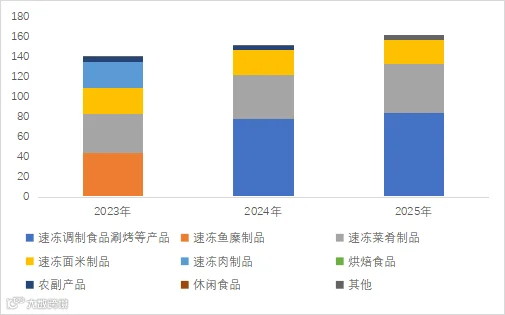

安井食品——产品线较为丰富。在速冻调制食品品类中,主要包括“安井”品牌下的产品,如撒尿肉丸、鱼豆腐、鱼籽包及烤肠等;在速冻菜肴制品品类中,包括“安井”、“冻品先生”、“安井小厨”、“洪湖诱惑”及“柳伍”在内的多品牌策略,产品主要包括小龙虾、虾滑、小酥肉、牛肉/羊肉卷、千夜豆腐及蛋饺等;在速冻面米制品品类中,产品主要包括“安井”牌产品,如烧麦、奶香馒头、手抓饼及红糖馒头等。

收入以速冻调制食品涮烤产品为主,2025年其收入为84.5亿元,占比52.18%。

图:收入结构(单位:亿元)

来源:并购优塾、Choice

来源:并购优塾、Choice

这个行业,从近期增长情况来看:

锅圈——2025年收入为78.1亿元,同比增长20.71%;归母净利润为4.33亿元,同比增长87.76%。

业绩表现出色主要系当期门店数量增长,通过包括套餐组合产品在内的各类产品推陈出新,深度会员运营,线上线下销售方式有机结合等所致。

图:近几个季度归母净利润情况

来源:并购优塾、Choice

安井食品——2025年收入为161.93亿元,同比增长7.05%;归母净利润为13.59亿元,同比下降8.46%。2026Q1实现收入47.1亿元,同比+30.84%,环比-2.31%;归母净利润为5.63亿元,同比+42.74%,环比+37.35%。

2025年归母净利润下滑是因为资产减值损失(商誉减值)所致。

图:单季度归母净利润情况

来源:并购优塾、Choice

来源:并购优塾、Choice

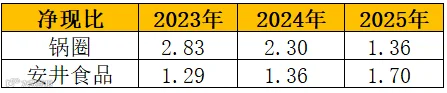

图:净现比

来源:并购优塾、Choice

两家现金流均能覆盖其资本支出,现金流保持良好。从净现比来看,锅圈2025年净现比下滑是因为当期利润提升较快,由于其他收入及收益净额(主要是2024年按公允价值计入损益的非上市公司可转换可赎回优先股产生未变现公允价值亏损)所致。

来源:并购优塾、Choice

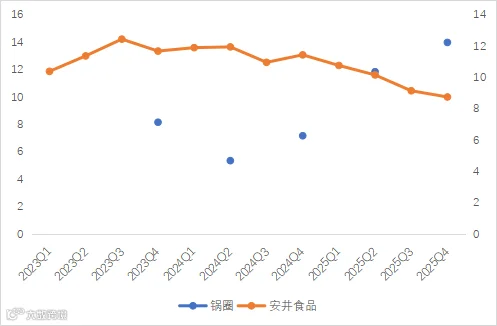

图:杜邦分析拆解

来源:并购优塾、Choice

净资产收益率方面,锅圈2025年明显高于安井食品,主要系其总资产周转率和权益乘数较高。其中,总资产周转率高是得益于锅圈的供应链体系,将食材从工厂到门店的周转时间压缩(锅圈通过控股7家自有核心工厂、在全国布局19座数字化中央仓,构建了三级物流网络,实现了全国大部分门店的“次日达”),高速物流配送体系带来效率持续提升。

锅圈的净利率偏低且费用较高主要系商业模式的不同,其下沉社区,直接面向C端,万店经营,运营推广都需要自己支持,因此销售及管理成本较高。而安井食品主要通过经销商放货,B端占比较高,利用规模效应摊薄费用。

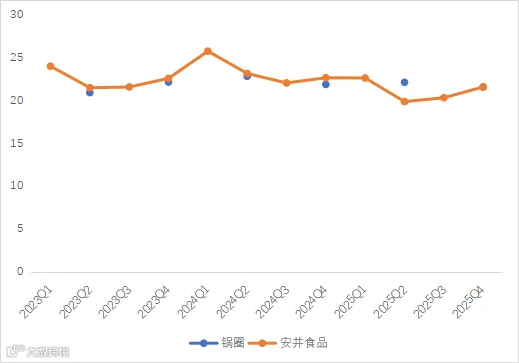

图:毛利率(单位:%)

来源:并购优塾、Choice

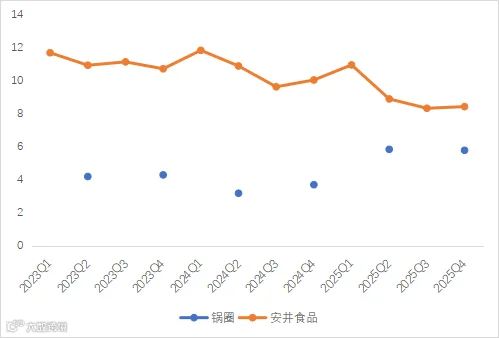

图:净利率(单位:%)

来源:并购优塾、Choice

图:产业链价值分配

来源:并购优塾、Choice

从价值环节看,中游及下游头部火锅品牌的价值相对较高,供应链优势+规模效应(门店扩张等)+特定品类/风味形成较强的护城河。

从成长性而言,生活节奏加快以及疫情潜移默化后,消费者关注的是准备和烹饪所付出的时间、食品健康质量和安全以及成本效益,加快了“省时间”“在家吃”的需求,带动了预备、预制菜的兴起,以及火锅食材这类即烹食品的增长(无需厨艺能力)。

火锅食材这门生意市场极度分散,拼的是供应链效率、规模和安全性,属于薄利多销的生意。挑战在于如何在竞争中建立起品牌壁垒,跳出价格竞争。

图:竞争格局

来源:财通证券

这个行业的核心竞争力在于:

1)得“供应链+场景开拓”得产品力。

2)提升产品力的关键在于技术效率提升(包括冷链流通率、数字化等)、食材功能跨界等。

3)得“品类+渠道”得增长。

4)得“单店盈利”得回报。