面板,是各种电子显示设备(如电视、手机、电脑屏幕)核心的组成部分,它的主要功能是将电信号转化为可视的图像。

2026年5月29日晚,TCL科技宣布拟以现金8.45亿元收购控股子公司中环领先2.37%的股权。此举旨在进一步强化对上游半导体材料及核心子公司的实际控制权,配合此前收购的LGD广州8.5代LCD产线,国内头部产商持续深化大尺寸与高附加值产业链的整合。

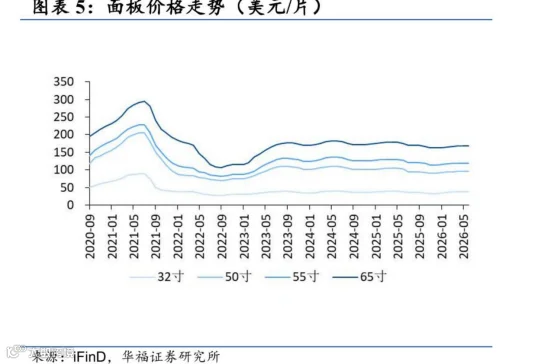

2026年上半年的面板市场,经历了一波“先扬后抑”的走势。

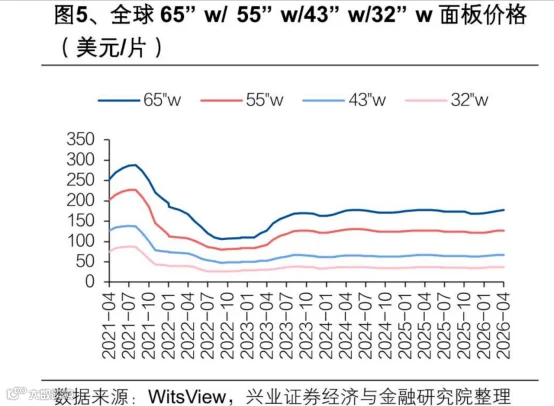

一季度受全球大型体育赛事(如2026年美加墨世界杯)备货刺激,以及北美渠道调价的影响,电视面板价格经历了一轮全面上涨,并在4月份触及阶段性高点。

进入5、6月份后,随着中国“618”备货收尾和赛事需求退潮,面板价格全线停涨,目前整体市场进入了平稳的弱势整理期。

从龙头企业业绩来看,大面板厂商的利润涨幅普遍好于收入,中小面板企业则由于手机销量下行暂时承压:

京东方A——2026年一季度实现营业收入510.01亿元,同比增长0.80%,实现归母净利润17.07亿元,同比增长5.78%。

TCL科技——2026年一季度实现营业收入434.5亿,同比增长8.4%;归母净利润15.6亿元,同比增长53.7%。

深天马——2026年一季度实现营收 77.29亿元,同比 -7.01%;归母净利润 -1.39亿元,同比 -244.38%。

面板行业的进步,围绕着技术发展:

一、CRT时代(20世纪初—2000年代初)——这是一代显示技术,依靠电子枪轰击荧光粉发光。1939年RCA推出黑白电视,1950年代通过“荫罩技术”实现彩色化。尽管后期发展出纯平CRT,但其物理结构决定了它体积庞大、笨重且功耗高,屏幕尺寸难以突破38英寸。随着平板显示技术的崛起,笨重的CRT在2005年后迅速退出历史舞台。

二、LCD液晶时代(1970s—至今)——从电子表用的TN/STN单色屏起步,真正的转折点是1990年代的TFT-LCD技术。通过为每个像素配备薄膜晶体管(TFT),解决了串扰问题,开启了高分辨率时代。随后,IPS/VA广视角技术解决了可视角度窄的问题,LED背光取代了CCFL,使其更轻薄节能。中国厂商通过建设G8.5/G10.5高世代线,大幅降低了大尺寸电视成本,确立了LCD的主流地位。

三、OLED自发光时代(2000s—至今)——OLED无需背光,具有无限对比度和柔性潜力。2007年三星将AMOLED引入手机,配合LTPS背板技术实现了高PPI显示。随后的核心突破在于柔性封装与PI基板,使屏幕从刚性变为可弯曲、折叠甚至卷曲。在大尺寸领域,LG开发的WOLED(白光+彩膜)技术解决了大尺寸蒸镀难题,让OLED电视成为高端市场的代表。

四、下一代显示(2010s—未来)——行业正向上百微米级的Mini/Micro LED演进。Mini LED通过数千级背光分区,让LCD拥有了接近OLED的画质;Micro LED则是公认的终极形态,其难点在于巨量转移技术(每秒转移数万颗微米级芯片)。同时,量子点(Quantum Dot)技术大幅提升了色域,而硅基微显示(Micro OLED)则成为AR/VR头显设备的核心硬件。

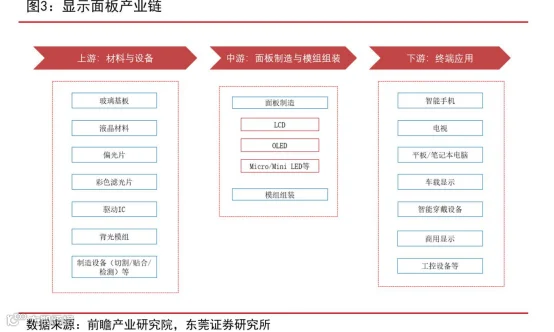

面板行业产业链包括:

上游——核心材料与设备,该环节技术壁垒高,国产化率较低。精密金属掩膜版 (FMM)代表公司:大日本印刷 (DNP)(占据全球95%市场份额)、日立金属 (Hitachi Metals)(上游关键基材Invar材料独家供应商)。蒸镀机是OLED面板生产核心的设备,代表公司:日本Canon Tokki(全球垄断地位,年产仅10+台G6设备,G8.X设备每年仅能2台)、韩国Sunic System(全球第二大供应商,已进入苹果供应链)。OLED终端材料包括发光材料等,此前多由美、德、日、韩厂商垄断。国内代表公司:奥来德、莱特光电。

中游——面板制造,代表公司:京东方、TCL、深天马、维信诺、惠科等。

下游——应用于各类消费电子和专业显示领域

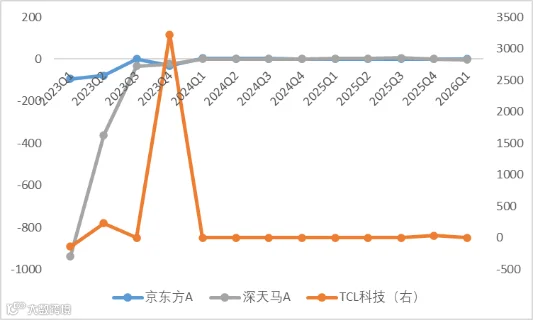

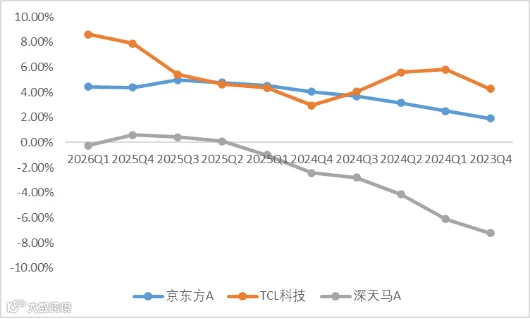

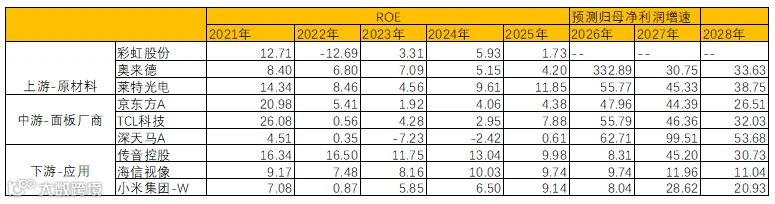

从产业链上的参与者近期的增长预期来看:

图:一致性预测

来源:Choice,并购优塾

注:报名咨询,添加客服:bgys2015

注:报名咨询,添加客服:bgys2015

【引用资料】本报告写作中参考了以下材料,特此鸣谢。[1]

显示面板产业并非由单一技术主宰,而是呈现LCD、OLED、Mini/Micro LED等多种技术长期并存、根据应用场景分化的格局。

从技术路线来看:

1)LCD

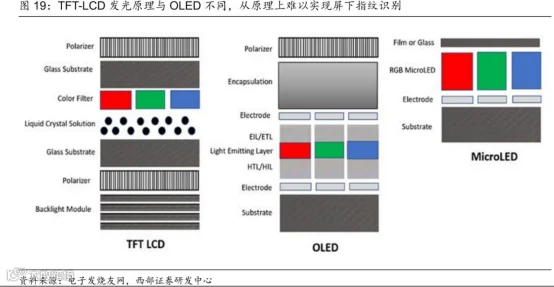

LCD(液晶显示)是一种非自发光技术。其核心工作原理在于:背光模组(通常为LED)发出白光,通过TFT(薄膜晶体管)阵列施加电压驱动液晶分子偏转,从而精确控制光线透过率,经过彩色滤光片后形成彩色图像。

LCD技术成熟、成本低、产业链完整、寿命长且可靠性高,因此是电视(TV)的绝对主流。2025年上半年,LCD在TV面板出货量中占比高达96%。大尺寸化(75英寸以上)是核心趋势,直接驱动出货面积增长。

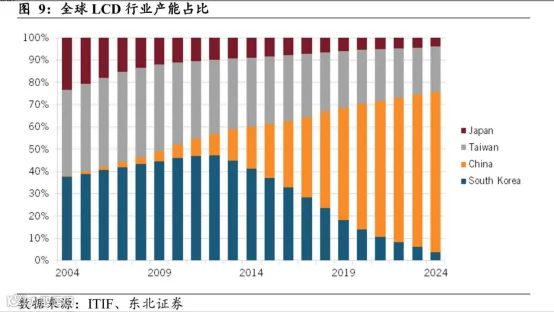

从竞争格局来看,全球LCD产能已高度向中国大陆集中,预计2025年,中国大陆在大尺寸LCD出货量中的份额约7成。其中,京东方约36%,TCL约16%

2)OLED

OLED(有机发光二极管)是一种自发光技术。其核心原理是在电场驱动下,有机发光材料层的空穴与电子复合释放光子,实现像素级独立发光。主流为AMOLED(有源矩阵OLED)。

AMOLED已成为智能手机中高端主流。2024年市场份额首次超越LCD(约51%),折叠屏手机完全依赖柔性OLED。中尺寸IT(平板/笔电)增长较快的领域,苹果自2024年起在iPad Pro导入OLED,并计划推广至MacBook,引爆需求,直接驱动了G8.6代OLED产线的投资热潮。

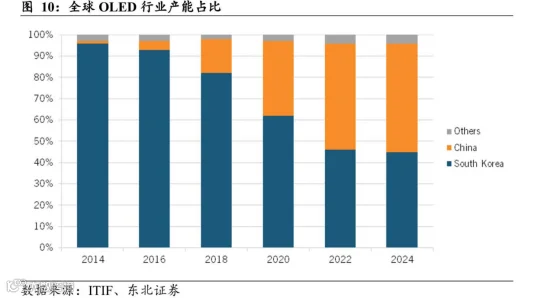

从竞争格局来看,2024年一季度,中国企业在全球OLED出货量份额(49.7%)首次超过韩国(49%)。在智能手机OLED领域,2024年上半年中国厂商份额已达50.7%。其中,京东方市占率全球第二,维信诺、TCL华星、深天马紧随其后。

3)Mini/Micro LED

.Mini LED本质是LCD背光技术的升级。采用微缩LED芯片实现高密度分区背光,从而大幅提升对比度、亮度和HDR效果。画质可媲美OLED,且无烧屏风险,寿命更长。成本高于普通LCD,但显著低于OLED和Micro LED。

Micro LED是公认的下一代显示技术,自发光显示技术,将LED微缩至微米级,每个像素独立驱动发光。集各种优点于一身——超高亮度、超高对比度、极快响应、极长寿命、低功耗、可柔性透明。但是,巨量转移技术难度极高,导致当前生产成本极高,处于产业化初期。

从市场规模来看,依然占据整个显示行业 55% ~ 60% 的营收份额,2026年市场规模超1000亿美元,那么LCD周期到什么阶段了?

当前LCD面板已经是中国厂商主导,行业周期属性减弱(新增供给大幅减少),22年后价格呈现弱周期波动。因此,需求成为关键扰动因素。

摩根士丹利认为,不同尺寸面板的价格趋势开始分化,这通常是周期即将见顶的早期信号。其基础情境假设是,电视面板价格将在5月/6月持平,随后在2026年第三季度开始温和下跌,原因是2026年上半年的提前备货可能导致下半年出货低于季节性。这与摩根大通的报告观点一致,即涨价在4月已环比微升,但修正风险已转向2026年第二季度末及第三季度。

不过,高盛的调研显示,京东方管理层对2026年全年的需求仍持积极态度,认为体育赛事和美国市场复苏将推动面积增长,价格在2026年一、三季度上涨,二、四季度走低。

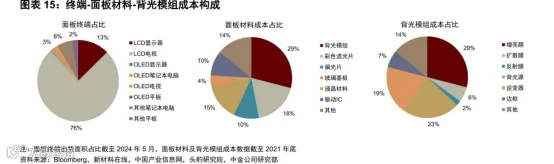

TFT-LCD(液晶面板)的原材料成本占比约 60% 至 70%、设备折旧占比约 15% 至 20%、人工、水电及制造费用占比约 10% 至 15%。原材料价格相对波动较小,对于重资产行业的面板来说,折旧是影响利润的较大因素。

图:面板成本

来源:中金公司

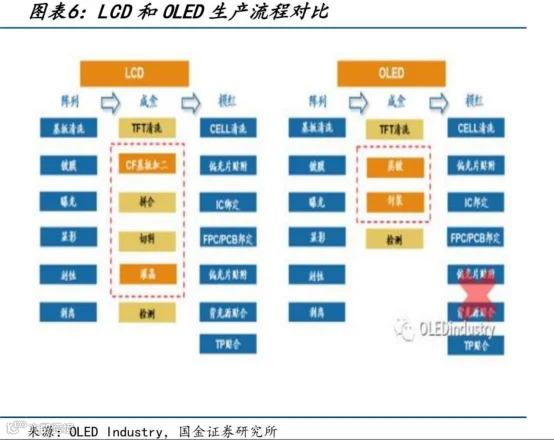

LCD产品已经相对成熟,重点来看OLED产品。OLED产品的生产流程是:Array段→Cell段(前半部分)→Cell段→Module段。

其中Cell是关键,需要在极高真空的环境下,将红(R)、绿(G)、蓝(B)有机发光材料加热到汽化状态。让它们穿过一张比头发丝还薄、带有无数密集微孔的精细金属掩膜版(FMM),精准地沉淀并排列在 TFT 基板上,形成发光像素点。

近几年国内OLED的良率提升,主要来自于:1)从传统集中在工艺段结束后的抽检中,转变为在 Array 和 Cell 段的精密光学检测(AOI)中全面深度嵌入了 AI 深度学习算法。2)在蒸镀阶段,精细金属掩膜版(FMM)会因为自身的重力下垂,或者蒸镀受热而发生轻微的热胀冷缩与位置偏移。国内头部工厂普遍采用了超高分辨率的 CCD 相机系统,从多个角度实时捕捉基板与 FMM 的相对位置。

面板行业的成本演化与竞争轴线清晰:

LCD——竞争已从产能规模竞赛过渡到盈利质量管控。折旧到期释放的利润红利和基于高市占率的供给调节能力,是龙头公司的核心竞争优势,行业正转变为提供稳定现金流的“现金牛”业务。

OLED——竞争是资本实力、技术迭代速度与供应链本土化深度的综合比拼。短期看,谁能更快提升良率、实现材料国产化,谁就能在成本上取得领先;中长期看,谁能率先在印刷、无FMM等新路线上实现大尺寸量产,谁就能定义下一代成本曲线。

Mini/Micro LED——竞争呈现梯队化。Mini LED背光是现有产业链的增值竞争,考验快速商用和成本优化能力;Micro LED则是面向未来的技术制高点争夺,考验长期研发耐心和生态构建能力。

首先,从收入体量和业务结构方面来看:

从2025年收入体量来看,京东方A(2045亿元)>TCL科技(1842亿元)>深天马(362亿元) 。

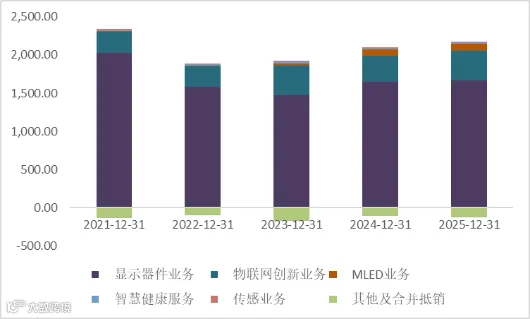

京东方A——前身与北京电子管厂体系相关,1993年设立,2001年在深交所上市,之后通过TFT-LCD、OLED、MLED、物联网创新等方向扩展为全球显示面板龙头之一。

2025年收入构成中,显示器件业务占比81.34%、物联网业务占比19.04%、MLED业务占比4.55%。其中,显示器件在电视、显示器、笔记本、平板电脑、手机等五大主流应用领域均有涉及;物联网创新业务提供智慧终端产品和智慧园区、金融等整体解决方案;MLED业务聚焦Mini/Micro LED背光和显示产品。

图:收入构成

来源:并购优塾

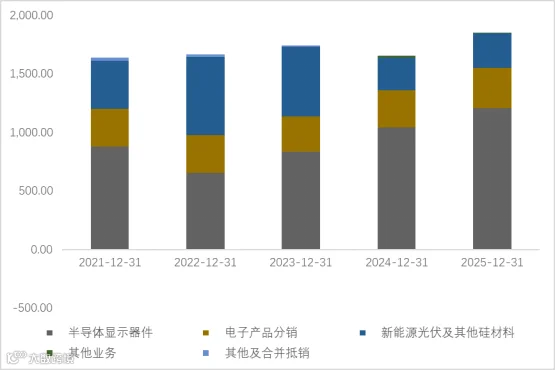

TCL科技——由TCL集团转型而来,2004年在深交所上市,2019年前后完成重大资产重组后聚焦半导体显示、新能源光伏及材料等科技产业。2025年收入构成中,半导体显示器件占比65.53%、电子产品分销18.81%、新能源光伏及硅料15.77%。

图:收入构成

来源:并购优塾

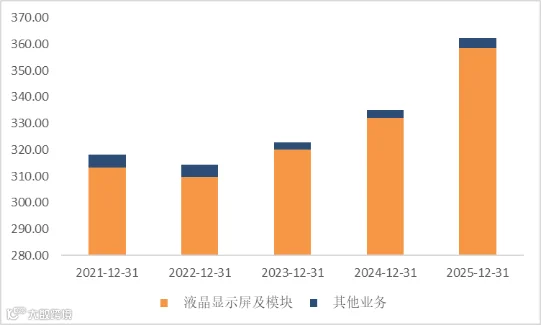

深天马A——成立于1983年,1995年在深交所上市,长期聚焦中小尺寸显示屏及显示模组,并向车载、专业显示、OLED等领域延伸。2025年收入构成中,显示屏及模块占比98.91%。从应用领域来看,深天马集中在中小屏,手机显示业务包括LTPS LCD和柔性OLED面板,车载领域在前装、HUD和仪表显示领域市场份额全球居首。

图:收入构成

来源:并购优塾

来源:Choice,并购优塾

这个行业,从目前增长情况看:

京东方A——2026年一季度实现营业收入510.01亿元,同比增长0.80%,实现归母净利润17.07亿元,同比增长5.78%。

根据Omdia数据,26年一季度京东方柔性OLED面板出货量约4200万片,同比增长16.67%。根据公司预计,即使2026年终端销量具有不确定性,但全年柔性AMOLED出货量目标为1.6亿片,高于2025年的1.5亿片。

“1+4+N+生态链”钙钛矿业务方面,公司采用刚性/柔性/叠层组件技术路线并行开发,实现了从手套箱(2.5*2.5cm)到实验线(30*30cm)再到中试线(120*240cm)三大平台全工艺流程拉齐,钙钛矿光伏组件效率已达业界一流水平。

图:单季度利润及同环比增速

来源:Choice,并购优塾

TCL科技——2026年一季度实现营业收入434.5亿,同比增长8.4%;归母净利润15.6亿元,同比增长53.7%。

公司业绩增长主要得益于LCD业务盈利水平同比提升,以及收购产线少数股权带来的归母净利贡献比例大幅提高。

分业务看:1)大尺寸:Q1在赛事、促销季备货需求拉动下,叠加品牌客户考虑到存储与各式零组件持续成本上涨压力,增加提前备货意愿,行业供需具备较强支撑,集邦数据显示Q1大尺寸面板呈现持续环比上涨;2)中尺寸:公司业务高速增长,成为关键利润增长引擎。笔电面板全球市场排名提升至第四,LTPS车载面板出货面积跃升全球首位;3)小尺寸:OLED业务虽受行业淡季影响,但公司高端产品竞争力持续提升,超级像素技术已规模化应用于头部手机品牌旗舰机型。

图:单季度利润及同环比增速

来源:Choice,并购优塾

深天马——2026年一季度实现营收77.29亿元,同比 -7.01%;归母净利润 -1.39亿元,同比 -244.38%。

收入和利润双下滑主要因为:1)一季度这个传统的电子消费淡季,智能手机、IT等终端需求提速放缓。虽然OLED渗透率在提升,但由于各厂商产能释放、竞争激烈,部分中小尺寸显示产品(尤其是a-Si/LTPS LCD以及部分低端AMOLED)的价格面临二次筑底或低位震荡。2)一季度公司其他收益为4888.45万元,较上年同期大幅下降83.05%,主要系收到的政府补贴减少。

图:单季度利润及同环比增速

来源:Choice,并购优塾

图:现金流、固定资产投资

来源:Choice,并购优塾

从资本支出占到现金流角度来看,京东方A明显较大,主要用于成都第8.6代AMOLED线和北京第6代新型半导体显示器件线的建设。预计从2027年开始,随着两大项目基本建设完成,公司的资本开支将有望大幅下降。

其中,成都第8.6代AMOLED生产线(B16)总投资约630亿元,设计产能为每月3.2万片玻璃基板,主要面向中高端笔记本电脑、平板电脑等IT类产品。

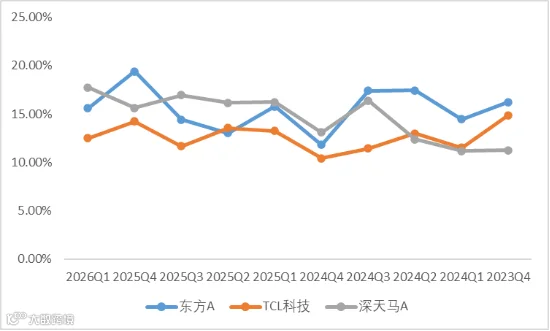

图:近十个季度ROE趋势(%)

来源:Choice,并购优塾

图:杜邦分析,

来源:Choice,并购优塾

图:综合毛利率(%),

来源:Choice,并购优塾

图:净利率(%),

来源:Choice,并购优塾

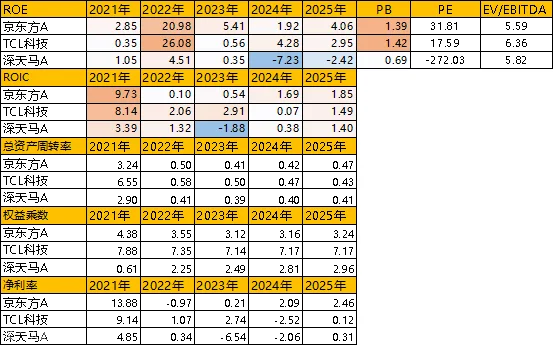

从净资产收益率来看,京东方>TCL>深天马,呈现明显的周期波动

2024年TCL科技的ROE高,核心原因不是毛利率高,而是权益基数更小、权益乘数更高,叠加行业景气回升后利润弹性更大。

深天马A毛利率不低,但利润被研发、财务费用和减值侵蚀得更明显。1)研发费用占比主要因为规模效应带来的占比较高影响。2)深天马近年来为了追赶柔性OLED的行业步伐(如武汉G6、厦门G6等产线投入),进行了大规模的负债融资。

图:产业链对比

来源:Choice,并购优塾

从盈利能力来看,整条产业链的盈利能力不高,上游和中游呈现明显的周期波动。

从成长性来看,上游由于低基数影响,因此更具有弹性。

面板行业的生意质地正在发生积极变化。过去认知中的“苦生意”正在因为日韩供给侧的出清和格局优化,转变为拥有极高壁垒、头部玩家能稳定盈利的生意。尽管仍有技术和周期的风险,但核心玩家的长期价值已经显现,一线厂商拥有绝对的成本优势,不存在新进入的二线厂商。

面板行业的核心竞争要素在于:

1)面板的参数包括:分辨率、色彩表现、亮度与对比度、视角响应速度等;

2)LCD产品主要体现在规模,OLED产品体现在技术能力;

3)得“规模+新业务”得收入;

4)得“规模+新业务”得利润;