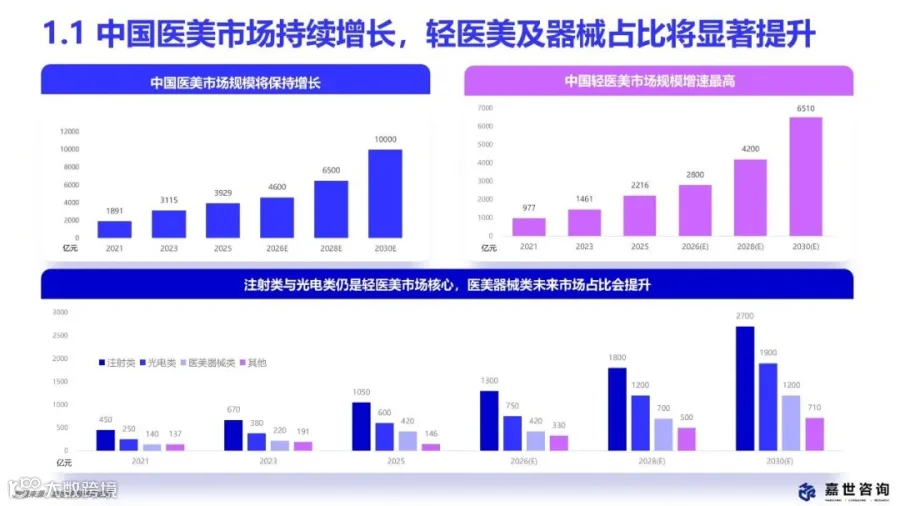

1.1

中国医美市场持续增长,轻医美及器械占比将显著提升

中国医美市场规模正呈现爆发与稳健增长并存的态势,大盘总规模预计将在2030年冲击10,000亿元人民币大关。在这个过程中,市场结构发生剧烈演变,非手术类(轻医美)的占比将从2021年的51.7%大幅拉升至2030年的65.1%,正式接管医美大盘的主导权。

从细分赛道来看,注射类与光电类仍是轻医美市场的绝对核心,但最显著的增长弹性将来自于医美器械类赛道,其未来市场占比会获得显著提升。这表明行业正加速向高效率、标准化、低创伤的方向演进。供给端的技术迭代与消费端对快捷、安全抗衰需求的高度契合,是推动轻医美及器械板块跑赢重医美大盘的核心驱动力。

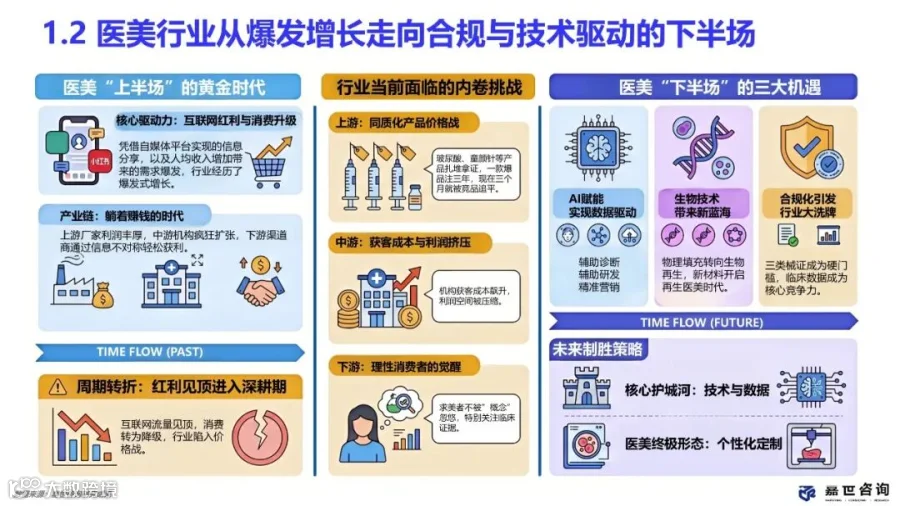

1.2

医美行业从爆发增长走向合规与技术驱动的下半场

医美“上半场”凭借互联网红利与消费升级实现了粗放型增长,上游厂家、中游机构及下游渠道商均处于“躺着赚钱”的黄金时代。然而,行业当前正面临剧烈的内卷挑战:红利见顶导致同质化产品陷入价格战,中游机构获客成本飙升、利润遭到严重挤压,下游消费者也走向理性觉醒,特别关注临床证据,不再盲目为“概念”忽悠买单。

面对红利出清,医美“下半场”正式转向合规与技术驱动。报告提出了AI赋能(辅助诊断/精准营销)、生物技术新蓝海(生物再生新材料)及合规化引发行业大洗牌(三类械证成为硬门槛)三大机遇。未来的制胜策略将高度依赖“技术与数据”构筑的核心护城河,医美的终极形态也将演变为以临床数据为核心竞争力的个性化定制。

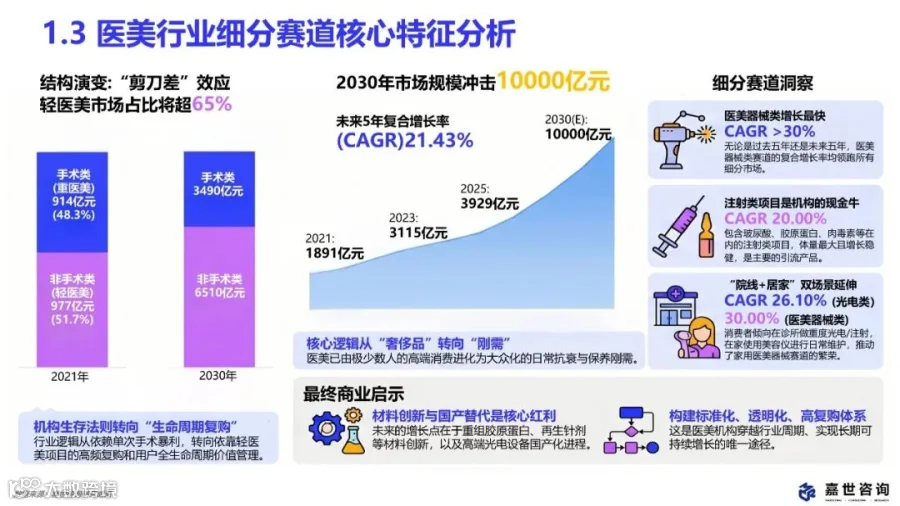

1.3

医美行业细分赛道核心特征分析

目前中国医美市场轻医美占比超65%,带来的剪刀差效应日益凸显。其中,医美器械类赛道以超过30%的复合增长率(CAGR)领跑所有细分市场;注射类项目以20.00%的稳健增速作为机构的“现金牛”与核心引流产品;光电类项目则以26.10%的增速快速成长,并催生了“院线深度治疗+居家日常维护”的双场景延伸模式。 这一演变背后的核心逻辑是医美已由极少数人的奢侈品彻底转向大众日常抗衰与保养的刚需品。未来的增长红利将深度聚焦于重组胶原蛋白、再生针剂等材料创新,以及高端光电设备的国产化进程。机构的生存法则也随之发生根本性颠覆,必须摒弃单次手术暴利思维,转向依靠轻医美项目的高频复购和用户全生命周期价值(LTV)管理,构建标准化、透明化的运营体系。

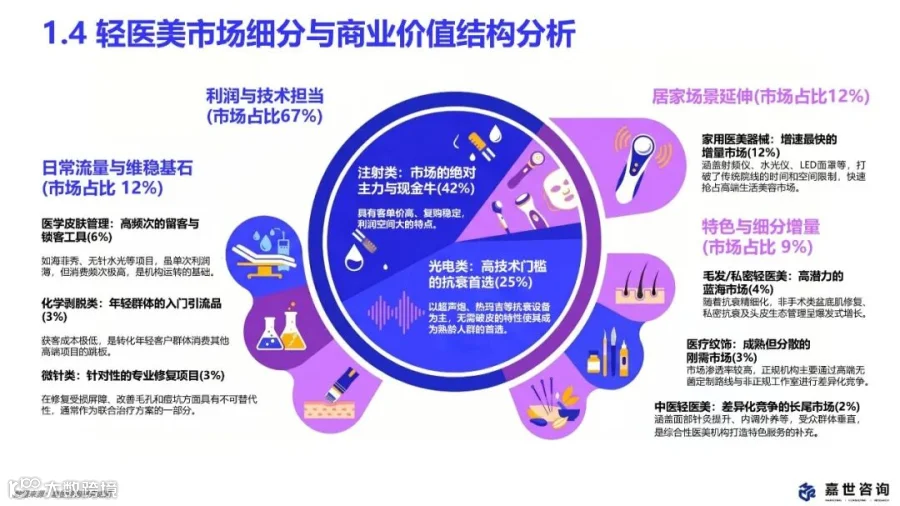

1.4

轻医美市场细分与商业价值结构分析

对轻医美市场市场被划分为四大版块:以注射类和光电类为核心的“利润与技术担当”;以医学皮肤管理、化学剥脱和微针构成的“日常流量与维稳基石”;以家用医美器械为主的“居家场景延伸”;以及由毛发/私密、医疗纹饰和中医轻医美组成的“特色与细分增量”。

注射与光电作为客单价高、复购稳的支柱,撑起了核心盈利空间;而皮肤管理和化学剥脱则凭借极低的获客成本和极高的消费频次,承担了前端的引流与锁客功能。值得注意的是,家用器材和私密/毛发抗衰等蓝海市场的快速崛起,表明消费者的抗衰诉求正在向精细化、多场景方向外溢,蕴含着巨大的结构性增量。

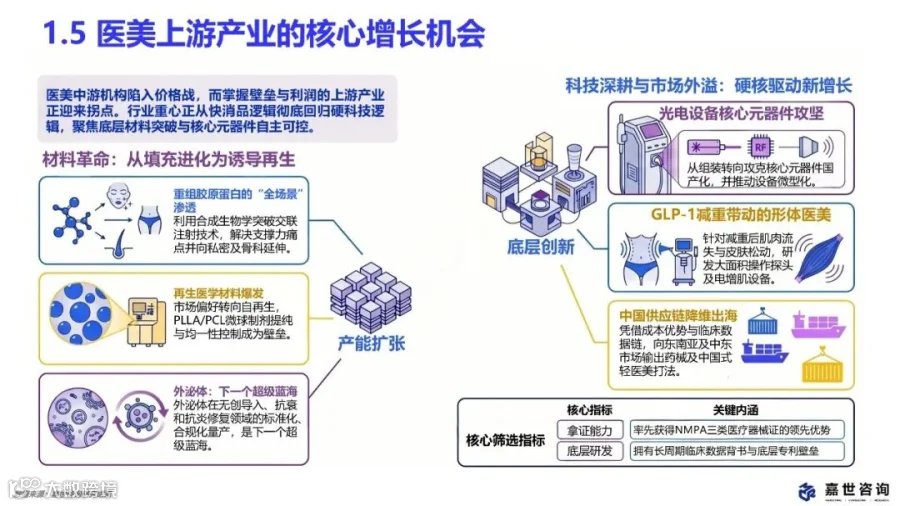

1.5

医美上游产业的核心增长机会

在中游机构深陷价格战的背景下,掌握技术壁垒与高利润的上游药械产业正迎来硬核科技驱动的拐点。未来的核心增长机会围绕材料革命与技术攻坚展开。重组胶原蛋白利用合成生物学向全场景渗透、再生医学材料爆发使得微球制剂控制成为壁垒、外泌体成为下一个无创修复的超级蓝海;同时,光电设备正加速核心元器件的国产化,且GLP-1减重热潮也带动了形体医美硬件的研发布局。

从市场竞争来看,上游企业的核心筛选指标已演变为底层研发能力与拿证能力。率先获得NMPA三类医疗器械证、拥有长周期临床数据与底层专利壁垒的企业,将牢牢掌握定价权。此外,凭借成本优势与临床数据链,中国供应链正在向东南亚及中东市场实现“降维出海”,开启了科技深耕与市场外溢的双轨增长模式。

1.6

医美中游产业:从流量战转向价值战是必然

对于中游机构的生存困境,运营模式的重构迫在眉睫。旧有的高成本营销收割模式已被价格战催毁,未来的精细化模式要求门店向轻量化与精准化发展,演化出社区化轻医美诊所、垂类精品诊所等多元形态,并强调从单次营销ROI向用户全生命周期价值管理转变,通过高复购率摊薄固定成本。中游机构重塑核心的关键在于“专业壁垒的打造”与“合规化营销”。通过研发联合治疗方案,用多产品组合模糊单一价格锚点,将拼价格提升至拼专业与审美。同时,将医生IP化作为合规溢价的支点,推进三证齐全与全透明追溯系统,以安全合规作为顶级标签,实现下沉市场与细分人群的扩张。

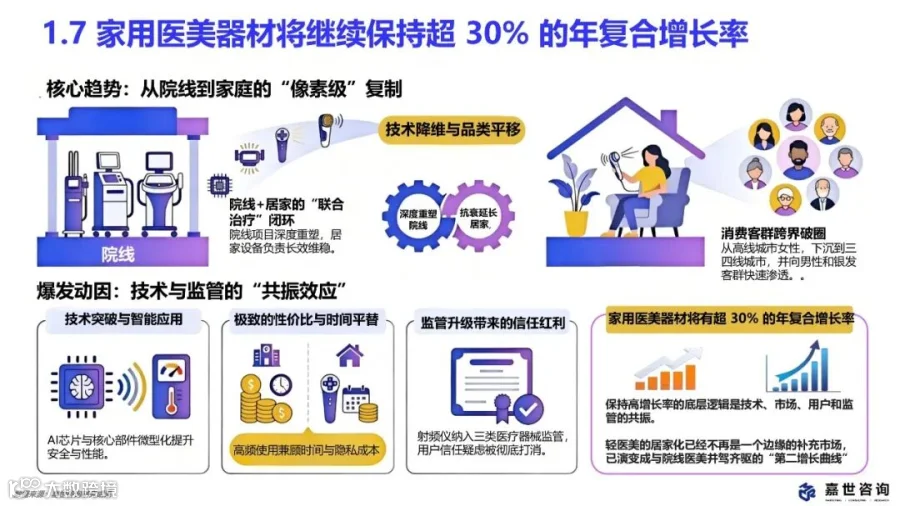

1.7

医美中游产业:从流量战转向价值战是必然

家用医美器材是未来的爆发性赛道,预测其将继续保持超30%的年复合增长率,演变成与院线医美并驾齐驱的第二增长曲线。这种爆发得益于技术突破与监管升级的共振效应。随着射频仪等设备纳入三类医疗器械监管,用户的信任疑虑被彻底打消,推动了用户心智从过去的“护肤高级玩具”向如今的“医疗级平替/院线延效工具”跨越。

在商业模式上,家用美容仪正经历从卖硬件向“硬件+耗材”的剃须刀模型转变,极大提升了后续的毛利空间。院线与居家的联合治疗闭环已成为抗衰新公式,AI芯片与部件微型化带来了极致的性价比与时间平替优势,使得这一品类成功打破高线城市女性圈层,快速向三四线城市、男性及银发客群破圈渗透。

2.1

高线城市用户画像:从利润引擎到流量底座

高线城市医美用户的营收结构已呈现出成熟期的哑铃型结构。其中,30-45岁的“金领族”追求隐形抗衰、年消费达5-20万,是机构的绝对利润担当与核心现金牛;而20-30岁的“Z世代”则追求面部折叠度与幼态感,是驱动骨性填充、肉毒素微调等品类爆发的审美先锋。这两大高净值人群构成了核心营收支柱。

哑铃的另一端则是庞大的流量基本盘与高潜力增量。25-40岁的“维稳党”将基础光电和水光项目视为每月必做的皮肤普拉提,以高频消费有效摊薄了机构的固定成本;同时,针对产后形体与私密修复的辣妈群凭借高单价与高壁垒,成为拓宽单客全生命周期价值、打破行业内卷的第二曲线。

2.2

下沉市场用户图鉴:低线城市的K型消费分化

作为行业最大增量盘的下沉市场,呈现了其独特的K型消费分化特征,即极低利润的引流获客与极高回报的熟人经济并存。一端是18-28岁价格敏感的小镇青年和问题肌人群,他们构成了机构的流量基石,主要通过低价引流和高频规律治疗来撑起门店日活和技术口碑。K型的另一端则是核心营收的支撑者,35-55岁极度依赖熟人社交推荐与高档渠道引流的县城贵妇贡献了近半营收,她们对高端注射、线雕等高客单大单有着强烈的刚需;同时,面临相亲、就业等关键人生节点的刚需手术族则偏好眼鼻综合等重医美大单。下沉市场的生态表明,信任经济在熟人社会中往往具有更强的大单爆发力。

2.3

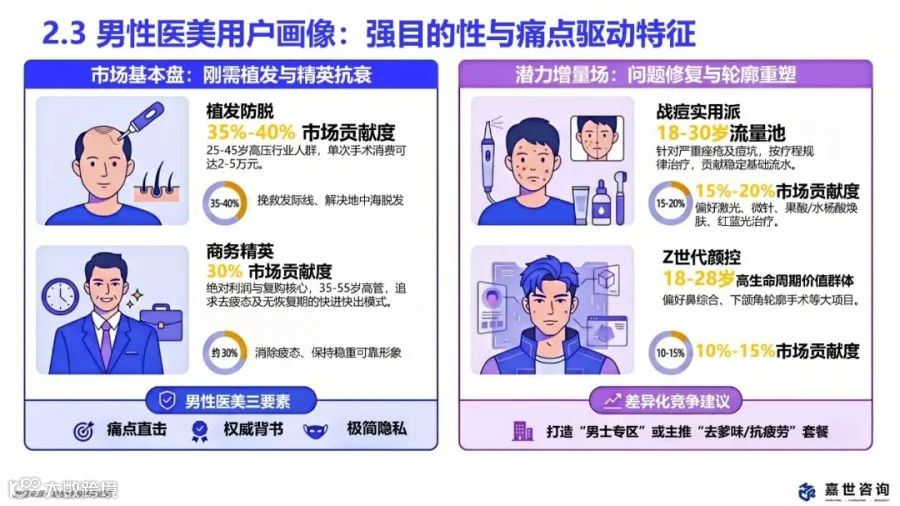

男性医美用户画像:强目的性与痛点驱动特征

中国医美市场中男性消费展现出极强的目的导向与痛点驱动特征。目前市场的绝对基本盘在于植发防脱和商务精英抗衰,高压行业的男性高管愿意为单次2-5万的手术或抗疲劳微调买单,以消除疲态、保持稳重可靠的商务形象。此外,18-30岁的战痘实用派和Z世代颜控构成了潜在的增量场,分别对痤疮修复和轮廓重塑(如鼻综合)有稳定需求。基于男性用户看重“痛点直击、权威背书、极简隐私”的心理特征,报告建议机构应通过打造“男士专区”或主推“去爹味/抗疲劳”套餐来进行差异化竞争。

2.4

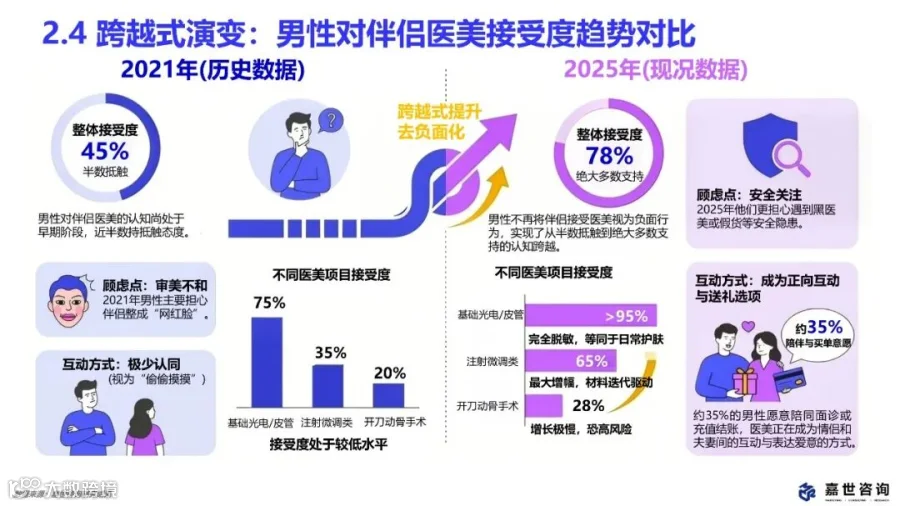

跨越式演变:男性对伴侣医美接受度趋势对比

在2021年,男性对伴侣进行医美的整体接受度仅为45%,近半数持抵触态度,主要顾虑在于担心伴侣整成同质化的“网红脸”。而到了2025年,整体接受度跨越式提升至78%,男性实现了态度的去负面化,支持态度成为主流,顾虑点也全面转变为对黑医美或假货等安全隐患的理性关注。

这种态度的转变,使得医美在情侣或夫妻间实现了从“偷偷摸摸”到“正向互动与送礼选项”的跨越,约35%的男性展现出了陪同面诊或充值买单的意愿。从项目细分来看,基础光电和注射微调的男性接受度分别跃升至95%和65%,表明在大众心智中,轻医美已完全脱敏并等同于日常护肤。

2.5

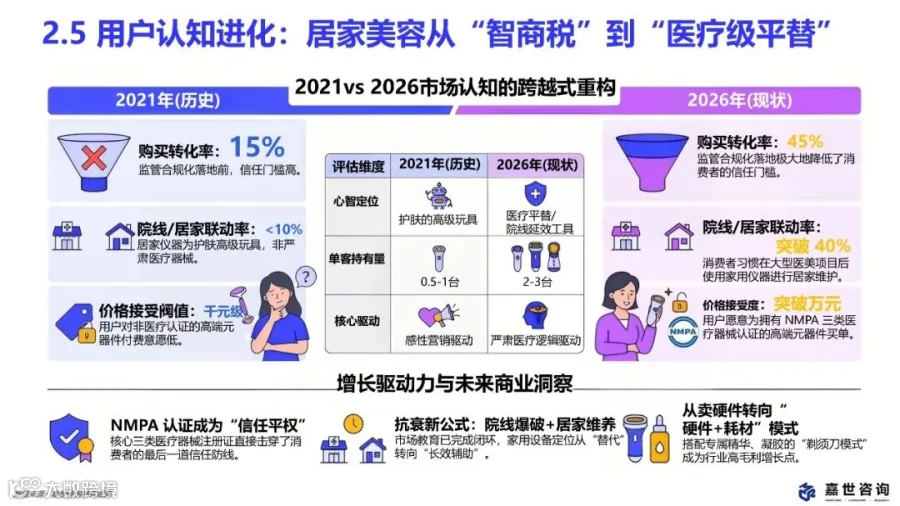

用户认知进化:居家美容从“智商税”到“医疗级平替”

2021年之前,由于缺乏严格监管,居家设备常被视为护肤的高级玩具和智商税,购买转化率仅15%,均价停留在千元级。而到2026年,随着NMPA三类医疗器械注册证的落地,合规化直接击穿了信任防线,购买转化率飙升至45%,用户愿意为万元级的高端严肃医疗器械买单。 这种信任平权彻底改变了用户的消费行为,院线与居家的联动率从不足10%突破至40%以上。消费者习惯在完成大型院线项目后,使用家用仪器进行长效居家维养。驱动居家美容仪增长的底层逻辑已从早期的“感性营销营销”彻底跨越为“严肃医疗逻辑驱动”,确立了其作为院线技术医疗级平替的市场地位。

2.6

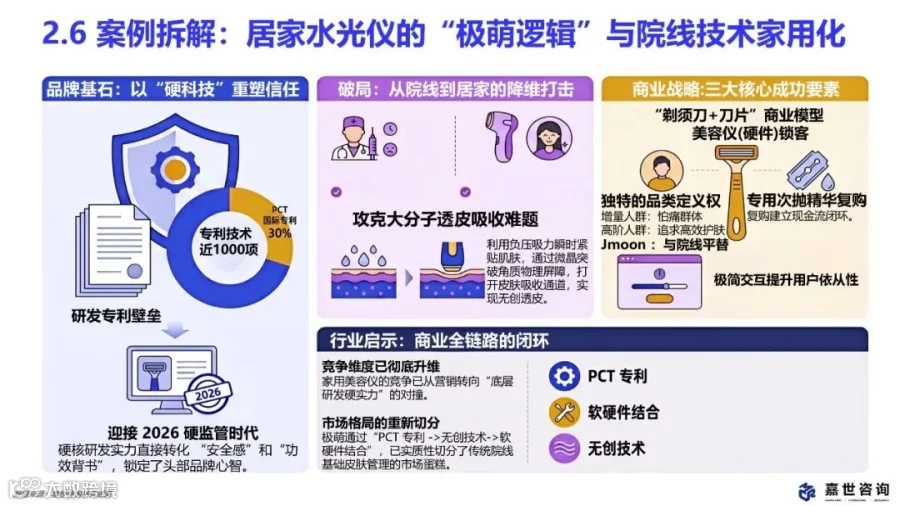

案例拆解:居家水光仪的“极萌逻辑”与院线技术家用化

“极萌(Jmoon)”品牌的居家水光仪在2026硬监管时代脱颖而出的商业逻辑。其核心战略在于以硬科技重塑信任,通过拥有近1000项专利技术的研发实力构筑专利壁垒,利用负压吸力和微晶突破角质物理屏障,攻克了大分子透皮吸收的行业痛点,成功实现了院线技术的无创家用化演进。 在商业战略上,极萌成功应用了“剃须刀+刀片”的闭环商业模型,即利用硬件美容仪高黏性锁客,再通过专用次抛精华的持续高频复购来建立稳定的现金流闭流。这种通过“研发专利壁垒->无创技术->软硬件结合”的打法,精准锁定了怕痛及追求高效护肤的高阶增量人群,实质性地切分了传统院线基础皮肤管理的市场蛋糕。

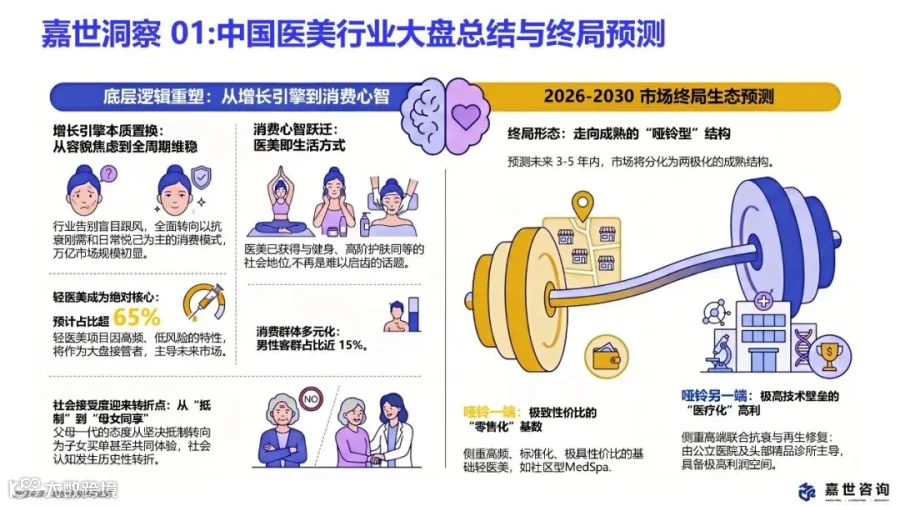

嘉世洞察 01: 中国医美行业大盘总结与终局预测

结合上述演变,嘉世咨询对中国医美行业终局生态做出了三大预测:

首先,行业的底层增长引擎发生本质置换,从传统的“容貌焦虑”全面转向“全周期维稳”与“日常悦己”;

其次,医美完成了向“生活方式”的心智跃迁,获得了与健身、高阶护肤同等的社会地位,并迎来了“母女同享”的社会认知历史性转折;

最后,轻医美将成为大盘的绝对核心,男性客群占比也将提升至近15%。

未来市场将分化为清晰、成熟的哑铃型供给结构。哑铃的一端是走向零售化的基础轻医美,侧重高频、标准化和极致性价比,由社区型MedSpa等机构跑量;另一端则是走向医疗化的高端联合抗衰与再生修复,由具备极高利润空间和技术壁垒的公立医院及头部精品诊所主导。

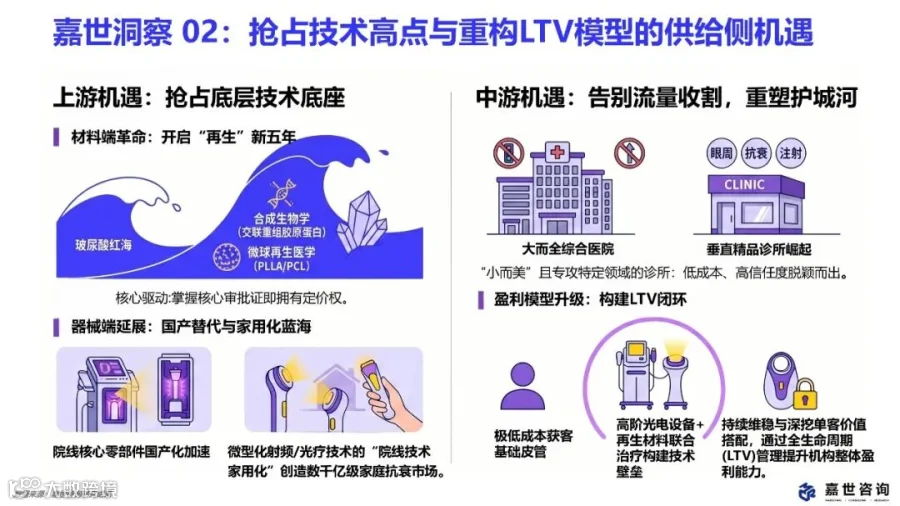

嘉世洞察 02:抢占技术高点与重构LTV模型的供给侧机遇

嘉世咨询认为未来医美产业链上游与中游将迎来各自的核心技术与商业模型机遇。

上游药械端的决胜点在于抢占底层技术底座,材料端要开启重组胶原蛋白与微球制剂的“再生”新五年,器械端则要加速院线核心零部件的国产化替代,并通过技术的微型化向数千亿级的家庭抗衰蓝海延展。拥有NMPA三类医疗器械审批证将成为供给侧的核心定价权来源。

中游机构的机遇则在于“告别流量收割,重塑护城河”。随着“小而美”的垂直精品诊所凭借低成本和高信任度脱颖而出,机构必须进行盈利模型的升级,重构全生命周期价值闭环。具体策略是利用极低成本的基础皮管项目进行前端获客,随后通过“高阶光电设备+再生材料”的定制化联合治疗构建高技术壁垒,实现单客价值的深度挖掘与长效维稳。

嘉世洞察 03:跳出内卷,锁定医疗美容三大“高潜利润粮仓”

以下是未来医美企业跳出存量内卷的三大“高潜利润粮仓”:

第一是“男性理容”:这是目的导向的隐秘金矿,应主推无痕、快捷、去疲劳的商务精英套装;

第二是“银发族与辣妈”:构成形体与私密第二曲线,通过引入高端射频与增肌设备,针对产后盆底肌、绝经期衰老等痛点,抢占尚未过度竞争的高客单价细分空白市场,此类客群一旦建立信任,复购率极高且对价格不敏感。

第三是下沉市场的“品牌正规军降维打击”:针对低线城市单客暴利但机构不规范、缺乏信赖品牌的痛点,一二线优质品牌可以通过输出品牌势能,以“合规正品+名医背书”作为核心要素进行下沉,快速收割当地高净值客群对高品质服务的信任溢价。

嘉世洞察 04:坚守医疗本质,做时间与周期的朋友

嘉世咨询的建议:

上游品牌方需摒弃快消品式的洗脑营销,通过临床数据、多中心真实世界研究和权威专家共识三大医学支柱,夯实硬核医学底座。

中游机构端则需要推进透明交付流程,实现治疗全过程可视化、耗材当面拆封扫码,同时将医生还原为医学合伙人,尊重其独立诊断与审美设计的核心资产价值。

最终的商业启示:医美的下半场已经告别了胆大者的暴利狂欢,全面转入专业者的长期复利时代。企业想要赢在未来并跨越万亿新图景,必须死守“拥抱科技赋能、敬畏医疗本质、回归客户真实价值”这三大关键词。只有坚守医疗本质,做时间与周期的朋友,才能将安全与合规真正转化为品牌溢价,实现可持续的长期增长。

文-完

联系我们

业务咨询

xiaojia@chinamcr.com

获取/转载报告

Mcrers(微信)

座机电话

021-52987060

更多报告

点击下方公众号名片;

关注【MCR嘉世咨询】公众号;

点击右上角搜索框自助搜索。