谈及国产EDA,我们的首先想到的是设计工具,IP往往是最易忽略的环节。

目前,半导体IP行业非常集中。全球70%的市场都由新思科技、Cadence和Arm等巨头占据,他们凭借先进工艺支持、系统级IP集成,以及及生态壁垒,形成了另一个垄断局面。特别是高速接口IP,头部优势更加明显。

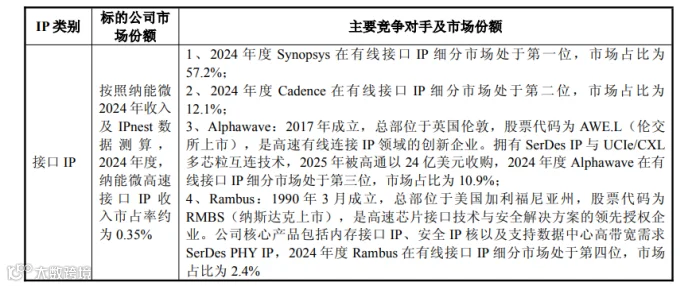

新思科技吃下57%的市场

根据概论电子收购IP公司的相关披露文件,2024年全球有线接口IP市场中,新思科技市占率57.2%,Cadence为12.1%,Alphawave 为10.9%,Rambus 为2.4%。

相比之下,国产厂商纳能微的高速接口IP收入市占率仅约0.35%。这个差距已经不是简单的“领先”,而是近乎垄断。

高速接口IP的重要性不用多说。无论是PCIe、SerDes,还是高速存储接口,几乎都是AI芯片、数据中心芯片、高性能计算芯片的底层基础模块,这些核心IP代表了芯片互联能力。

国产差距不只是市场份额

真正的差距,其实不只在数字上。物理IP的价值,建立在长期、大量流片验证和商业量产基础之上。国际头部IP企业的产品,已经经过全球众多顶尖芯片设计公司在先进工艺上的反复验证。而国产物理IP目前最大的短板,首先是先进工艺适配能力。

比如概伦电子拟收购的锐成芯微,已经拥有覆盖全球30多家晶圆厂、4nm到180nm多种工艺类型的1000多项物理IP,布局覆盖模拟及数模混合IP、存储IP、无线射频IP以及高速接口IP,产品能力已经不算弱。

但问题在于,高端物理IP仍缺乏与之匹配的国产先进工艺平台进行验证与迭代,因此基于国产先进工艺研发的IP,与国际同期水平仍有差距。

另一个壁垒来自EDA工具。从3nm先进制程开始,晶圆制造逐渐采用GAAFET技术替代FinFET。针对GAAFET技术的物理IP开发,需要国际头部EDA厂商专门工具进行设计和验证。受出口管制影响,国产物理IP厂商当前难以使用相关工具开发3nm以下先进工艺IP。

国产如何破局?

更大的挑战,其实是生态。国际巨头最大的优势,不只是技术,而是生态绑定能力。

新思科技和Cadence长期采用“EDA+IP”模式嵌入客户设计流程,通过工具链与IP深度绑定客户。一旦客户的设计流程建立,更换供应商的成本会非常高。

这也是锐成芯微这类独立IP厂商面临的现实压力。作为独立IP供应商,在缺乏自有EDA工具链协同的情况下,拓展头部客户、提供全流程解决方案的效率天然受限。这也说明,国产厂商想要打破垄断,只做独立IP是不可能的了。

我个人觉得,最现实的路径应该是“EDA+IP”一体化,EDA决定设计效率,IP决定芯片能力上限。所以,国产EDA一直在补工具短板,但从产业现实看,中国半导体真正难啃的骨头,不只是EDA工具,还有高端IP。