导语

“你能证明这些数据是你们公司的吗?”

就这一句话,让浙江一家制造企业砸了4800万、忙活18个月的数据治理和入表项目,在审计关口前功尽弃。

这不是段子。

2025年,随着财政部新规实施,数据资产入表成为企业“新宠”,但风口之下,坑比机会多。数据显示,能一次性通过审计的,不足三成。

今天,我们借这个4800万的教训,拆解数据资产入表必须避开的三大“坑”,分析企业究竟该怎么做。

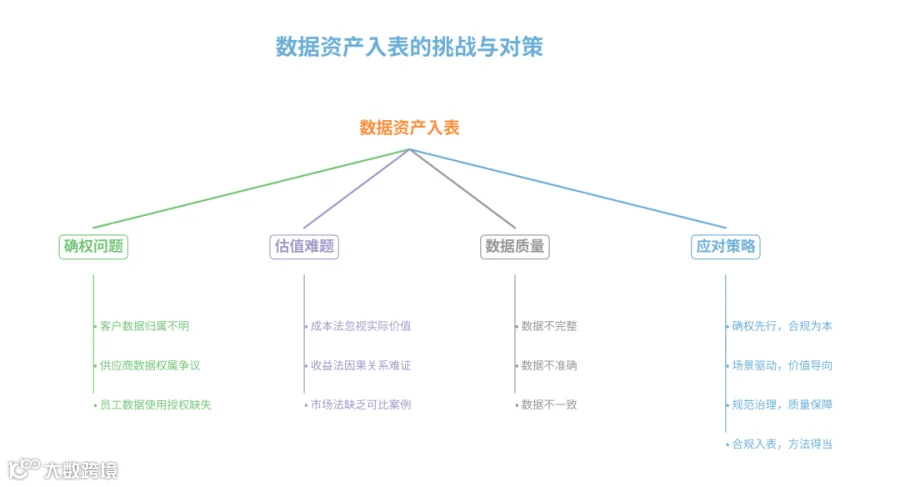

一、确权不清:你花大价钱治理的,可能根本不属于你

企业常误以为“在我系统里,就是我的”,但审计看的是“所有权”,不是“占有权”。客户、供应商、员工数据,如果缺少合法授权,治理得再好也是“空中楼阁”。

真实拷问:

客户数据归谁:是否有明确授权协议约定所有权归企业?

供应商数据归谁:采集行为是否获得供应商知情同意与授权?

员工数据归谁:处理员工行为数据是否获得员工同意或工会许可?

结论:未经合法确权的数据,治理投入再高也不具备入表资格。

数据说话

据高金智库调研,数据资产入表被退回的案例中,确权问题占比高达67%:

|

|

|

核心矛盾 |

|---|---|---|

|

|

|

说不清“东西是谁的” |

|

|

|

算不清“投入了多少” |

|

|

|

道不明“到底值多少” |

|

|

|

达不到“资产”标准 |

|

|

|

材料不齐,不合规 |

二、估值玄学:你的数据,可能根本不值你以为的那个价

好不容易把权属问题解决了,新的问题又来了:这些数据值多少钱?

数据资产的价值评估,是世界性难题。目前主流有三种方法:成本法、收益法、市场法。但每种方法都有硬伤。

1.成本法的缺陷

"我花了4800万治理数据,这些数据就值4800万!"

这个逻辑看起来没问题,但在财务审计面前站不住脚。

成本法最大的问题:忽视数据的实际价值。

你花100万买的数据,可能价值1个亿;你花1000万治理的数据,可能一文不值(因为没有使用场景)。

所以说,投入不等于价值。治理成本高不代表数据有价值,且成本归集困难。

2.收益法的缺陷

"这套数据能帮我们每年多赚500万,所以值5000万!"

这个逻辑听起来更合理,但问题是:你凭什么说每年多赚500万是这套数据的功劳?

收益法的核心是证明"数据与收益之间的因果关系",但在实际操作中,这个因果关系几乎无法量化。

某金融机构花2000万做了一套风控数据模型,声称"每年减少坏账损失3000万"。但审计师一问:你们怎么证明这3000万减少完全是这套数据的功劳?营销政策收紧、催收力度加大、宏观经济好转......哪个因素的影响更大?

所以说,难以证明“数据”与“收益”之间的直接因果关系,容易受到其他经营因素干扰。

3.市场法的缺陷

"同类数据在交易市场卖多少钱,我们参考定价。"

所以说,国内数据交易市场不成熟,缺乏可比的同类数据交易案例。

据不完全统计,2024年全年数据交易额约200亿元,但大多是标准化程度较高的政务数据、公共数据,企业自有数据几乎没有可参考的交易案例。

真实案例:

中国移动是数据资产入表的"优等生",2024年入表金额6.16亿元,位居A股第一。

他们的做法是:老老实实用成本法,别整花活。

具体操作:

归集数据平台建设成本

归集数据采集、清洗、标注成本

归集数据运营、维护成本

按3-5年直线法摊销

审计师一眼就能看懂,风险最低。但缺点也很明显:数据价值被严重低估。

中国移动的电信用户行为数据、基站位置数据,随便拿一条出来都是"香饽饽",但按成本法评估,可能只值几千万。

三、基础薄弱:你以为的“金矿”,可能是“数据废墟”

问题关键:

很多企业以为:我在系统里存了十几年的数据,这就是“数据资产”。

但实际上,大多数企业积累的是“数据废墟”——量大、杂乱、无法使用。

真实案例:

还是那家浙江企业。

项目组信心满满地交付了"数据资产清单":ERP主数据100万条,MES生产数据500万条,CRM客户数据50万条......

审计师随手抽了100条数据做质量检查,结果:

-

50%的客户记录缺少联系方式 -

30%的供应商记录缺少统一社会信用代码 -

20%的产品编码与实际产品无法对应

-

10%的订单日期早于客户创建日期 -

15%的库存数量为负数 -

8%的价格数据包含非数字字符

-

同一个客户,在ERP和CRM系统里有3个不同的编码 -

同一个产品,有5种不同的命名方式 -

同一个供应商,地址信息有7个版本

数据质量标准

真正能入表的数据,需要满足"五可"标准:

|

|

|

|

|---|---|---|

| 可识别 |

|

|

| 可量化 |

|

|

| 可控制 |

|

|

| 可变现 |

|

|

| 可持续 |

|

|

4、避坑指南:数据资产入表的正确姿势

-

梳理数据来源矩阵:建立数据分类清单,明确每类数据的来源、获取方式、使用限制 -

补签授权协议:对存在瑕疵的客户、供应商、员工数据,必须补签合规的授权文件 -

建立权利证明档案:形成完整的“数据血缘+授权链”证据链

实操建议:

-

先找场景,再定资产: -

数据能解决什么业务问题? -

这个问题有多大的价值? -

数据是否具备独占性?

-

优先选择“高价值+低风险”场景: -

高价值:能直接带来收入或成本节约 -

低风险:权属清晰、质量可控

典型成功案例参考

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

第三步:规范治理,数据是根基

实操建议:

-

建立企业级数据标准:统一编码、统一命名、统一格式

-

实施渐进式数据清洗:从最关键的业务数据开始,小步快跑

-

完善数据字典与血缘:让每个数据都有“身份证”和“家谱”

实操建议:

选择合适的会计科目

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

- 规范成本归集

-

直接成本:数据采购、采集、标注费用 -

间接成本:平台建设、运维人员分摊 -

保存完整的成本核算记录 - 合理选择摊销方法

-

直线法:最常用,3-5年摊销 -

工作量法:适用于数据更新频次可量化的情况 -

收益法:需证明数据与收益的因果关系

最后

那家花了4800万学费的浙江企业,后来成功了。老板总结道:

“成功不是因为我们学会了怎么‘入表’,而是因为我们真正把数据用起来了。那套数据一年帮我们省了1800万,这才是关键。入表,只是让这个已经发生的价值,被看见。”

数据资产入表,本质是对企业数据能力的一次大考。

它考的不仅是技术,更是你的法律意识、业务智慧和管理内功。当数据真正在业务中创造可量化的价值时,入表将是水到渠成的结果。

总结以下三点:

如果连基础的数据治理都没做好,入表就是空中楼阁。

记住:数据资产入表不是终点,数据价值实现才是起点。

汕头信友企业

信息化 财税 绩效 教育培训