《前沿》2016年5月刊

数据时代,are you ready?

近年来,数字化及互联网和移动技术的普及已经深刻影响了多个行业,使其焕然一新。那些进入壁垒较低、产品同质化、边际成本较低的行业,譬如音乐、出版、零售和旅游行业最受影响。如今,数字技术也给那些生产流程更复杂、进入壁垒更高的行业带来革命化的影响。例如,金融业创新正在颠覆支付系统、消费信贷及财富管理等传统模式,带来了业务功能的升级,并降低了成本。数据时代会对保险业带来怎样的机遇和挑战,本期“前沿研究”会详细探讨。

在运用数字化技术创新方面,保险行业进展迟缓。过去10年来,寿险行业在一些方面逐步接受了数字化创新,譬如数字化分销,但业务核心尚未被触及。“以客户为中心”尚未成为寿险业的普遍认知,依赖中介而非注重消费者的想法依然盛行,从而制约了消费者的选择及产品的个性化发展。另外,冗长复杂的购买流程也往往令消费者不知所措,以及缺乏对保险供应商的信任。

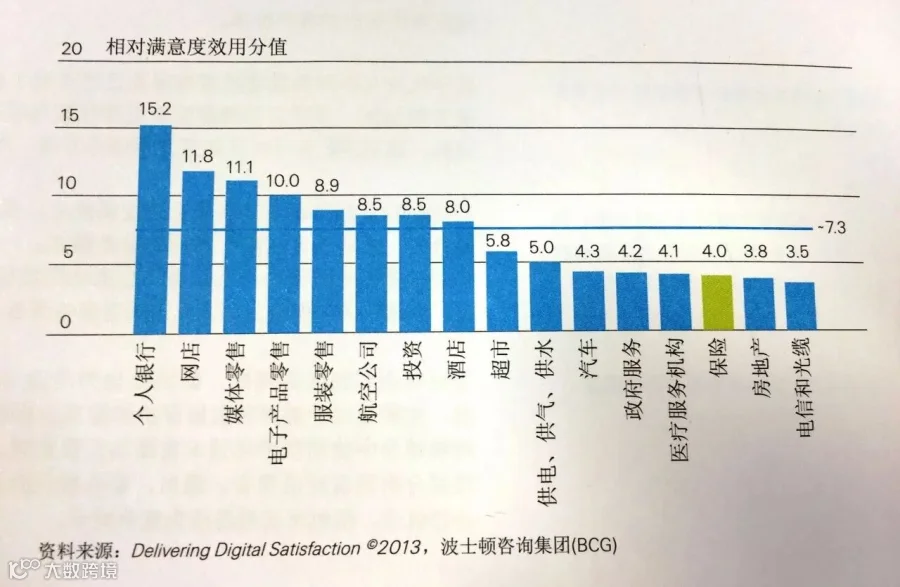

在向消费者提供积极的在线体验方面,保险业落后于其他行业。消费者偏好和购买行为正在迅速变化,原因之一是许多行业已调整为更加以客户为中心的业务模式,也更多地融入了科技元素。新一代客户(80后、90后、以及后续几代人)更希望可以方便、快速地获取信息,期望清楚了解产品成本和价值,并期望得到优质服务。消费者调查也显示,就在线体验的客户满意度而言,保险业落后于大多数其他行业。

图1:消费者在线体验满意度(按行业)

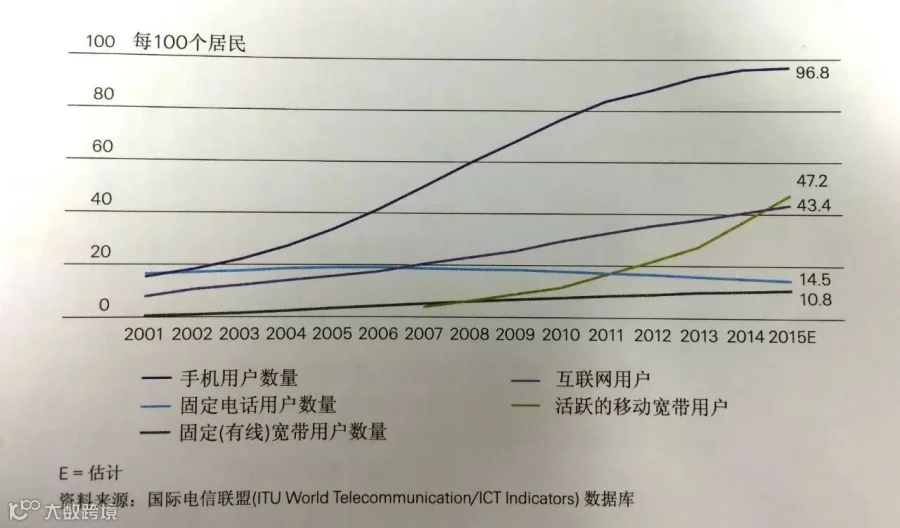

全球数字化和科技进步有望彻底改变寿险公司与消费者的互动方式,并帮助他们更准确地评估和定价风险。技术的迅速普及具有颠覆力量,开创前所未有的通讯渠道和模式、实现了信息共享以及与实体世界的互动。丰富的消费者数据及新的数据评估方式给承保和分销领域带来了创新机会。在新兴市场(中国),移动技术让数十亿人实现互联互通:许多通讯系统从几乎没有连接状态,直接飞跃至移动手机乃至智能手机时代。人工智能及创新分析工具的发展有望优化保险专业人士的部分工作,使之实现自动化。另外,医疗技术的发展也可以促进疾病的早期诊断和预防,提高慢性病患者的健康水平,延长寿命。

图2:技术和连接状况的全球增长态势

一些寿险公司已经使用数字化通讯手段,提供那些此前过于昂贵或不可行的保险。实时数据使得保险公司能够精简核保流程,减少对侵扰式检测(譬如血液样本)的依赖。为了把握新技术带来的未来机会,另一些保险公司正携手科技创业公司的增强自身的大数据能力。

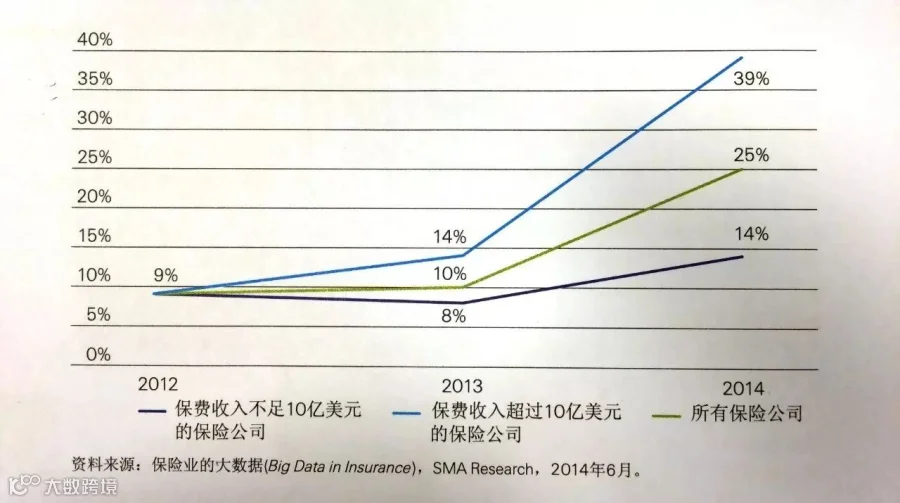

多种多样的技术变革将重塑保险业的未来。这些变革包括数据和分析、人工智能机认知计算、新医疗技术、可穿戴设备、数字化健康及物联网。还有许许多多可能发生或即将发生的变革正在向我们走来。

图3:投资于大数据的北美保险公司比例

图4:应用数据分析的保险公司职能部门

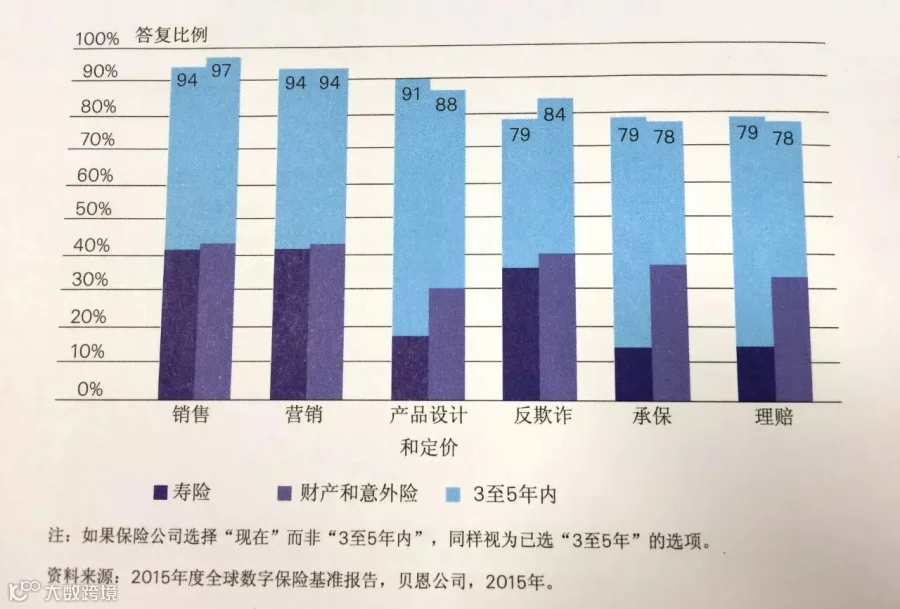

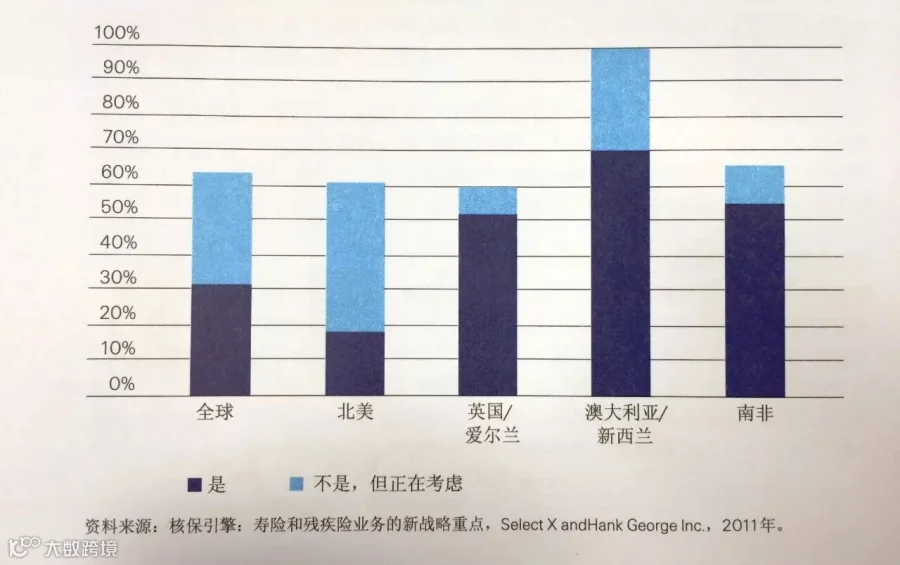

寿险业核保自动化趋势日益显著。Select X and Hank George Inc. 的一项调查发现,2011年全球约1/3的寿险公司使用过自动核保,另外1/3的公司正考虑使用。这与贝恩公司近期的一项全球调查不谋而合。后者发现,约有1/3的受访公司标示可以自动核保寿险及储蓄类产品,略超半数的公司期望在3-5年内实现自动化。

图5:目前使用核保引擎情况

最近跟年轻人学会了一个新词-我“方”了(我慌了)。本期月刊,写着写着就彻底“方”了。之前因为老龄化“方”,今天为了数据时代“方”。

想起去年的某个时候,与某同仁的对话,他玩笑说“咱能不能培训个烹饪啥的,感觉未来只有吃饭这个事还得亲自吃,剩下的都会被互联网替代。”口中的“互联网”其实也就是咱这期说的“数据技术”。甚至于再广义一点,所有的技术迭代都会引起所谓的行业革命。而我们在可预见的未来里,技术驱动金融已然成为必然。甚至于,就像手机取代了BP机、打车软件取代了96103(北京的叫车热线)一样,用户体验如此的轻而易举,传统行业却早已体无完肤、鲜血淋淋。

小时候特别想当寻呼台的接线女生,她们用甜美的声音接听电话,然后让信息显示在BP机上,甚至于还会在家里将那套说辞背的滚瓜烂熟。然后,长大了,再没有寻呼台。几年前第一次用“滴滴”打车,一边是轿厢里96103疯狂奖励,一边是师傅麻木听着,却一脸嘲讽。时至今日,96103这个号码需要集多人之力才能够想起,手指早已不曾触碰。我在想,这些电话背后的甜美声音的主人去哪了呢?在整个渠道消失的时候,这个渠道里的人,去哪了?

如果我们在即将到来的某天也在这些个被技术取代的渠道,我们会在哪?我们的可迁移能力是什么?我们是否已经做好了笑对未来,即时学习的准备?

数据时代,

are you ready?

本期报告版权来自瑞士再保险《sigma》期刊,由新华保险“云动力”微训营编辑整理。授权转载及投稿请联系:zxxx@newchinalife.com。

对此话题有任何想法或评论,请在下方“留言”给我们!