一文读懂LPR

蚍蜉视界

蚍蜉视界

上周六,央行发布重磅30号文,涉及房奴的钱袋子,很多小伙伴一头雾水,这篇文章尽量用易懂的语言聊聊30号文。

贷款基础利率(Loan Prime Rate,简称LPR),是商业银行对其最优质客户执行的贷款利率,其他贷款利率可在此基础上加减点生成。

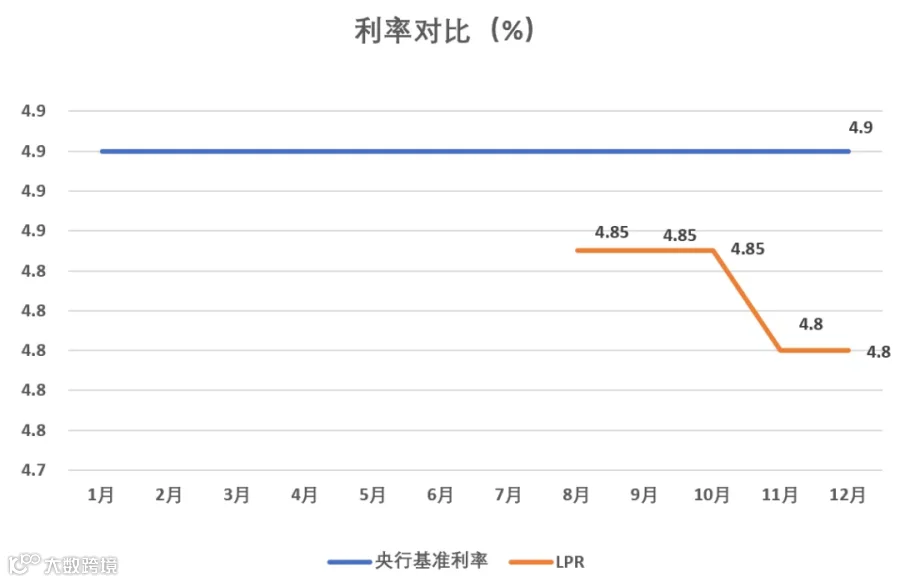

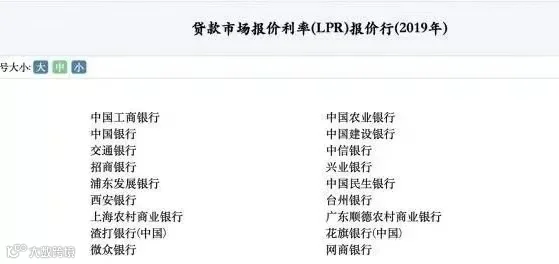

LPR由18家银行共同报价产生,计算方法为去掉一个最高价和一个最低价,最后算术平均得出,按月公布。

2020年12月20日,最新一期5年期以上LPR为4.8%,一年期为4.15%。

如果你新购房,通过商贷,银行会与你签订LPR贷款合同,贷款利率为最近一期的LPR+定价基准点(因城施策,定价基准点为地方政府确定)。注意:若你通过公积金贷款,跟以前保持不变。

如果你是存量贷款的话,只有一次机会做选择且不可逆:

②选择LPR模式,在2020.3.1-8.31期间与银行做变更,转换时间内利率保持不变,后续利率以上月LPR+基点实施。

小明在北京近期新购房做商贷,贷款只能选择LPR模式。如果小明是首套首贷,贷款利率=4.8%+0.55%=5.35% (12.20公布5年期以上LPR为4.8%,北京首套加点不低于55基准点);如果小明是二套,贷款利率=4.8%+1.05%=5.85%(北京二套加点不低于105基准点);

小王去年买房,是存量房贷,其利率上浮10%,贷款利率为4.9%*(1+10%)=5.39%。

在2020.3.1-8.31期间,小王会接到贷款行电话,有两种选择:

②转换为LPR模式。首先计算加点值为5.39%-4.8%=0.59%,其次贷款利率为最新LPR+加点值,即4.8%+0.59%=5.39%。转换时间利率保持不变,维持原有贷款利率5.39%,未来贷款利率=LPR(上月LPR值)+0.59%。

选择固定利率还是LPR,本质上基于你对利率走势的判断。如果未来是降息走势,选择挂钩LPR合适;如果未来是加息趋势,选择固定利率合适。

考虑到未来经济增速放缓,利率下行是大概率事件,推荐选择挂钩LPR,房奴能省点是点。

央行指导文件,要求银行与借贷者于2020.3.1-8.31期间完成转换协商,所以大家在此期间等银行通知就可以,预计手续不会太复杂。