—作者为某私募机构投资总监—

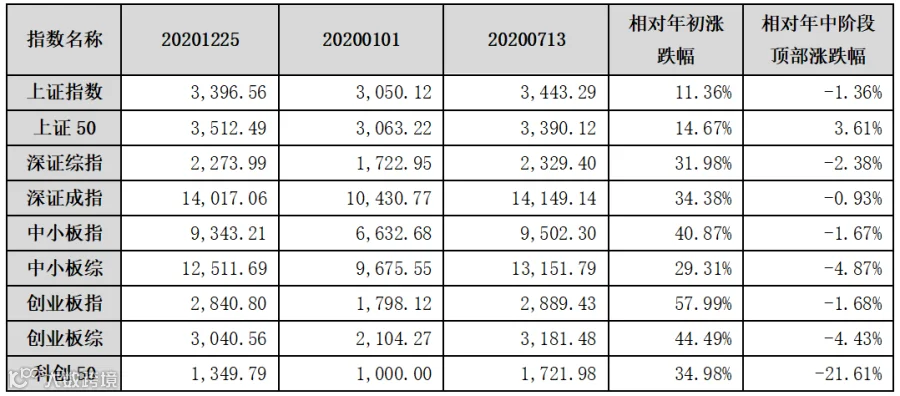

(一)2020年市场整体向上、下半年疲态初显,但2021年依然有空间

1、市场整体向上,但过程颇为曲折

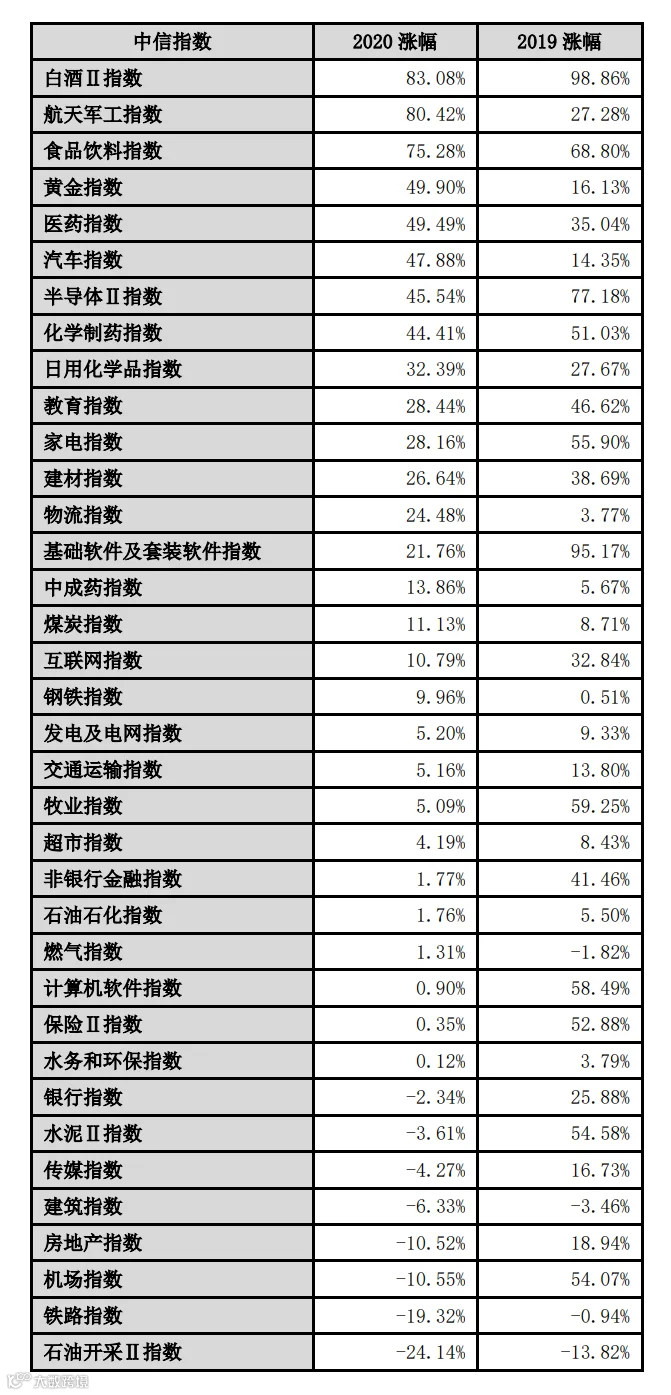

2、2020年结构性行情依旧

表现最抢眼的非白酒莫属,酱香科技自主可控,全球领先。表现最差的板块是石油板块,油价已经探底回升,2021年有一定概率出现反弹,但是我们依然不看好石油的长期走势。BBA(宝马、奔驰、奥迪)在2020年均已经停止招聘燃油发动机方面的人才,这说明传统燃油车企业已经承认了电动车、燃料电池车等新能源车是未来的发展方向。相应的,原油的需求未来可能是逐步下降的,它将逐渐成为一种普通的大宗商品。

表现最抢眼的非白酒莫属,酱香科技自主可控,全球领先。表现最差的板块是石油板块,油价已经探底回升,2021年有一定概率出现反弹,但是我们依然不看好石油的长期走势。BBA(宝马、奔驰、奥迪)在2020年均已经停止招聘燃油发动机方面的人才,这说明传统燃油车企业已经承认了电动车、燃料电池车等新能源车是未来的发展方向。相应的,原油的需求未来可能是逐步下降的,它将逐渐成为一种普通的大宗商品。

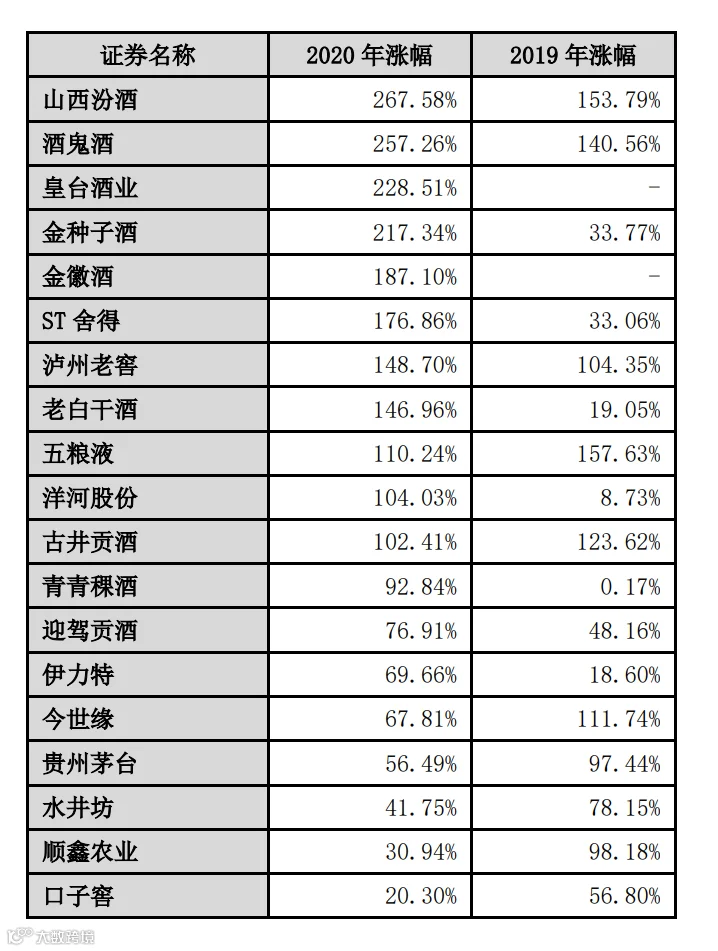

在这里我解释一下,为什么我们去年认为茅台,确定性没有山西汾酒和五粮液好。茅台,是传统“国酒”,但其售价已经比较昂贵,一瓶2-3000元,相当于普通民众一个月的工资。作为国宴用酒,一餐一桌喝个几瓶,民众一年的工资就没了,政治不正确,比较倡导廉洁的这届政府是比较在意这一点的。所以现在上茅台的场合在减少,汾酒的价格低的多,正在部分取代茅台的位置,外加上汾酒换帅,集团停了体外的贴牌酒,专心做上市主体这一块,这些合力形成共振,所以汾酒是表现最好的。

五粮液原本就没有国酒这个身份,所以五粮液也没有失去国酒地位这个纠结。当然,茅台本身的品质是非常好的,即便退掉了国酒的光环,作为奢侈品,依然是供不应求。其他一些白酒,各有各的逻辑,有一定历史背景的名酒,相对做市场容易一些,我本身是不喝白酒的人,只能给大家讲这么多。

鉴于医药行业公司众多,估值专业且复杂的特征,我建议如果要投资这个行业,可能还是投资专业的医药医疗基金(不是指数基金)更好一些。就个人来讲,付出和收益不成正比。即使只研究行业里比较有实力的公司,那也不少,如果再去搞懂这些公司现有产品受医保谈判的影响,和在研的研发管线的进度和价值,工作量基本就是天量了。

我们基本上还是贯彻“弱者思维”的思路,我们不是市场上信息最灵通的,也没有定价权,所以对于比较复杂的东西,我们都是本着“我们不懂”的思路去操作。为什么我们不去把不懂的东西搞懂?因为有时效性的问题,你除非特别早就关注到行业的变化,进行深度研究,否则等你发现市场变化时,往往行情已经启动了,留给你决策的时间就那么几天,黄金期可能就是1天,等你研究完很多资料,最佳的时间窗口已经错过了。

况且,很多行业走进了看,会有各种各样的问题,反而不美,让你踌躇不前。当你建了仓,又有了一定利润的时候,如果真是觉得这个行业特别好,可以花一些时间,做一些研究,然后把仓位逐渐调整到行业里比较有优势的公司上。这里说的行业特别好,一定是指大行业,未来能好很多年,一些小的概念就没有这个价值了。而且行业里最好竞争格局已经明确了,有明显的龙头公司,像一些行业,比如信息安全,公司众多,每家公司业务都不太一样,这样的行业花很多时间去研究,效率就比较低。

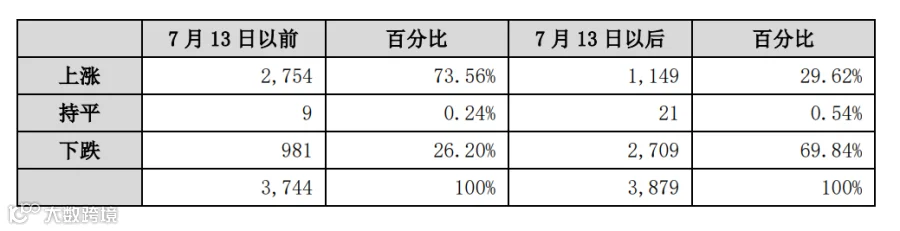

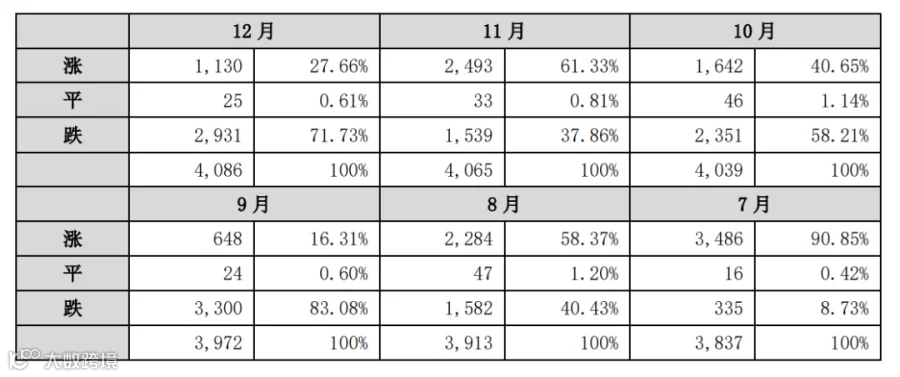

到了8月,由于感觉到操作难度明显加大,我们开始跟踪一个高频率指标,就是每个月的涨跌比,一是抛开指数,观察大部分股票是在继续上涨,还是在持续下跌;二是用来考核我们的投机仓位,到底有没有跑赢市场,如果我们的投机策略不再有效,我们要考虑重新规划持仓,降低投机仓位,增加长期仓位,接下来我们就把我们每个月的跟踪情况分享一下:

到了8月,由于感觉到操作难度明显加大,我们开始跟踪一个高频率指标,就是每个月的涨跌比,一是抛开指数,观察大部分股票是在继续上涨,还是在持续下跌;二是用来考核我们的投机仓位,到底有没有跑赢市场,如果我们的投机策略不再有效,我们要考虑重新规划持仓,降低投机仓位,增加长期仓位,接下来我们就把我们每个月的跟踪情况分享一下:

去过非洲中部、南美、印度这些地方,你会发现,不要说把疫苗保存完好,把所有人组织起来接种,你把所有人找出来都是件不太可能的事。更不要说新冠疫苗还不是一次注射、终身有效的。每隔1-N年,就由外部出钱给这些国家提供疫苗,再组织这些国家的人全体注射,根本就是不可能完成的任务。

整车就是我前面说的“带有消费属性的科技”,而且汽车还是单体价格很大的消费品,可以说能跑赢的公司价值非常高,问题就在于谁能跑赢?

参照手机的话,从功能机到智能机的产业升级过程中,存留下来的竞争者是这几个:苹果(开创者)、小米(低端补位者)、三星、OV(传统功能机巨头)、华为(跨界巨头);系统目前就两大体系:苹果和安卓。我觉得智能汽车,差不多最后也是这个格局,不要高估造车新势力,也不要低估传统汽车巨头,汽车远比手机复杂,在汽车的设计和制造方面,新势力和传统势力,根本不在一个量级,而汽车系统如果最终形成生态,也不太可能像一些造车新势力说的那样百花齐放,要知道应用软件的开发者们是没有精力做那么多个接口的。

当国内的光伏企业,开始有像特斯拉那样,更多地像个人用户销售光伏产品时,光伏产品就转变成了消费品,那么就具备更长期的投资价值了。因为十四五的光伏发电规划比十三五规模大很多,大力发展新能源车产业的话,也需要足够的“新能源”,行业需求未来几年是没问题的,这个题材还是不能放弃,只是不能像消费品那样,不好的时候,依然可以安心的持仓。

新冠肺炎疫情缓解之后,各国经济能不能回到疫情发生前,都要打一个问号,更不要说重回高增长,现在世界各国经济不振的原因是深层次的,涉及贫富差距、老龄化等长期因素,大概率不会好转;再有就是,各国在疫情之后,有没有资金去搞大规模基础设施建设?如果没有大规模的基建,对大宗商品的增量需求从哪里来?要知道2009年那一年多的大宗行情还是有中国基建做背景的,这一轮有哪个国家或地区会搞这样的建设呢?如果没有真实的需求,纯靠货币刺激,那可能就是影响1-2年的价格和通胀,商品价格和商品需求就像跷跷板,价格的上涨会抑制需求,从而让价格回落。

所以要做期货呢,就是抓时间窗口。如果做股票,还想持仓长一些,周期品也要选下游需求有真实增量的,供给端最好相对集中一些,并且短期内没有大的新增产能。否则呢,咱们就是把“周期”当成一个概念来做,什么涨的好,咱们就追什么,设好止损,跟着市场走。