1 月 1 日消息,据WSTS 预计 2024 年全球半导体市场规模达 6269 亿美元,同比增 19%,主要靠 AI 和存储拉动,HBM 产品需求大增促使市场两位数增长。但集微咨询资料显示,刨除存储产品,仅算逻辑 IC 与功率器件,因传统消费电子、智能手机、汽车等需求不足,市场增长率仅个位数。

这导致供应链上先进制程供不应求,成熟制程过剩,增长只惠及少数大厂,多数中小企业与弱市、库存抗争。2025 年分析机构预计仍增长,但因 2024 年高基数和存储价格见顶,增速将放缓至约 11.2%,规模近 7000 亿美元,全球经济不振使旺季不旺困扰多数企业。

不过,通信、工业和车用等领域库存水位有望降低,2025 年下半年需求或复苏,半导体市场整体有望低个位数增长。

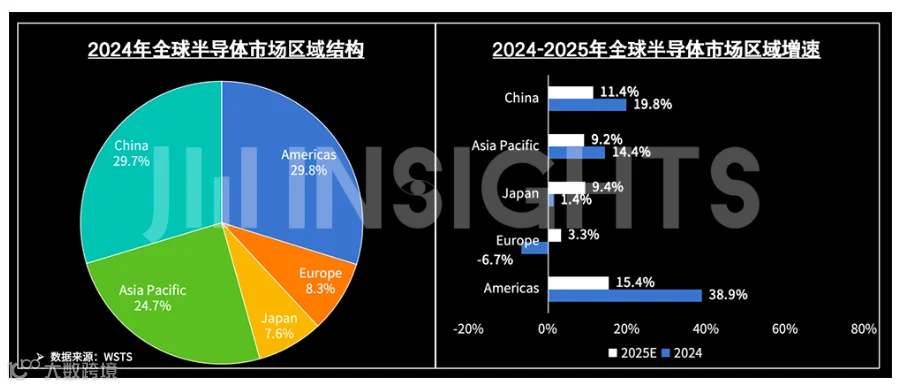

WSTS 数据显示,2009 - 2023 年中国是全球最大单一半导体市场,2024 年第三季度起美国超中国,预计 2024 年全年及 2025 年美国将保持领先,主因美国本土对人工智能基础设施的超高投资,中国国内相关产品供应链受限。

但中国芯片竞争力未被削弱,政府加大支持力度,推动企业技术创新与产业升级,国内市场需求也将持续为产业注入活力。

JW Insights 预测 2025 年应用市场缓慢复苏温和增长,AI 服务器引领,数据中心服务器出货量增 5.1% 达 1375 万台;新能源汽车渗透率提升但增速放缓;AI 手机和 AI PC 有换机窗口,全球智能手机增 3.3% 至 12.5 亿部,笔记本电脑增 1.0% 达 1.94 亿台。