编者的话

文 | 杨慧

瀛和律师

“对赌协议”,又称估值调整协议,是指投资方与融资方在达成股权性融资协议时,为解决交易双方对目标公司未来发展的不确定性、信息不对称以及代理成本而设计的包含了股权回购、金钱补偿等对未来目标公司的估值进行调整的协议。

对赌协议或对赌条款通常是投融资项目中双方博弈点,也是各方谈判的重要内容,无论作为投资方或者融资方,为了维护其自身的利益,往往会设置相应的条件。

作为投资人而言比较关注投资回报及资金的安全;作为融资方而言更加关注未来能否达到相应的业绩目标或设定的其他条件,建议审慎评估,不要为了融资而故意“画大饼”,否则日后就会面临股权回购的风险。

对赌的主体通常包括投资方、目标公司、目标公司的股东或实际控制人。

基于不同的组合,对赌的形式有以下三种:

1)投资方与目标公司对赌;

2)投资方与目标公司的股东或实际控制人对赌;

3)投资方与目标公司的股东、目标公司对赌。

回购条款一般由以下五个部分构成:

1. 触发条件 常见的触发条件有以下五种:

目标公司的财务指标、业绩指标未达到投资协议设定的预期值

目标公司未按时完成上市

尽职调查资料存在重大虚假

创始股东或目标公司存在重大违约

各方设定的其他目标未实现

2. 回购义务人

目标公司承诺回购;

目标公司的股东或实际控制人承诺回购;

目标公司的股东承诺回购,目标公司承担连带担保责任;

3. 回购方式

股权转让

公司减资

4. 回购价格

本金+利息-已分配利润(如有),在实践中,经过双方的谈判,部分投资人会仅要求以本金回购。

5. 未按约定回购时的处理

投资方有权接管目标公司;

委派全部董事;

将回购款转为对目标公司的债权;

《公司法》对于股权回购采取的是“原则禁止、例外许可”,公司法中仅有两个条文对于股权回购有明确的规定,只有符合特定条件方可回购,分别为有限责任公司异议股东的回购和股份有限公司的特定情形的回购。

1. 有限责任公司的股权回购

有下列情形之一的,对股东会该项决议投反对票的股东可以请求公司按照合理的价格收购其股权:

(一)公司连续五年不向股东分配利润,而公司该五年连续盈利,并且符合本法规定的分配利润条件的;

(二)公司合并、分立、转让主要财产的;

(三)公司章程规定的营业期限届满或者章程规定的其他解散事由出现,股东会会议通过决议修改章程使公司存续的。

自股东会会议决议通过之日起六十日内,股东与公司不能达成股权收购协议的,股东可以自股东会会议决议通过之日起九十日内向人民法院提起诉讼。

——《公司法》74条

2. 股份有限公司的股权回购

公司不得收购本公司股份。但是,有下列情形之一的除外:

(一)减少公司注册资本;

(二)与持有本公司股份的其他公司合并;

(三)将股份用于员工持股计划或者股权激励;

(四)股东因对股东大会作出的公司合并、分立决议持异议,要求公司收购其股份;

(五)将股份用于转换上市公司发行的可转换为股票的公司债券;

(六)上市公司为维护公司价值及股东权益所必需。

公司因前款第(一)项、第(二)项规定的情形收购本公司股份的,应当经股东大会决议;公司因前款第(三)项、第(五)项、第(六)项规定的情形收购本公司股份的,可以依照公司章程的规定或者股东大会的授权,经三分之二以上董事出席的董事会会议决议。

——《公司法》124条部分

从上述条款可以看出,《公司法》并未明确禁止有限责任公司的股权回购,对股份有限公司的回购是明确禁止的,仅在特定情形下方允许回购,在股权投资领域,较为符合的条件为第一项,即减少公司注册资本。

— 3—

早期的对赌比较少见,在司法实践中最高院采取了相对比较审慎的态度。但随着社会的日益发展,对赌而产生的纠纷日益增加,司法实践积累的经验也日益丰富,司法观点前后也发生了一些变化,下面我们将以“海富案”、“九鼎案”和“华工案”为例分析。

司法观点1 | 投资方与目标公司的股东“对赌”有效,与目标公司“对赌”无效

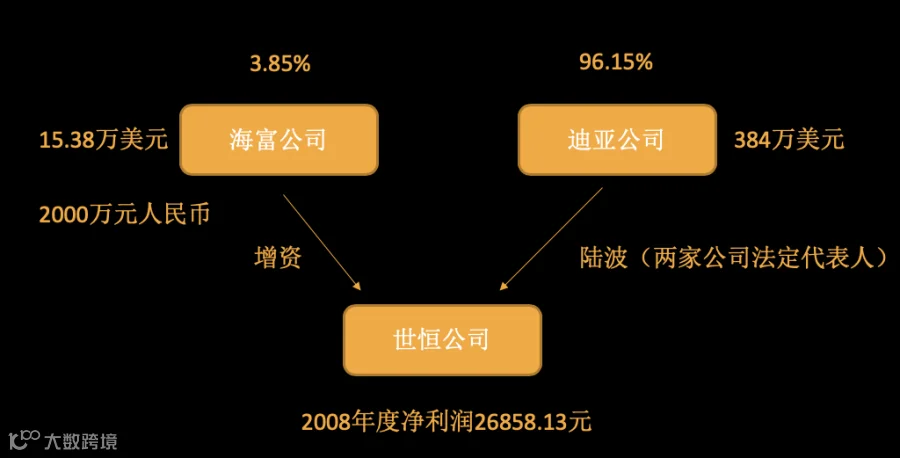

司法案例 | 苏州工业园区海富投资有限公司与甘肃世恒有色资源再利用有限公司、香港迪亚有限公司、陆波增资纠纷再审案,最高人民法院(2012)民提字第11号民事判决书

海富公司等四方当事人在《增资协议书》第七条第(二)项就业绩目标进行了约定,即“世恒公司 2008 年净利 润不低于 3000 万元,海富公司有权要求世恒公司予以补偿,如果世恒公司未能履行补偿义务, 海富公司有权要求迪亚公司履行补偿义务。补偿金额=(1-2008 年实际净利润/3000 万元) ×本次投资金额

裁判要旨

在民间融资投资活动中,融资方和投资者设置估值调整机制(投资者与融资方根据企业将来的经营情况调整投资条件或给予投资者补偿)时要遵守公司法和合同法的规定。

投资者与目标公司本身之间的补偿条款如果使投资者可以取得相对固定的收益,则该收益会脱离目标公司的经营业绩,直接或间接地损害公司利益和公司债权人利益,故应认定无效。

但目标公司股东对投资者的补偿承诺不违反法律法规的禁止性规定,是有效的。在合同约定的补偿条件成立的情况下,根据合同当事人意思自治、诚实信用的原则,引资者(目标公司股东)应信守承诺,投资者应当得到约定的补偿。

司法观点2 | 投资方与目标公司的股东“对赌”有效

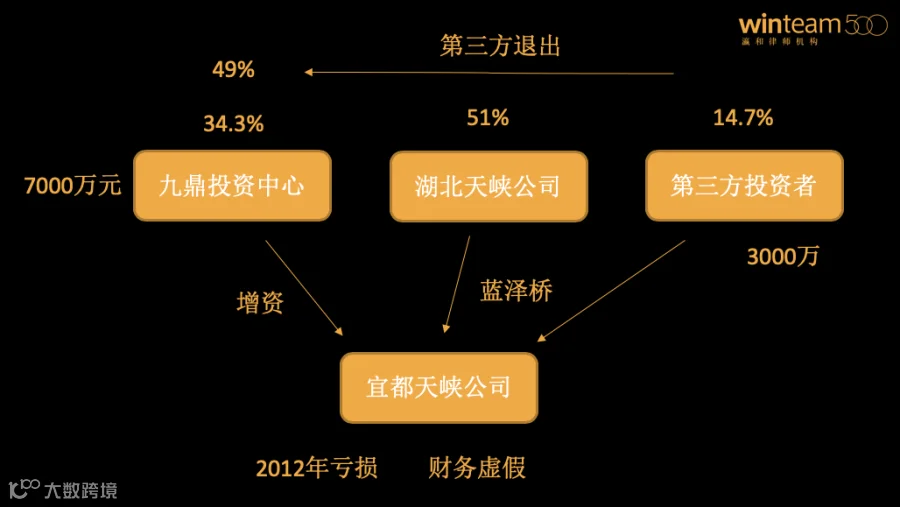

司法案例 | 蓝泽桥、宜都天峡特种渔业有限公司、湖北天峡鲟业有限公司与苏州周原九鼎投资中心(有限合伙)投资合同纠纷上诉案,最高人民法院(2014)民二终字第111号民事判决书

裁判摘要

案涉协议关于在一定条件下被投资方股东回购股份的内容不违反国家法律、行政法规的禁止性规定,不存在合同法第五十二条所规定的有关合同无效的情形。

司法观点3 | 全国法院系统首次认可在满足一定条件下与公司“对赌”有效

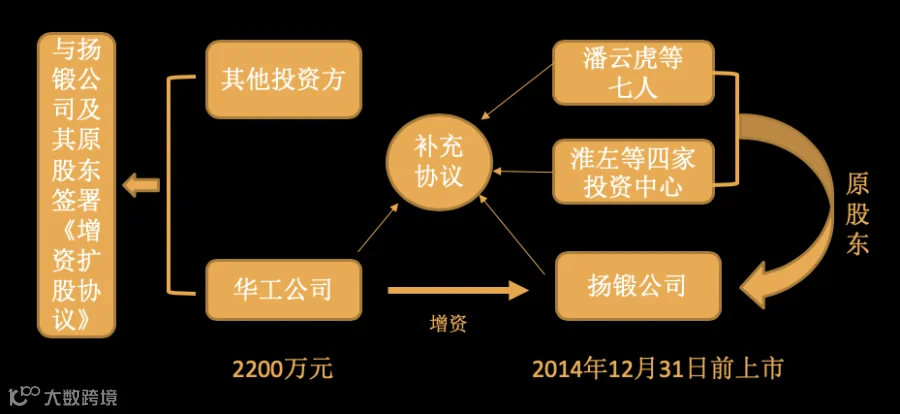

司法案例 | 江苏华工创业投资有限公司与扬州锻压机床股份有限公司、潘云虎等请求公司收购股份纠纷再审民事判决书,江苏省高级人民法院(2019)苏民再62号民事判决书

案情简介

1. 华工公司作为投资方溢价投资通过增资的方式进入标的公司扬锻公司, 并且与扬锻公司的老股东共同签署《增资扩股协议》和《补充协议》。

2. 《补充协议》回购安排:若乙方(扬锻公司)在2014年12月31日前未能在境内资本市场上市或乙方主营业务、实际控制人、董事会成员发生重大变化,丙方(华工公司) 有权要求乙方(扬锻公司)回购丙方所持有的全部乙方的股份,乙方应以现金形式收购。

3. 《补充协议》第三条约定:扬锻公司的违约行为导致华工公司发生任何损失,扬锻公司及其股东承担连带责任。

裁判摘要

1. 资本维持原则

有限责任公司在履行法定程序后回购本公司股份,亦不会损害公司股东及债权人利益, 亦不会构成对公司资本维持原则的违反。

2. 回购价款的合理性

该约定虽为相对固定收益, 但约定的年回报率为8%, 与同期企业融资成本相比并不明显过高, 不存在脱离标的公司正常经营下所应负担的经营成本及所能获得的经营业绩的企业正常经营规律。

3. 履行可能性

投资方基于公司股东的身份,应当遵守公司法的强制性规定,非依法定程序履行减资手续后退出,不能违法抽逃出资。而其基于公司债权人的身份,当然有权依据对赌协议的约定主张权利。《公司法》亦未禁止公司回购股东对资本公积享有的份额。案涉“对赌”协议无论是针对列入注册资本的注资部分还是列入资本公积金的注资部分的回购约定, 均具备法律上的履行可能。

4. 不影响清偿能力

扬锻公司在持续正常经营, 参考华工公司所占股权比例及历年分红情况, 案涉“对赌”协议约定 的股份回购款项的支付不会导致扬锻公司资产的减损, 亦不会损害扬锻公司对其他债务人的清偿能力, 不会因该义务的履行构成对其他债权人债权实现的障碍。......案涉“对赌”协议约定的股份回购条款具备事实上的履行可能。

— 4—

2019年11月8日最高人民法院发布《全国法院民商审判工作会议纪要》,其中第 5条对于与目标公司对赌的效力作出了规定,同时将股权回购和金钱补偿进行区分作出了不同的规定。

从上述规定可以看出,有符合一定条件下,与目标公司的对赌是有效的,但是要求目标公司承担股权回购义务。

首先有一个前置的减资程序,如果未完成减资,则法院会驳回诉讼请求。通常各方产生纠纷之后,目标公司配合完成减资是非常难以实现的,因此建议在设定回购主体时要充分考虑以上因素。

目前司法实践的裁判宗旨

人民法院在审理“对赌协议”纠纷案件时,不仅应当适用合同法的相关规定,还应当适用公司法的相关规定;既要坚持鼓励投资方对实体企业特别是科技创新企业投资原则,从而在一定程度上缓解企业融资难问题,又要贯彻资本维持原则和保护债权人合法权益原则,依法平衡投资方、公司债权人、公司之间的利益。

基于以上分析,股权回购的要点提示如下

1. 建议回购主体:公司股东或实际控制人

2. 目标公司、其他股东承担连带担保责任

股权回购存在一定的法律风险,但是在某些情况下,这类风险是可控的,因此,建议在早期起草回购条款时应尽可能将风险降低,对法律法规的相关规定有合理的预判,进而找出最佳的应对策略。

(完)