家装行业现状:规模大、增长速度快、极度分散。

互联网家装现状:市场还需要教育、行业基础建设待完善、产品及数据还没跑通。

家装产业链整体属于非标准化产品,其中的建材家居产品属于相对标准化一些的。在传统家装模式下,业主消费者倾向于自购大部分家居和建材类产品,只有施工和小部分专业性较强的建材产品交由装修公司处理。因此国内早期(2010年前)的泛家装电商都是从建材家居产品的销售作为切入点,以线上建材商城的形式亮相,而且多是以建材团购为起点的。

由于以往线下建材家居产品的价格水分过大,线上销售一经推出,有网购习惯的客户呼呼就往线上跑。所以,在有了一定人流后,建材家居线上商城开始推出为装修公司导流的项目,连同推出的还有第三方监理、担保等业务。同理,其他互联网平台和流量入口,也纷纷在家装的大蛋糕上狠狠的咬了一口。各种垂直式的互联网家装公司在左右夹击中求生存和发展。

总结来说,互联网家装主要议题归为以下几点:

1、做‘大而全’还是‘细分市场’?

2、是追求“个性化”还是“标准化”?

3、产业链条是“整合”还是“融合”?

4、第三方承包施工还是走‘产业工人’之路?

下面来清点一下,目前都有哪些选手在参与这场卡位赛。

类别(原有模式/定位) |

代表(互联网家装领域新的尝试) |

一、综合类平台推出家装频道 |

淘宝极有家,国美家,苏宁,京东 |

二、传统家居卖场超市依托实体店 |

居然之家乐屋家装,红星美凯龙红星装修公 |

三、传统家装公司转型 |

东易日盛,业之峰,实创 |

四、传统地产开发商转型 |

万科链家“精致+”,绿城网筑集团+屋牛家装,恒大 |

五、传统家居电器厂商 |

海尔有住网百变加 |

六、互联网房产综合平台 |

搜房网 |

七、家装信息撮合平台 |

土巴兔,土拨鼠 |

八、垂直建材团购 |

齐家互联网整体家装平台,一起装修网 |

九、家装设计平台 |

酷家乐,爱福窝 |

十、家装施工方/工长中介平台 |

新浪抢工长,乐居抢工长,xx 工长俱乐部 |

十一、极致互联网家装 |

美家帮,爱空间,柚子装修,蘑菇装修 |

十二、垂直互联网家装-设计师切入 |

美丽家,极客美家 |

十三、垂直互联网家装-施工切入 |

爱家纪,惠装 |

十四、垂直互联网家装-监理切入 |

宅师傅,6装网 |

十五、寄托O2O平台 |

家装E站 |

十六、家居O2O服务 |

多彩饰家,尚品宅配新居网e商城 |

十七、家装资讯网站 |

太平洋家居,网易家居,新浪家居,搜狐家居 |

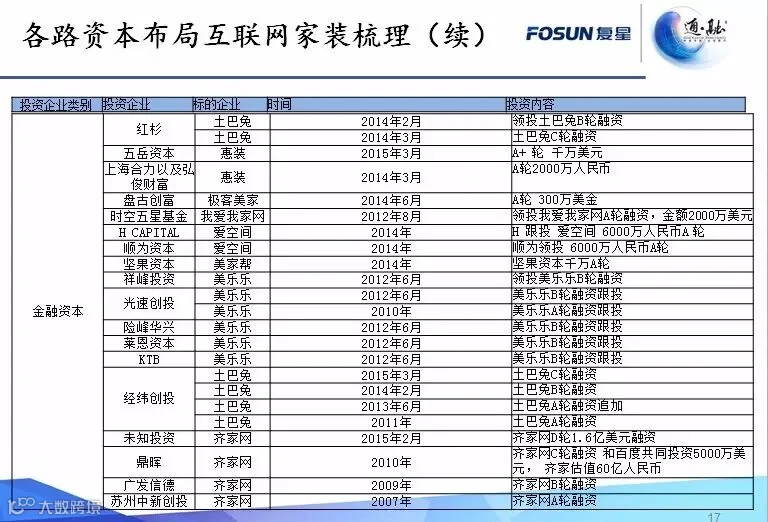

各路资本对互联网家装的布局战国图如下:

现有的互联网家装玩家,目前主要还是用“家装电商化”,作为其营销渠道补充;或者是低价化的产品成品家装,只解决了浅层次的行业痛点。互联网的作用在于减少、甚至去除中间利益相关方,同时还要有利于主要参与方。

目前大多数家装电商的利润来源主要包括:

(1)材料交易利润:包括材料交易提成、自营毛利;

(2)设计/监理转化利润:越来越多的电商采取设计免费的方式吸引客户,省去部分用户获取成本,转加成本在后续的施工和材料上;

(3)施工利润:而施工利润则包括自营施工毛利或收取转包管理费;

(4)收取材料商、服务商的加盟费(入驻费)和服务费;

(5)广告费;

(6)规模利润,团购爆款;

(目前家装电商由于所处的业务环节差异较大,且采取的经营模式也不尽相同,一般包括上述内容的一项或多项。)

个人认为未来家装电商的盈利能力主要建立在其对各方资源的整合能力和创造的交易流量上。整合能力越强,就越有能力促使合作方依附于电商平台、愿意缴纳更多的加盟费、服务费或给予更高的交易提成返佣。

而交易流量越大,则基于交易流量的提成就越多、返佣的力度就越大。不太看好自营性商品或服务的长期盈利贡献,因为装饰家居产业链太长,很难想象未来一家大的家装电商将商品和服务的自营比例维持在一个较高水平。

互联网家装创业要点总结:流量、线下市场的开拓能力、供应商资源及供应链管理能力(F2C)、产品设计开发能力、施工队伍的管理能力、资金实力缺一不可。

本文作者:刘方未,复星昆仲资本高级投资经理;关注方向:房产家居、女性消费领域投资。欢迎各位创业者,行业专家前来交流。联系方式:liufw@fosun.com;微信:supersurea, 添加时报暗号:姓名+公司+领域。

文章信息来源:文中信息来自与公司的直接访谈,或公开信息。

微信扫一扫

关注该公众号

点击阅读原文可报名Lady最新圣诞活动哦