自2015年中国以联盟国身份加入国际能源署(IEA)大家庭以来,已就一系列广泛议题开展了深度双边合作,包括能源安全、能源统计、能源市场(煤炭、石油、天然气、可再生能源和能效)、国际能源署技术合作计划、清洁煤、碳捕集和封存、工业、建筑和交通运输等,并且这种双边合作关系在未来数年内将继续发展深化。

为进一步加强合作,IEA将发布的分析和预测未来5年市场的《市场报告系列:石油2017》中关于中国市场的主要研究结果。中国对国际石油市场的影响力日益加大。目前中国是仅次于美国的第二大石油消费国,也是世界第二大原油精炼国、第一大石油净进口国和重要的原油生产国,因此,单独发布中国市场研究结果不失为适宜之举。在中国能源市场持续发展的同时,其结构也经历着变化。为中国经济增长提供基础设施的能源密集型燃料用途投资,正逐渐让位于以消费者为主导的产品和服务需求。生活水平的不断提高,推动了私家车和航空部门的运输燃料需求。此外,对制造消费品使用的石化产品的需求以及在一个幅员辽阔的国家内运输消费品所必要的燃料需求也在不断增加。

1.需求

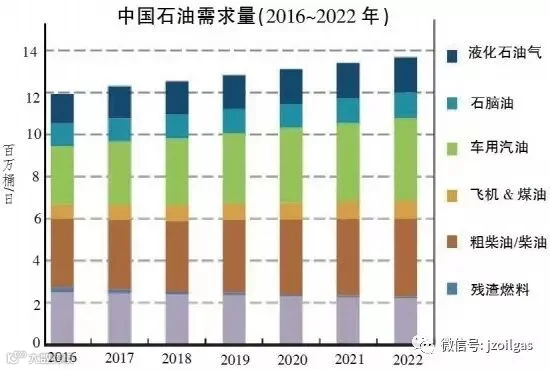

受到经济形势利好、石油化工活动大幅增长和汽车保有需求旺盛等因素的支撑,预测中国在2016~2022年间的石油需求量将净增180万桶/日。我们预测中国的石油需求年均增长率约为2.4%,明显低于以往的预期,这主要是受到近期汽车效率提升的影响。

另外,中国石油产品需求预测所依赖的假设经济增长率降低也是原因之一;国际货币基金组织在2017年4月发表的《世界经济展望》中提到,2017~2022年间的年均经济增长率约为6.0%,比上一年预测低约0.2个百分点,而与此同时,汽车保有量已增至每千人200辆以上。

中国的经济结构正处于快速升级过程中,由传统的高投资/制造业/出口驱动型布局,逐步转向以国内为主的结构。在转变过程中,中国经济越来越注重更高效地利用石油、低污染和可持续增长。近年来中国获得了显著的效率提升,很好地解释了中国最近在石油需求增长方面发生的转变。

2.供应

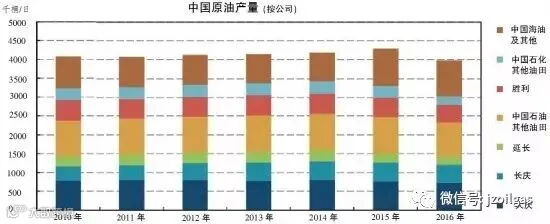

2016年,中国石油产量创下年均下滑的最高纪录。随着原油价格于2014年年中开始下跌,中国最大的石油生产商纷纷缩减开支并关闭低产油井以控制经济损失。中国石油生产三巨头——中国石油、中国海油及中国石化将2015年及2016年的上游石油和天然气投资总额分别减少40%和28%,2016年降至320亿美元。为避免油价下降带来的损失,他们关闭了多个油田并放缓了钻井活动。因此,2016年中国原油产量急剧下降,10月份时最低产量不足380万桶/日,较去年同期骤减48万桶/日。自2017年年初以来,产量已部分恢复,但仍低于上年水平。

中国在过去数十年内不断投资海外石油和天然气生产,以确保供应并同时提高技术知识。从1992年到2015年,累计投资达2700亿美元,其中包括900亿美元的贷款。但由于油价下跌,中国放慢了海外投资支出步伐。

3.炼油

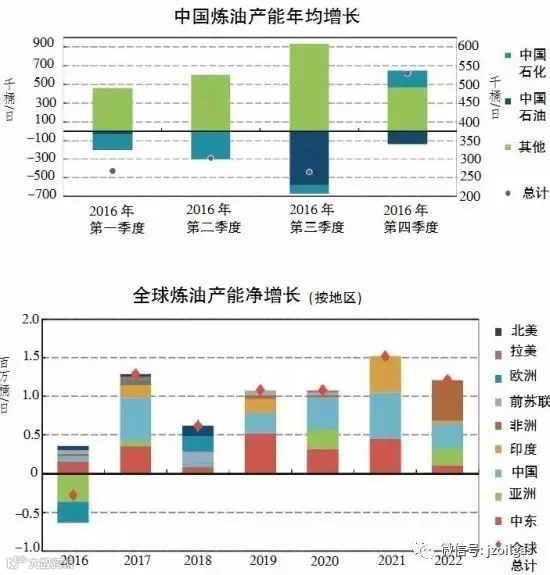

中国是炼油产能增长领先国家之一。对2022年炼油产能的预测,是基于对200多个精炼设备和凝析油分离装置项目的分析,其中包括绿地项目和现有项目的扩建计划。这份名单最终被减少到70个项目,主要涉及中国、中东及印度,这3个地区的项目数量占全球总数的一半以上。但同时,中国也是炼油产能闲置最严重的国家。目前,中国的闲置产能相当于欧洲和北美地区的总和。

石油需求增长,尤其是成品油需求增长放缓。经济结构的变化导致中国成品油需求增长明显放缓。8.5%的汽油需求增长几乎完全被柴油、燃料油及其他产品的需求下滑抵消,成品油整体需求平均增量仅2万桶/日。与此同时,液化石油气增长24.5万桶/日,石脑油增长7万桶/日。这些产品的炼制利润通常是负数,这意味着它们不是炼油厂产量的主导因素,而是炼油副产品。

中国主导全球原油进口。在全球最大进口国排名中,中国位于榜首且保持领先。炼油业对原油的需求(不包括自主库存)将净增240万桶/日。中国的净进口量将达950万桶/日,仅次于美国在21世纪初创下的历史纪录1000万桶/日。

供过于求推动产品出口。作为国内工业增长的推动力,中国的炼油行业传统上以柴油炼制为主,但向消费驱动增长的经济转变使得汽油燃料客运车辆激增,从而推动了汽油需求的增长。蓬勃发展的石化行业为液化石油气和石脑油大幅增长提供了支持。为适应新需求,炼油商们试图通过采购更加轻质的原油和加大进口汽油调和组分来调整产量,但仍无法避免柴油过剩,并被迫销往国际市场。2016年中国柴油出口量达到30万桶/日,最远到达澳大利亚市场。

中国、印度和东南亚共同推动全球石油流动由西方转向东方。亚洲原油平衡差额不断增长的净短缺,对未来原油贸易流动和该地区的供应保障提出了问题。2016年,亚洲原油进口净需求量为2100万桶/日,其中,150万桶/日直接来自俄罗斯/哈萨克斯坦。其余的1950万桶/日完全可以由中东提供,中东的可出口量为2000万桶/日以上。但中东原油有450万桶/日销往西方,主要出口到美国和欧洲的炼油厂。剩余空缺主要由西非、委内瑞拉的原油倒流、由西方港口出口至前苏联国家的海运原油,甚至偶尔运往亚洲的北海油船来填补。

4.库存

分析师们通常依靠其对原油产量和炼油产量的预测以及海关数据来估测中国的原油库存变化。船舶跟踪软件的普及也使得在海关正式发布数据之前跟踪往来中国的石油流动更加容易。通过这种方法,隐含的数据显示,在2011~2016年间,供应量(中国原油产量加净进口量)超出炼油厂产量约8 .02亿桶,约37万桶/日,因此在此期间原油库存总量看似有大幅增长。由于油价走低刺激了中国炼油厂产量和储存,2015年加快了原油库存步伐。其中三分之一到二分之一被纳入战略储备,其余的可能被分配给了商业储存设施。原油供应和产量之间的差距部分可能是因为炼油厂的产量高于预估水平,因为这一时期同时与独立炼油厂的兴起相吻合,但独立炼油厂的数据几乎无从获得。

2017年第一季度中国的原油进口量高于2016年第四季度,因此原油库存可能进一步提高。该季度平均进口量为850万桶/日,高于2016年第四季度的780万桶/日,其原因是独立炼油商希望在更新前用尽采购限额,因此加大了采购量。

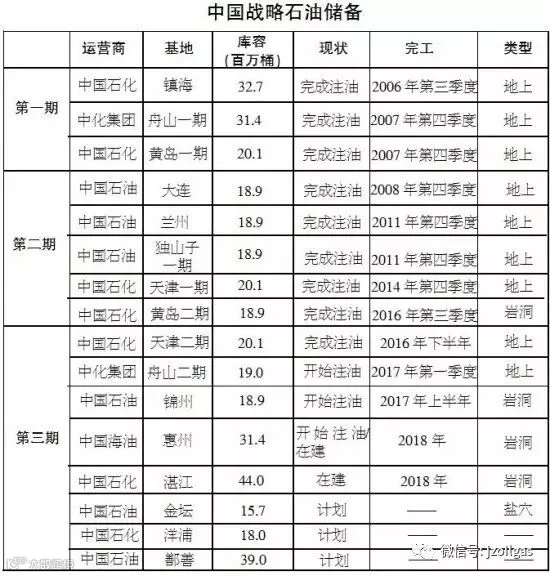

国家统计局估计,2015年底中国的战略石油储备为2.33亿桶,相当于日本战略石油储备的70%以上,美国的三分之一。该库存超过政府提到的8个基地(舟山一期、镇海、大连、黄岛一期、独山子一期、兰州、天津一期、黄岛二期)的规定容量,这意味着约有5000万桶石油可能储存在商业石油储备设施或其他战略石油储备设施中。之后,有几个战略石油储备基地或继续增加库存或启动新的仓储单位,包括黄岛、天津、舟山、锦州和惠州等。

中国战略石油储备第一期于2008年底完成,储存进口原油1亿300万桶,主要来自中东和西非。二期估计在2016年底完成注油,来自中东和哈萨克斯坦。另有8个基地处于注油、在建状态或在未来几年内计划开工建设。有的基地(锦州、湛江)因技术原因被推迟工期。战略石油储备计划第三期不太可能于2020年之前完成,鉴于部分基地尚未开工建设,也许会使完工时间推迟。

(来源:石油商报)

长按指纹

一键关注

▼点击阅读原文