孙龙德1,2,刘合1,3,朱如凯1,3,崔宝文1,4,雷征东3,孟思炜1,3,汤继周5

(1. 多资源协同陆相页岩油绿色开采全国重点实验室 黑龙江大庆 163712;2.中国石油天然气集团有限公司咨询中心 北京 100724;3. 中国石油勘探开发研究院 北京 100083;4. 大庆油田有限责任公司 黑龙江大庆 163712;5. 同济大学 上海 200092)

基金项目:国家自然科学基金面上项目“陆相页岩油注二氧化碳吞吐提高采收率机理研究”(No.51974356)资助。

全球页岩油资源丰富,现已在21个国家的75个盆地发现页岩油资源,可采资源量为(700~800)×108 t;页岩革命助力美国实现能源独立,改变了全球能源格局,2022年美国页岩油产量为3.78×108 t,占原油总产量的64%,2022年美国原油出口量为1.8×108 t,成为净出口国[1-3]。

中国陆相页岩油资源丰富,在松辽、鄂尔多斯、准噶尔、渤海湾、四川、柴达木等盆地发育16套页岩层系,2020年据自然资源部的预测,中国陆上中—高成熟度页岩油资源量为283×108 t(不包括古龙页岩油)[4]。页岩油是推动中国原油增产稳产的重要接替领域,全方位加大页岩油上产规模,推动页岩革命,对立足国内、保障国家能源安全意义重大。

北美地区页岩油气盆地以海相被动大陆边缘盆地为主,分布稳定,有机质成熟度适中,原油物性好且流动性好。中国则以多期叠合盆地为主,陆相页岩多样性明显:①湖盆环境多样,淡水、咸水—半咸水、碱湖环境均有发育;②储层类型多样,岩性岩相复杂,有机孔、无机孔均有分布;③烃源岩母质类型多样,TOC、干酪根类型、成熟度、分布规模、连续厚度变化大;④源- 储组合多样,有源- 储一体、源- 储分异等类型;⑤地层压力多样,常压、超压、低压均有分布;⑥油气相态多样,稠油、黑油、挥发油、凝析油均有分布。这些地质条件的差异,决定了中国不能简单复制北美地区页岩革命的经验[4-17]。

一段时间以来,“页岩油”“页岩油革命”成为了热词。笔者对比分析了美国页岩革命的历程与成功经验,并结合陆相页岩油的发展过程及阶段,提出了页岩油革命值得关注的十个问题,通过梳理致密油与页岩油的关系,阐述了页岩革命的内涵,从而为下一步研究指明方向,以期为推进中国陆相页岩油革命进程提供参考。

页岩油的概念其实并不陌生,早在19世纪中叶就出现了“油页岩”(oil shale)这一术语。20世纪20—30年代出现了“页岩油”(shale oil)术语,认为是与油页岩有关的石油,属于一种人造石油。美国最早出现“shale oil”的文章约在1920年,Tracer[18]在AAPG Bulletin发表的文章中使用了“shale oil”术语,该文描述了在当时原油供应不足的情况下,欧洲及美国开发地表附近浅层含油页岩中的原油,但此时的“shale oil”并不是目前开发的“页岩油”,其所指的对象等同于目前的“油页岩”(oil shale)资源,是指来自富含有机质泥页岩中的石油,需要通过采掘及干馏等手段进行开发,强调的是以化学方式进行炼油。在以后的相当长一段时间内,有关“shale oil”的文献都是指该类油页岩资源[19]。在美国能源信息署(EIA)从1979年至2011年的EIA年报中,“shale oil”均指与油页岩有关的石油[4-5,8,11]。

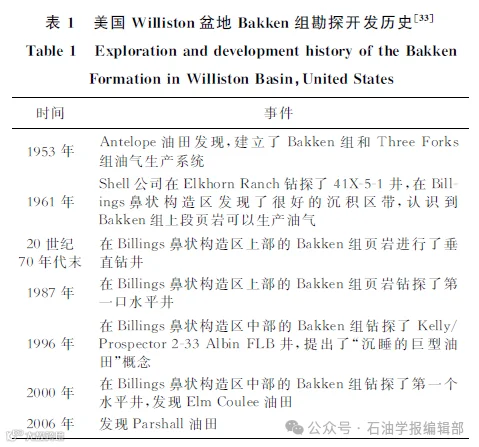

Dewar[20]在1959年发表的论文提到了Antelope页岩油,这是最早一篇关于页岩中轻质原油的文章,主要描述了1953年发现于美国的Antelope油田,其产层为Bakken组上段的海相暗色页岩,获得27 t/d的产量。20世纪80年代,在加拿大Duvernay页岩的开发过程中,采用了水平井井型进行开发,并使用水力压裂技术等增产手段。随后,越来越多的学者开始研究页岩层系内的轻质原油,并总结了页岩油的有效提产工艺措施。

随着泥页岩裂缝油藏的发现,那些仅仅依靠物理开采方式就可以从页岩层系中采出的石油开始被称作“tight oil”、“shale oil play”、“shale oil”或混称为“tight oil/shale oil”;从油页岩中生产的石油开始被称作油页岩油(oil-shale oil)或干酪根油(kerogen oil)。页岩油与油页岩油的概念基本厘清,但致密油和页岩油未加区分[4,11]。

“致密油”(tight oil)在文献和报告中大量出现的时间约在2000年,Williston盆地Bakken组勘探开发的目的层由上、下页岩段转为Bakken组中段的白云岩和粉砂岩层段。2008年,Miskimins[21]和Miller等[22]均在文献中使用“tight oil”指代致密油,并且是确切指向Bakken组中段的致密油,如Miller等[22]就在文献中阐明多级水力压裂技术是解锁Bakken致密油的关键,此后,用“tight oil”描述该段致密油的表述逐渐增多。此时的“tight oil”指临近生油岩,经过一定运移方可达到的致密储层,与中国的致密油定义接近。

随着美国Bakken组中段致密油获得产量上的极大突破,相关理论和技术也推广到其他盆地,“shale oil”、“tight oil”术语开始大量出现。2012年,在EIA的《年度能源展望》报告[23]中,致密油定义为“利用水平井钻井和多段水力压裂技术从页岩或其他低渗透性储层中开采出的石油”。2014年后,EIA的年度报告[23]中只使用致密油(tight oil)术语,认为致密油不具有特别的技术、科学或者地质涵义,通常指产自特低渗透的页岩、砂岩和碳酸盐岩地层中的石油资源。目前,在EIA的术语体系中,产自页岩层系的油气只有致密油(tight oil)和页岩气(shale gas)两大类[24]。致密油指低渗透含烃地层中产出的原油,必须通过水力压裂等方式商业产出,如Eagle Ford、Bakken等地区的原油,页岩油是致密油的一个亚类。页岩气(shale gas)是页岩地层中产出的天然气,页岩是由泥级薄片状黏土矿物和极细的颗粒(粉砂级)组成的细粒沉积岩,既是天然气的源岩又是储层。在统计产量时,致密油主要产自页岩层系中的钙质页岩、粉/细砂岩和碳酸盐岩(多种类型岩相),其中的伴生气统计为页岩气;页岩气主要产自页岩层系中的钙质、硅质页岩(岩相较为单一),其中的凝析液统计为致密油。美国2022年公布的致密油(页岩油)产量(3.78×108t)中,就包括致密油及产自页岩层系中的钙质、硅质页岩中的凝析油[5]。

目前,在国外的文献及西方能源研究机构的报告中,页岩油和致密油的概念是不统一的,有时是混用的,两者都是指低渗透地层中的轻质油,包括页岩和致密砂岩,而这些地层都具有低孔隙度和小孔径,且通常尺度在微米和纳米范围内[25]。如国际能源署(IEA)将其统称为轻质致密油,指从页岩或其他渗透率极低的地层中产出的石油;世界能源理事会(WEC)明确页岩油不是致密油,二者形成条件相似,但页岩油地层中含有干酪根,需要使用不同开发技术,推荐使用页岩赋存油术语;美国国家石油委员会(NPG)将油页岩提炼的石油称为“页岩油”,而将页岩层系中通过物理方式开采的石油称为“致密油”[26];美国石油地质学家协会(AAPG)对页岩油和致密油未做明确区分,多使用致密油,一般指产自泥岩或页岩系统中的石油;美国地质调查局(USGS)一般用连续型油气资源概念,包括致密油和页岩油[27];加拿大国家能源委员会(NEB)将致密油区带(tight oil plays)划分为3种类型:裙边型区带(halo play)、地层区带(geo- stratigraphic play)、页岩油区带(shale oil play),“shale oil play”指含在页岩中的石油,与页岩气相似[28]。

中国将致密油和页岩油进行了区分,发布了GB/T 34906—2017《致密油地质评价方法》和GB/T 38718—2020《页岩油地质评价方法》国家标准[29-30],二者概念有区别。储集在覆压基质小于或等于0.1 mD(空气渗透率小于1 mD)的致密砂岩、致密碳酸盐岩等储集层中的石油,或非稠油类流度小于或等于0.1 mD/(mPa·s)的石油称为致密油(tight oil)。赋存于富有机质页岩层系中的石油称为页岩油(shale oil),富含有机质页岩层系烃源岩内粉砂岩、细砂岩、碳酸盐岩单层厚度不大于5 m,累计厚度占页岩层系总厚度比例小于30%。通常情况下,页岩油无自然产能或低于工业石油产量下限,需采用特殊工艺技术措施才能获得工业石油产量,而致密油在一定经济条件和技术措施下可以获得商业石油产量。

美国的页岩油发展大致可划分为3个阶段,分别为发现探索阶段、转变思路和技术突破阶段以及快速发展阶段。Bakken页岩油区作为美国页岩油三大主力产区之一具有很大的商业开发价值。Bakken组上段、下段为石英含量较高的页岩,Bakken组中段是Bakken区带页岩油的主力层位,富含石灰质且以砂岩夹层为主,在定义上称之为致密油。

美国的页岩油勘探开发可以追溯至20世纪20年代,在加利福尼亚州San Joaquin等盆地发现了中新统Monterey组裂缝型页岩油藏,该区带也被视为美国最早投入开发的页岩油区带[31-32]。后来又相继发现了Santa Maria油田、Rose油田等。

重新确定Bakken组勘探潜力最关键的一口井是1996年钻探的Kelly/ Prospector 2-33 Albin FLB井,该井是为测试Three Forks组及其更深部层位的含油气性而设计的,但没有任何钻探收获,随即又将注意力转移至次要目的层Bakken组中段,并进行了水力加砂压裂,共注入303 382 L水和68 917 kg砂,压裂后20 d内产油量达24.9 m3/d,3个月后产量仍为12.7 m3/d。通过对以往100多口井的资料进行重新分析,提出了大油田必存在于该区的新理念,刻画了宽度为6.4~8.0 km、长度为48 km的有利区,并定义该有利区为“沉睡的巨型油田”。Bakken组中段的水平井钻井开始于2000年,发现了Elm Coulee油田,对每口水平井均进行了加砂或水力压裂,最初的单井产量为31.8~191.0 m3/d,估计最终每口井的可采储量为47 700~119 250 m3,估计整个油田的最终可采储量大于3 180×104 m3。截至2011年底,该油田完钻水平井已超过4 000口。随着水平井和水力压裂技术的成功应用,页岩油产量得以迅速提高[33]。

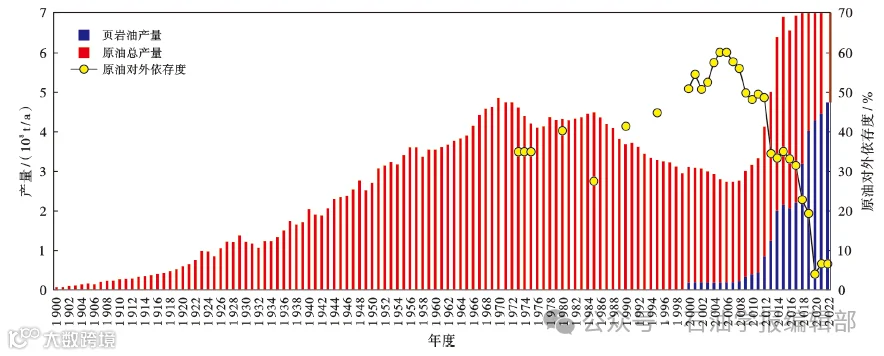

由于2009年开始美国国内天然气价格持续低迷,因此各公司纷纷转向页岩油领域,Bakken页岩区的作业量和产量快速提升。由于水平井钻井和水力压裂技术的推广以及页岩油勘探开发扩大到其他盆地,美国页岩油正式进入快速发展阶段。以水平井分段压裂技术的应用为标志,页岩油勘探开发工作进一步向其他页岩区拓展,Eagle Ford、二叠盆地更是后来居上,成为新的页岩油勘探开发热点地区,每年的页岩油新钻井数及单井产量持续攀升,页岩油产量占比迅速增大。根据EIA统计数据,2011年美国页岩油产量首次突破5 000×104 t/a,2012年达1×108 t/a,2014年达2×108 t/a,2018年,美国页岩油产量达到了3.2×108 t/a,占美国石油总产量的58.7%(图1)。据EIA预测,在基准情形下,2040年美国的页岩油产量将达到150.4×104 m3/d,约占美国石油总产量的67.3%[3]。

美国页岩油主要产自Williston盆地Bakken区带、墨西哥湾盆地西部Eagle Ford区带、二叠盆地Bone Spring和Wolfcamp等区带、Anadarko盆地Woodford区带、丹佛盆地Niobrara区带、Appalachia盆地Marcellus区带以及Fort Worth盆地Barnett区带[4,17]。其中二叠盆地、Eagle Ford区带和Bakken区带是美国目前三大主力产区。

美国已投入规模开发的页岩油区带主要开发凝析油和挥发油,储层为镜质体反射率Ro为0.75%~1.30%的中—高成熟度页岩,区带气油比高、油质轻、压力系数高、流动性好,黑油和干气动用少。Eagle Ford区带开发井主要部署在Ro为0.85%~1.30%的富含液烃区,可有效实现快速上产。

从已公开发表的文献看,2009年在《Nature》发表的《The shale revolution》社论[34]提出了“页岩革命”,指出由于水平井钻井及水力压裂技术的进步,美国页岩气得到成功开发,极大缓解了美国天然气供给不足的问题。近年来,学者们从发展历程、工程技术、经济政策等不同角度分析了页岩革命发生的背景、技术创新、社会影响及前景,相关的用词有“unconventional revolution”、“unconventional gas revolution”、“natural gas revolution”、“shale gas revolution”、“oil revolution”、“tight oil- liquids revolution”、“tight oil revolution”、“shale oil revolution”等。

在理论认识方面的标志有:高分辨率扫锚电镜、微纳米CT等技术的应用,发现了有机质纳米孔的分布及连通性;特别是“页岩液烃革命”的提出,突破了“油分子太大不能通过致密页岩储层基质孔”、“油只能产自天然裂缝和井筒附近的人工裂缝,导致生产周期短”、“反凝析作用将损害渗透率,阻碍油滴的流出”等桎梏,提出了页岩地层中存在“微达西流”的假设,通过Eagle Ford和Barnett区带直井产量双曲递减曲线分析,提出了原油从页岩中裂缝和基质孔产出的假设,从而导致“页岩油时代的来临”[35]。

在技术方面的标志有:Mayerhofer等[36]于1997年发表的《Proppants? We don’t need no proppants》是公认的革命性技术创新代表作。实际上,早在1947年就已发明了“大规模水力压裂”技术(massive hydraulic frac,MHF),在随后的50年里,不仅各种强大的泵和化学品越来越齐备,而且有着一整套的水力压裂理论体系作为支撑,其核心理念就是“不要破坏储层”。在非常规页岩革命成功的1997—2000年,压裂的技术条件已经完全具备。美国米歇尔能源公司在Barnett页岩先尝试了空气压裂,但没有成功;之后,为了携砂打开支撑裂缝,使用了瓜胶压裂液;为了增加瓜胶压裂液的流动能力,又填加了少量的水。页岩革命关键技术“火花”的出现来源于Mayerhofer等[35]对低浓度支撑剂的实验,滑溜水压裂技术首先于20世纪90年代中期应用于美国得克萨斯州的Cotton Valley油藏,使用该技术的前提是无需获得高导流能力的裂缝,可直接利用裂缝的自支撑性,满足超低渗透油藏储层改造的需要。在Barnett页岩S.H.Griffin No.4井使用滑溜水压裂进行试验,加砂量降低到原来的1%,水占99%,这使得压裂成本降低了80%,而产量提高了3~5倍,页岩气的非常规滑溜水压裂技术也正式宣告成功。特别要指出的是“页岩气革命之父”George Mitchell的主要成就有:建立了内容超过1981年建立的烃源岩数据库的页岩生产知识库,开发出了不要求开放天然裂缝网络的勘探模型,认识到压裂隔层对页岩成功完井的重要性,对页岩井应用新/老技术使得其具有盈利性[37]。

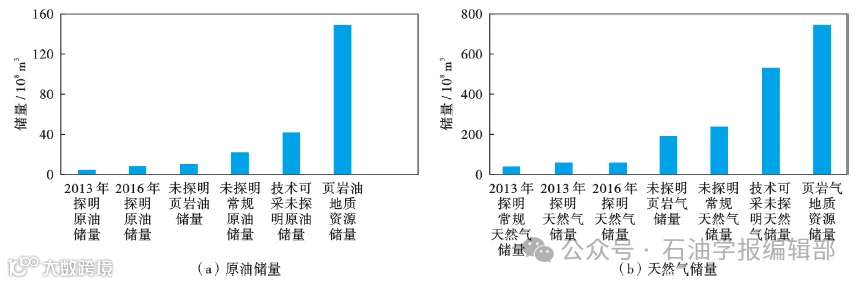

在储量和产量方面的标志有:美国页岩革命成功的标志是在20世纪90年代末期开始大规模页岩油气开发后,在政府的大力支持、大规模的科研投入和强劲的市场需求推动之下,经过近20年时间的发展,实现了大规模商业开发,改变了天然气大规模进口的局面,实现了全面自给自足。2009年,美国以6 240×108 m3/a的天然气产量首次超过俄罗斯成为世界第一大天然气生产国,2015年开始出口天然气;2009年,美国页岩油产量为0.335×108 t,占原油总产量(2.67×108t)的12.53%,扭转了原油总产量下降的趋势;2018年,美国页岩油产量为3.2×108 t,原油总产量为5.46×108 t,页岩油产量占比为58.7%,原油产量超越美国的历史峰值(1970年,4.82×108 t);2019年,美国基本实现“能源独立”,并超过俄罗斯和沙特成为世界上最大的油气生产国,这在经济、政治、自然与社会等方面给美国带来了深刻的影响。在储量方面,据预测,美国的富烃区带蕴藏63.6×108 m3原油,90.63×108 m3液化天然气,8.4 951×1012 m3干气[35]。跟据EIA的报告[23],页岩油为美国增加了21%的2P(技术可采,未证实)可采储量,38%的页岩气2P储量(图2);同时,世界上32%的天然气资源主要集中于页岩中,10%的石油资源在页岩或致密地层中[38]。

在社会效益方面的标志有:美国页岩气产量获得巨大突破,该突破对国际天然气市场有重要影响[39]。页岩气革命在于天然气行业与美国政府之间持续的合作所带来的技术创新[40],以及水平井加大规模多阶压裂技术的应用,Haynesville、Barnett、Marcellus、Fayetteville、Woodford 5个页岩气区产量占美国天然气总产量的80%,Eagle Ford、Bakken和Permian区带占美国致密油(页岩油)产量的81%,成为可持续发展的能源[41]。采用以水平井开发为主、以大规模体积压裂提高采收率的钻井、压裂技术革新,有数量充足的钻机和熟练的技术工人,美国从一个原油进口国实现了原油自给自足,进一步实现了原油出口[42]。页岩革命进入了一个新的阶段,页岩油开采发展到北美以外的地区[43]。页岩油影响了全球原油市场与油价,页岩油的发展潜力及对于美国经济的影响以及革命对于实现美国能源独立都具有重要意义[44]。页岩革命是石油、天然气领域科技进步的一个典型例子,在以往认为不能开采的地层中产出了巨量的碳氢化合物。目前世界生产的石油比以往的任何时候都要多,已探明的石油储量足以满足人类55年的消费,且这个数字还在持续增长中[38]。

总体上讲,北美“页岩革命”的背景是在充满压力的外界环境下(如常规油气资源枯竭、国际油价居高不下、美国全国年耗油量逐渐攀升等),油气公司通过一系列技术革新、管理革新,转向非常规能源并实现了页岩油气的效益开发与产业链升级。页岩革命的本质内涵是科技革命,其突破了页岩不能作为油气储层的传统油气理论束缚,通过认识创新带来水平井多段压裂等技术突破。在市场的引导下,以大幅度提高作业效率、持续提升EUR为标志实现技术升级,再通过“工厂化””、“大数据”和甲方主导的“日费制”等管理创新不断大幅度降低工程成本和提高单井EUR。美国“页岩革命”核心是提高钻完井效率、降低建井成本、提高单井产量,其具有两个关键标志[45]:第一次革命以Barnett盆地页岩气水平井多段压裂技术试验成功为标志,标志井为S.H.Griffin No.4井;第二次革命以大幅度提升作业效率、持续提升EUR为标志,2014年的油气价格“双低”倒逼页岩油气深度优化开发技术和管理模式,引发了新一轮旨在提高钻完井效率、降低建井成本、提高单井产量的革命。

张抗[46]较早提及了“页岩气革命”概念,页岩油气的发展打破了传统的生、储、盖的概念,暗色页岩既是烃源岩又是储层和盖层,生、储、盖合为一体,圈闭不再是必须的条件,运、聚的地位消失了,打破了储层概念,找油气的领域宽广了,以页岩气革命为代表的非常规油气资源开发,进一步推动了传统地质理论革命性的创新。金之钧等[47-48]、邹才能等[49-50]相继对美国页岩油气革命的进程、中国页岩油气革命的现状等进行了分析,认为已经迈出了中国版“页岩油革命”的第一步,但革命性的阶段还远未到来,实现核心技术的突破,降低单井的生产成本,才有可能真正触及到革命性的飞跃,并进一步提出了中国页岩革命的发展前景和面临的挑战、发展思路、目标及实施路径。

土地政策、技术创新、效益提升是实现页岩革命的关键,小公司是页岩革命的主要推动者[45]。美国页岩革命成功的经验是生产关系和管理方式更加开放,全过程完全市场化和数据高度共享,在高油价时期资本大量投入,在低油价时期与油服企业风险共担、利益共享,从而使每米水平段长度建井成本由2011年的4330美元降至2022年的2000美元,具体主要有3个方面的经验值得借鉴。

北美地区高度细分的产业链、活跃的市场化体制和竞争机制,孕育了极具创新思想的非常规理念、技术及管理模式,形成了体系化的尖端装备、工具、产品及核心软件等。市场化的作业管理充分利用高端成熟服务市场,优选技术服务力量强的服务商,提高了作业效率。

油公司主导钻井设计与技术整合,工程技术公司主导单项技术研发与服务,通过强强联合实现系统性的提升;采用“日费制+精准激励”管理模式,充分调动施工队伍积极性,提升钻井效率。实行精益化管理,采用“工程设计、专业培训、现场支持”的黄金三角法则提升系统整体水平,实现全生命周期优化建井管理;通过持续开展开发先导试验,不断优化开发技术政策,持续追求更高单井产量。

北美地区及时、准确和全面的数据系统实现了地质、工程数据共享。政府主导建立专门的油气勘探开发信息化平台,强制性要求所有作业者的钻完井、生产等资料必须上传平台,石油公司和服务商均可获取数据,避免了大量的重复试错,降低了服务商门槛和运行成本。

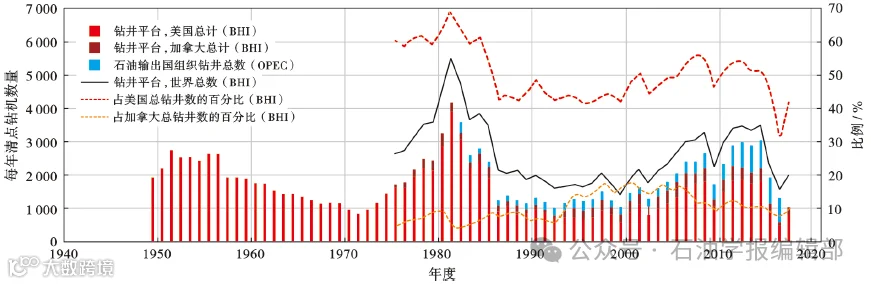

美国页岩油工作模式的发展阶段可以主要从井型的变化、水平井水平段长的变化和水力压裂的发展来划分。具体表现为:①水平井成为新井的主流井型。2008—2015年,钻井数量从4×104口/a逐渐下降至1×104口/a,直井占比下降至50%,水平井占比上升至40%。2016年至今,钻井数量维持在约2×104口/a,直井占比降低至20%,水平井占比为75%(图3)。②水平井/超长水平井占据主导地位,钻完井周期持续下降。2008—2020年,直井井深没有明显变化,但水平井平均井深从3 000 m上升至5 500 m,水平段长度从1 500 m增加至3 000~4 000 m,翻了一倍多[45]。

钻井数和完井数是反映页岩油勘探开发活动的重要指标,从钻机角度可以反映出美国页岩油气的开发进展。从2000年以来,随着钻井技术的进步及钻机效率的提升,钻井周期、水平段长、每个钻井平台的水平井钻井数等指标均显著提升,从技术上提高了钻井效率和单井控制的可采储量,同时也降低了开采成本。其次是从钻机数的角度,虽然美国仅拥有世界上约3%的探明石油储量,但由图3可以看出,2000—2014年,美国占用了世界上超过50%的钻机使用量,这也表明,世界上约一半的钻井工作都发生在美国,这也和美国页岩油发展历程中的快速发展阶段是对应的。而在2014年国际油价暴跌后,以资本为导向的美国能源公司相应减少了新钻井数,以应对低油价带来的经营困境[51]。

页岩油气开采的盈利模式与投资渠道(融资结构)的关系比较紧密。不仅如此,其与经济(利率、油价)、政治环境(国际政治)同样联系密切。

(1) 在过去的10年内,美国页岩油气投资远超常规油气投资,页岩油气成为大—中型油公司的投资重点,页岩油气资产也是油气资产交易的重点。2021年,美国共宣布了价值660亿美元的页岩油气资产交易。2022年1月,Chesapeake Energy公司宣布斥资26亿美元收购从事页岩油气生产的Chief油气公司。2022年,美国页岩油气开发支出增至834亿美元。

(2) 页岩油革命的税收环境支持。1980年,美国颁布《原油暴利税法案》,该法案向石油公司生产的原油征收货物税,但是其为钻探非常规天然气提供了税收减免。时至今日,这项激励措施一直发挥了其应有的作用。

(3) 低利率和高油价时期可以获得大量低成本借款。2009—2014年是一段历史低利率和持续高油价的时期,在这期间美国石油产量从2009年的85.86×104 m3/d增至2015年的149.46×104 m3/d,增长了74%,其中页岩油产量占增长量的92%以上。在这5年间,各公司由于可以轻松获得低成本债务,有助于推动页岩革命;北美地区的页岩油勘探和生产公司通过数十亿美元的有担保和无担保债务来弥补现金流赤字[52]。华尔街和私募股权向页岩油气市场注入了大量资本,美国整体的低利率环境也给了银行和私人投资者强烈的意愿——将资金借贷给页岩油气公司。2014年,美国国内给相关页岩油气公司的贷款总额接近2 500 亿美元。

(4) 页岩油开采公司多为小型公司,其融资结构往往是贷款占主导,受利率波动影响较大,储备基础贷款(RBL)的融资结构提供了重要帮助。2014年中期以来,油价大幅下跌,迫使各企业也进行了相应调整。中、小型页岩油公司面临的利率波动风险与其融资形式有关,与财力雄厚且大部分以自筹资金运作的传统石油和天然气公司不同,中、小型页岩油公司往往杠杆率较高。许多中、小型页岩油勘探和生产公司通常被评级机构标准普尔(S&P)和穆迪评为低投资级别,这使得其进入债务市场的成本与投资公司相比相对昂贵,尤其是当低油价使利润面临压力时[53],因此被称为储备基础贷款(RBL)的融资结构在为该行业提供低成本银行债务融资方面发挥了特别重要的作用,从而使页岩油领域的众多中、小型企业得以崛起和扩张。

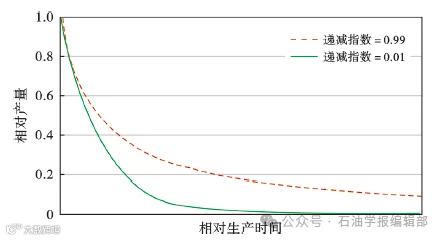

美国公司追求尽快收回投资获取利润,普遍采用放压生产的模式,因此产量递减快,生产曲线呈“L”型(图4)。依据EIA公布的北美地区页岩油开发统计数据,产量递减曲线采用双曲-指数递减模型,当月递减率小于0.83%时,双曲递减转化为指数递减。

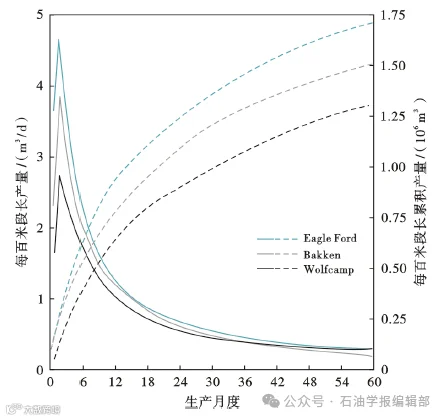

由于储层致密,流体流动性差,导致页岩油油井产量普遍展现出快速递减的特征。北美海相页岩油开采第1年的递减率为45%~60%,在9~12个月后进入低递减率的稳产阶段。要保持页岩油产量稳定或者上升,必须要依靠钻新井来弥补老井的产量递减,导致美国的页岩油井越来越多,高达数万口井[54](图5)。

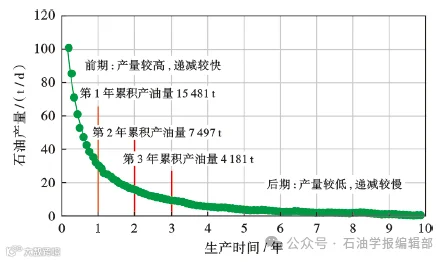

Midland盆地已投产的14 447口水平井中,单井平均1年期的累积产油量约为1.5×104 t,前3年的累积产油量为2.7×104 t,单井EUR(10年累积产油量)约为3.7×104 t,3年的累积产量占EUR的73%(图6)。

水平井生产早期(前3年)的油气主要来自缝网体内的供给,缝网体内油气的渗流距离短且阻力小,产量高但递减快,累积产量近似为缝网体可采储量;生产中—后期缝网体内压力逐步衰竭,基质向缝网体供油,由于基质渗透率极低,流体供给速度慢,进入低产期阶段,生产周期可达数十年(图7)。

谢家荣先生在《石油》[55]一书中提出页岩油可以做石油的替代。第一次提到页岩油的文章是1956年发表于《化学世界》的《用层析法研究与分析页岩油》[56]。与勘探开发相关,最早明确提到页岩油的文章是2011年由李玉喜和张金川撰写的《我国非常规油气资源类型和潜力》[57],该文评价了中国非常规油气资源的分布规律和开发规模,并与油页岩加以区分。在此之后页岩油的叫法逐渐普及[57-58]。

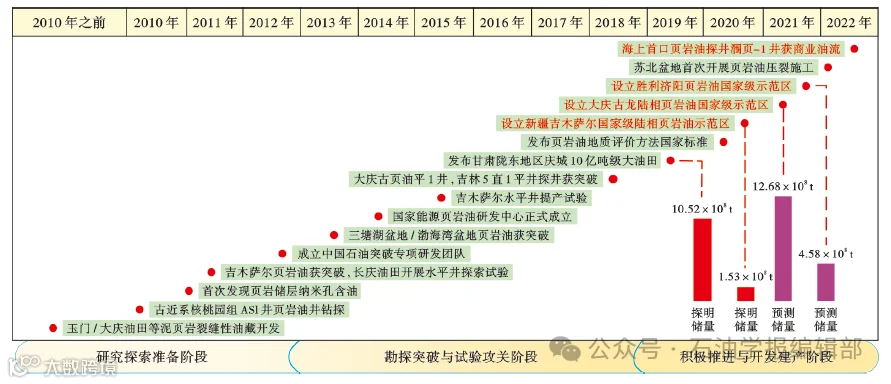

中国陆相页岩油类型多样。1970年,长庆油田庆6井延长组7段砂岩最早见油;2011年,中国石油化工股份有限公司在泌阳凹陷部署AS1井,该井压裂后的产油量为4.68 m3/d、产气量为90 m3/d,同年新疆油田吉25井的产量为18.25 t/d、吉172H井的产油量为6 270 t/d;1981年,古龙凹陷英12井青山口组测试产油量为4.5 m3/d,2018年部署的古页油平1水平井测试获产油量为38 m3/d、产气量为13 032 m3/d,标志着页岩油勘探取得历史性突破。中国页岩油也正式进入工业化试验与生产阶段[6,16](图8)。

页岩油气是源岩层系内的一种非常规油气资源。在讨论页岩油分类前,应先明确“页岩”、“烃源岩”、“页岩层系”、“源岩层系”这几个术语的应用范围。

页岩(shale)一词最早由Hoosn在1747年提出。在国内外公开文献中,页岩一般有3个方面的含义:①用来作为细粒沉积岩的总称(欧美国家),页岩定义为主要由粒径小于62.5 μm的颗粒构成,是一种发育页理构造的细粒沉积岩;②页岩主要由黏土矿物及粒径小于0.0 039 mm的细碎屑(含量大于50%)组成,以黏土矿物为主,又具有易裂性或纹理(中国及苏联),是一种发育页理构造的黏土岩;③“地名+页岩”指代一个岩石地层类别或者一个岩层组或群(国际通用),如Barnet页岩、Woodford页岩、Haynesville页岩、张家滩页岩、李家畔页岩、嫩江页岩、龙马溪页岩、五峰页岩、下马岭页岩等[4-5,11]。其中,“张家滩页岩”是由原地质矿产部第三石油普查大队于1974年命名,在陕西省延长县张家滩镇的延河边上有一层油页岩发育较好,有一定厚度且分布较广,将其作为区域标志层[59]。

烃源岩是指富含有机质、在地质历史过程中生成并排出了或者正在生成和排出石油和天然气的岩石。由烃源岩组成的地层则称为烃源层或源岩层,具有相同岩性- 岩相特征的若干源岩层与其间非源岩层的组合称为源岩层系[60]。

“页岩层系”是近年来使用较多的一个名词,如“页岩层系液态烃”“页岩层系油气”,但对页岩层系如何定义、如何划分均不明确。杨智等[61]定义“页岩层系油气”(shale stratum oil and gas)是烃源层系生成、滞留或就近聚集在生烃层系内部或紧邻生烃层系的致密储层,包括页岩油、页岩气、致密油、致密气等。实际上,“层系”(set)在沉积学教科书中有明确的定义,层系又可以称为丛系,是层理的组成单位,比细层规模大,由许多结构、成分、厚度和产状上近似的同类型细层组成,厚度不等(从几厘米至数米),形成于相同的沉积条件下,与其他层系之间具有非常明显的分界面。“开发层系”(layer series of development)指可用同一井网开发的、性质相同的一组油气层组合,是一个独立的开发单元,层系与层系之间被比较稳定的隔层隔开。

区带(play)是北美地区非常规油气勘探中广泛使用的一个术语,指富集非常规油气资源的较大地质单元,包含非常规油气藏和非常规油气田[62],如Marcellus页岩区带、Bakken页岩区带、Eagle Ford页岩区带等,实际上,就是指代一个岩石地层类别或者一个岩层组或群的概念。Chungkham等[63]定义连续页岩区带为自源地层或排烃期充注的储层。

从上述术语的使用上看,国外指的Marcellus页岩、Bakken页岩等有代表地层单位的含义,实际上与中国对相关页岩的地层单位属性是一致的。

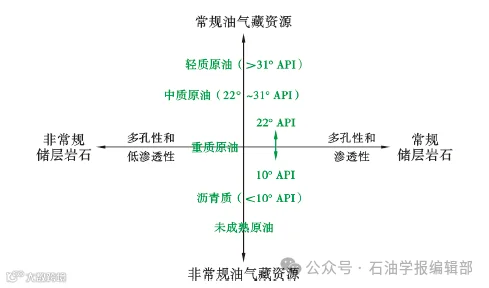

实际上,早在2011年,Russum等[64]就讨论过术语混淆的现象,提出了非常规油和非常规气是什么?页岩气为什么不叫“砂岩气”或“碳酸盐岩气”?什么是“致密油”和“致密气”?最基本的标准是术语要让人能听懂,明确非常规油与非常规储层针对的是两个不同的对象,常规、非常规油是按油的密度进行划分,常规、非常规储层是按储层渗透率进行划分(图9),但这往往混淆了产量和储层的概念。目前,国际上与页岩油相关的分类主要有两种方式,一是从非常规资源类型角度进行划分,二是从源岩类型、岩性组合、储集性等进行分类[5],如Jarvie[31]定义页岩油资源系统为页岩或与其紧邻相关的贫有机质层内岩相(如碳酸盐岩)中蕴含的可动油,储层类型分为致密页岩、混合页岩、裂缝页岩3类。

中国与页岩油有关的研究及相关文献中,为什么会出现比较大的分歧,笔者分析主要有3个方面原因:①对于“页岩”的理解有分歧,在前文已有阐述;②往往将非常规油气与非常规储层混淆在一起分类;③由于历史的原因,在页岩油、致密油概念引进应用时,各公司及研究单位习惯成自然。总体上,目前页岩油类型分类多样化,但都不够全面,页岩油分类应基于以下基本原则:一是执行相关国家标准;二是借鉴前人研究成果;三是立足本区实际;四是指导陆相页岩油资源评价,特别是在勘探开发方面。首先应以能否生油为划分依据,具体划分为页岩型页岩油(页岩生油、页岩储油,源储一体)和混合型页岩油(基本不具备生油能力,但赋存于富含有机质页岩层系内的粉砂岩、细砂岩、碳酸盐岩层中,源储分离,单层厚度小)两大类;然后根据原油性质、Ro、气油比等进一步划分。

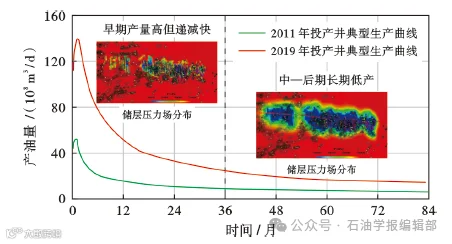

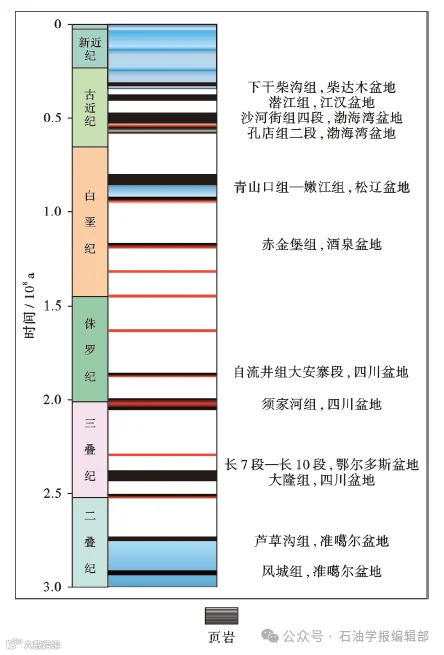

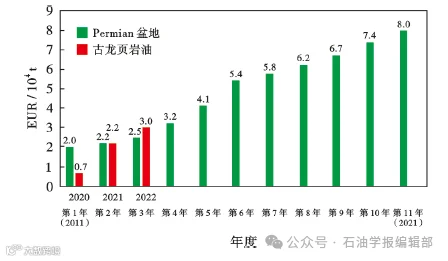

中国广泛发育陆相页岩,已在10余个盆地发现16套陆相页岩层发育大面积优质烃源岩(图10)。截至2022年底,全国累计落实三级储量为53×108 t,探明储量为15.08×108 t、控制储量为1.28×108 t、预测储量为36.83×108 t。从2010年开始,全面启动页岩油勘探开发业务,产量得到持续快速攀升,页岩油产量首次突破340×104 t,较2018年的产量翻了两番。形成页岩油地质评价、开发技术、工程三大技术序列,建立了地质—工程一体化协同工作模式。其中,长庆油田庆城页岩油初步实现规模效益开发,已形成200×104 t生产规模。中国页岩油革命大体需要经历3个阶段:第1个阶段,部分甜点资源[65]开发效益基本达标,但内部收益率较低,处于边际开发状态,以油藏评价、技术攻关配套、开发先导试验及小规模开发为主,投资成本较高(高于常规油),负向拉动作用明显;第2个阶段,可规模开发、产能正向拉动阶段,技术明显进步、大幅度提高单井EUR(实现翻番),投资成本大幅度下降,百万吨产能投资低于特低渗透储层或致密油,实现正向拉动,从而进入大规模开发;第3个阶段,进一步提高采收率阶段,不同于美国页岩油资本市场的短周期、高衰竭开采模式,中国页岩油开发要着眼于将资源最大化转为产量,要以提高采收率为核心,采收率要达到20%~30%。目前,中国页岩油仍处于发展的第1阶段。中国的页岩油开发起步较晚,还处于总体规划到技术突破的阶段,离实现工程巨大变革和全面规模效益开发阶段尚有明显差距,但从资源基础、工程技术能力和产量预期来看,中国具备页岩油革命能够取得成功的基本条件。从北美地区的实践经验看,还需全力推进页岩油勘探开发的市场化、科学技术与管理方式的变革,突出页岩油“质的发展与量的突破”,关键在于技术进步大幅度提高单井EUR,美国二叠盆地单井EUR从初期的2×104 t提高至目前的8×104 t以上(图11),极大地促动了桶油完全成本从2014年的101.5美元降低至2020年的36.6美元(图12),切实将资源量转变为储量、将储量转化为效益产量,确保页岩油气革命取得胜利。

(1) 美国依靠页岩革命实现了能源独立,中国的页岩油资源也非常丰富,大力开发页岩油资源是中国油气工业发展的必由之路。美国的经验可以借鉴,但地质条件的差异决定了不能照搬与简单的重复试错,为实现中国陆相页岩油革命,要科学理性地定位中国陆相页岩油的勘探开发时间表,步伐可以加快但是程序不能逾越。

(2) 中国的陆相页岩油具有其特殊性,发育于坳陷盆地、断陷盆地以及前陆盆地且分布广泛,不同盆地、不同层系、不同类型页岩油地质条件差异较大。通过前期的勘探开发基础研究与现场试验,从生油、储油到产油有了较清楚的认识,特别是古龙页岩油获得历史性战略突破,颠覆了传统认识,突破了干酪根生油窗Ro在0.6%~1.3%的经典模式、页岩中找砂体的做法、页岩物性差与纳米级孔隙产油能力差、陆相淡水湖盆低气油比的认识,以及高黏土含量页岩可压性差的束缚,但距规模效益产油还面临较大的挑战,需要以提高单井EUR为核心,强化多学科的协同交叉科技攻关。

(3) 中国页岩油革命大体需要经历部分“甜点”资源开发效益基本达标、可规模开发与产能正向拉动、进一步提高采收率3个阶段。页岩油革命要成功,必须要有理念突破和管理创新,坚持全生命周期管理模式、一体化统筹、专业化协同、市场化运作、社会化支持、数字化管理、绿色化发展的“一全六化”非常规发展管理理念。

(4) 中国页岩油革命成功的标志是“质”的发展与“量”的突破,首先要有“质”的大变革,包括技术升级换代、理念跨越发展和组织方式变革,构建颠覆传统的开发模式;同时更需要有“量”的大突破,要形成对传统资源的规模替代且稳定生产较长时期,至少要达到全国原油总产量的四分之一以上、并能稳产20年以上。

(5) 中国的页岩油革命正在进行中,尚处于战略突破阶段,虽然现今规模较小还不具备成为替代资源的能力,建议加大投资规模,做大资源利用和建产规模,确保页岩油革命取得成功。

转自:石油学报编辑部

END

往期推荐