声明:本期内容经瑞士再保险授权转载。

中国的重大疾病保险市场正在快速增长。在日趋激烈的竞争中,保险公司只有在了解人们喜欢或不喜欢哪些产品特点和承保流程后,才能通过改进产品设计和定价,更好地满足客户的真正需求。

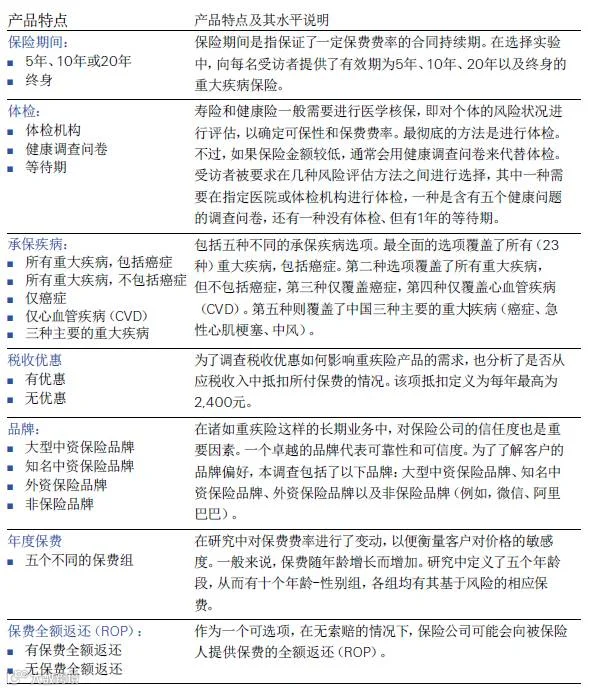

目前的重疾险(按人口子群组划分)

(报告还调查了各个细分板块的人群组成情况,可点击阅读原文下载完整报告)

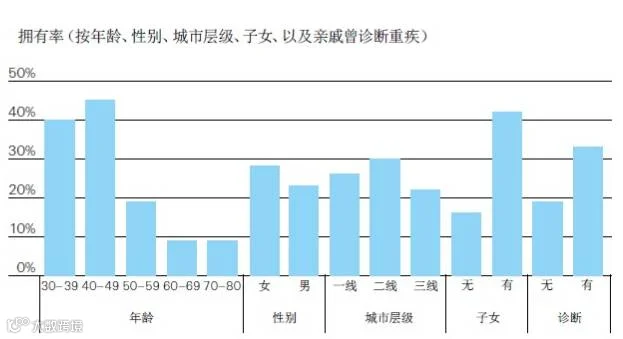

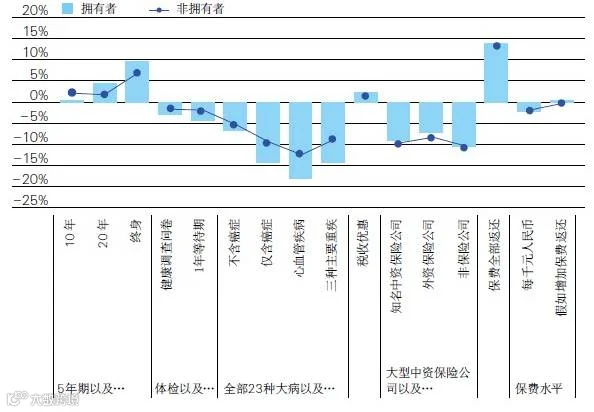

基于研究成果,我们开发了一套模拟模型,分析不同产品的市场表现。这就使得我们可以推算出客户针对这些产品特点的支付意愿,从而告知保险公司什么样的产品设计能为其客户创造出最高价值。

本研究的结果将有助于保险公司量身定制其产品,对于正在中国开展业务或者希望在中国开展业务的保险公司均会有所帮助,使他们能渗透到更精细的客户细分市场,从而有助于缩小中国的保障缺口。

编者:你如何看待公司的重疾产品?

![]() “留言”让我们知道吧。

“留言”让我们知道吧。