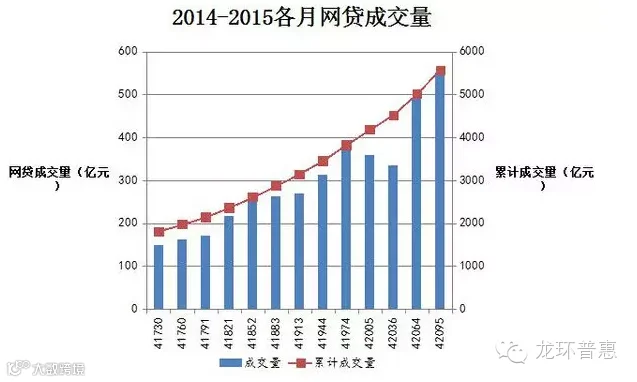

网贷行业成交量几乎每个月都会是一个历史新高,2015年4月月网贷行业再次刷新了上月的数据,4月P2P网贷行业整体成交量达551.45亿元,环比3月上升了11.95%,是去年同期的2.7倍。

网贷行业在迎来资本热的同时,也越来越被大众所接受,按照目前增长态势,预计2015年网贷行业全年成交量将冲击万亿。其中,广东、北京、上海、浙江、江苏的网贷成交量仍位居前五位,分别为205.26亿元、112.27亿元、66.46亿元、64.01亿元、23.32亿元,较上月分别增加10.99%、24.19%、3.79%、13.35%、15.14%,累计成交量占全国的85.47%。这些地方经济发展处于全国的领先水平,投资意识较强以及地方政府政策的支持,其P2P网贷的发展也位居全国前列。

2015年4月底正常运营平台1819家,环比上涨5.27%。本月新上线平台数量持续增加,达到143家,正常运营平台涨幅较上月(5.0%)略微增加。2015年4月网贷行业平均综合收益率为14.46%,环比3月下降了56个基点(1基点=0.01%)。

P2P网贷投资人发展空间巨大。根据CNNIC数据统计,2014年年底互联网理财用户数已经达到7849万人,由于互联网理财用户与P2P网贷投资人的用户基础较为相似,若按照10%的渗透率推算,将会有784.9万人的潜在网贷投资人。未来随着监管越来越清晰,行业发展越来越正规,投资人的权益能够得到更好的保障,网贷平台的参与者将会越来越广。

p2p理财的主要优势

投资门槛低

正常情况下,涉及传统理财产品的投资门槛都相对较高,从几万到十几万的门槛都有。但是,对于大多数投资人而言,这种投资门槛未免太高了。而P2P理财产品一般没有起投门槛的限制,非常符合大众投资人的需求。

高收益

传统理财产品的年化收益率基本在5%-10%左右,对于理财需求较强烈的投资人来说还有些略显不足,而P2P理财产品的年化收益率基本在8%-15%左右,这类还是属于比较保守型的P2P理财产品,普遍为匹配债权模式,其安全性很高。若是涉及到高收益的信贷产品,年化收益率会更高,不过安全性就无法保障了。但是,不论是哪种模式的P2P理财产品,其年化收益率都高于传统理财产品。

投资便利

互联网最大的特性就是易操作,处理速度快。对于传统理财产品动不动就要往银行或者证劵所跑的情况,P2P理财产品让投资人在家里就可以进行投资理财行为,从而节省了大量的时间给投资人。同时,完成投资的速度也比需要经过多到手续的传统理财产品快得多。

理财期限灵活

传统理财产品的理财周期一般是以年为单位进行的,这对于投资人手里资金的流动性非常不利,若是出现个别紧急状况很难把资金尽快返还到手里。而P2P理财产品,其理财周期一般在1-12个月不等。投资人可以根据自己的理财需求选择不同周期的理财产品,当出现紧急状况时,也可以使资金尽快返回到自己手里。

投资者在选择P2P平台时一般要从以下三个方面评估P2P平台是否靠谱:

1、公司整体发展规模

目前整个P2P行业的门槛相对较低,这使得市场上出现了很多“十几万元买个系统和域名,注册公司就上线运营”的平台,这些平台没有足够的资金储备、专业的项目评估人才和完善的流程。

投资者在选择P2P平台时,建议尽量选取规模较大而且较为正规的企业,这些企业相对来说会在抗风险上有很大的保障,可以让投资者在享受高收益的同时最大程度上规避资金风险。

2、整个业务交易的透明度

对于很多投资者来说,只是把钱给了P2P平台,具体的贷款方的情况以及交易细节并不了解,这种情况下,就很容易发生投资者收益甚至原本资金受损的情况。其实P2P平台整个交易环节越透明,其本身也会越正规。

信息透明度是P2P行业投资者需要了解的最基本的内容,只有当对整个平台、贷款方和交易流程有了一个充分的认识,才能在根本上保障自身的资金安全。

3、平台自身的风险控制能力

对于P2P行业的投资者来说,与高收益相对应的是高风险,即便是规范的P2P公司,其实也会有贷款方还不起钱等原因造成的坏账发生,这种情况下,P2P平台的风险控制能力则非常重要,可以说是投资者资金安全的最后一道保障。

监管细则或7月落地

近日,多个金融论坛中透露出来的监管层意思都显示,P2P的监管细则或出台在即。P2P行业监管细则的落地,对于一些成立时间长、经营比较正规的P2P平台来讲无疑是一个利好的消息,更有利于全行业的健康发展。在监管细则落定后,P2P会经历一个洗牌期,好的平台会越来越强,而一些小型平台则面临兼并或者淘汰。

传统金融机构频抛橄榄枝

随着监管细则落地临近消息频传,包括银行、证券以及保险公司在内的传统金融机构的心态也愈发开放。有网贷平台负责人透露,一年前多数的银行和保险公司都处于观望或者婉拒合作的状态,“特别担心给新兴的平台做背书,但是今年以来情况却明显不同了,不少金融机构主动抛出了橄榄枝”。

而对于P2P平台,如何看待传统金融机构的合作呢?以P2P资金存管业务为例,此前,这一功能大多由第三方支付公司与平台对接,多数p2p平台仍然期望能够早日实现同银行合作,因为银行的公信力、合规性和资金清算效率等方面会比第三方支付机构更具优势。

投资人应该理性理财

不可盲目追求高利率:

P2P平台的利率差距较大,最高可达35%以上,最低不足10%。这些排名比较靠前的平台收益都不是特别高的,普遍处于中低水平,并且比较平稳。在当前很多平台用户体验度都所差不多的环境下,众多投资者对平台的忠诚度并不高,大多奔着高收益而去。在此,金戈戈提醒诸位,投资有风险,不要盲目追求高收益,平稳才有保障。

小额试水,缓步慢行:

俗话说“罗马不是一天建成的”,投资P2P的理念原则和方法论不是短期内能够养成的,需要逐步实践、理论学习相结合,不断尝试、不断交流学习才能够养成正确的投资理念。因此对于刚刚接触P2P的新人而言,必须在自身不断学习与进步的过程中,逐步加大投资额。行业里有很多门槛比较低的一些平台,基本上让每个有理财想法的人都能参与进来,普惠大众。

多考察:

如果方便,最好对平台进行现场考察。所谓“眼见为实”,对于投资新人而言,前期自己去考察可能会有些莫衷一是,可以选择先认识一两个同城的有P2P考察经验的投友结伴而行,对接受现场考察的平台进行实地访问,对其平台运营团队的精神面貌、管理团队专业水平、借款业务资料进行全面的考察。

以上内容来源网络,仅限内部学习使用

获取更多关注微信号:hblhph