遇企同行· 赋能记 | 成为您增长路上最可靠的伙伴

不仅是遇见,更是价值的创造,将持续从企业大额融资规划方向出发,为您提供更多切实可行的解决方案和思路。

前言

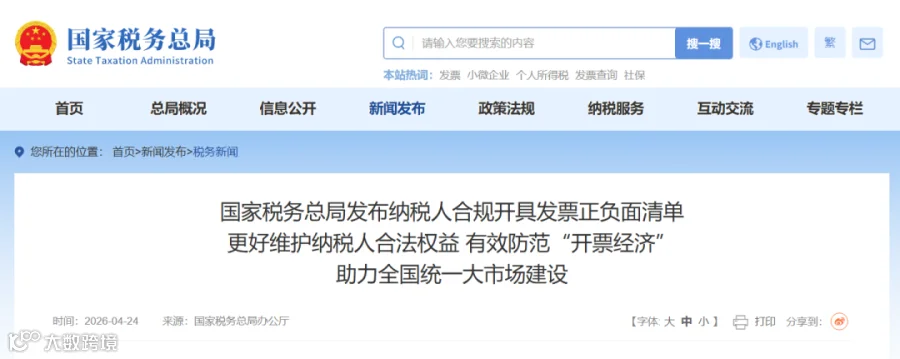

4月24日,国家税务总局正式发布纳税人合规开具发票正负面清单及配套问答解读。本次出台的44条细则,专门纠治违规开票行为、挤压行业数据水分,也是今年企业做发票合规自查最权威的参考依据。

结语

产融结合如满月,创新生态似新潮,科创织就未来梦,资本赋能产业兴。遇企同行诚邀您继续携手深耕孵化沃土,科技与金融的深度融合,为实体经济注入澎湃动能,谱写高质量发展新篇!愿合作之树常青,创新之泉奔涌~

关注「遇企同行」,让专业资本思维成为您的增长引擎——拒绝“融资焦虑”,只讲“落地干货”