2019A股复盘:如何投资才能超越市场(下)

蚍蜉视界

蚍蜉视界

科创板并不是什么新东西,从1999年中国就提出来要推出一个高科技板,后来历经中小板、创业板、新三板、科创板,其实要做的都是同一件事。

我个人觉得实际控制人(ZF)一致的一个大市场里,是不会出现两个规则迥异的割裂市场的。现在的创业板和主板、中小板基本就没什么差别了,以后科创板很可能也是这样。

现在的50万资金门槛、券商跟投机制都是可能放松的,我们试想,如果创业板学习科创板推行注册制,同时可以接纳未盈利的公司,那么科创板目前的种种限制继续保留还有什么意义?

我们在这里主要就是复盘一下科创板开板时的几个策略的有效性。后续的新发科创板公司,我们覆盖的也比较少,就不讨论了。科创板的交易规则(T+1,涨跌幅20%)已经突破了我们的风控要求,再加上流动性的问题、初期较高的估值和过于细分的业务,我们目前还是一个回避的态度。

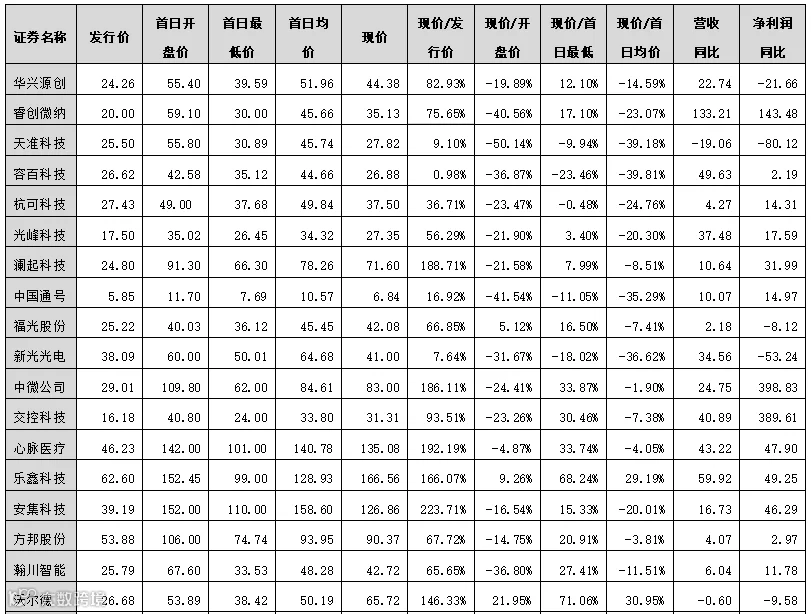

通过这个表格看,打新的收益还是比较可观的,即使很多公司从高点算下来,跌幅已经超过50%,首批科创板公司的打新收益依然很好,也就是说积极参与新股认购的策略是成功的,一个新的证券板块出来,胆子还是可以放的大一些。

还有一些策略,比如开盘即买入、首日沿着均价买入,从现价来看,大多数是亏损的,从当时的高点来看,有可能有翻倍的机会,但实际操作很难,体量大的资金想顺利变现也比较难。

按照宏观经济、货币政策、企业盈利、证券市场政策的框架来分析,前三者在2020年出现大幅变化的概率并不大。

在宏观上,产能过剩、房地产、人口老龄化、杠杆率,这些都是世界性难题,所以我们看各种政策一个接一个,到了年底,经济增速依然继续探底,明年如果在外贸方面不出现特别大的冲突,大概率还是延续现在的趋势,小幅下降。外贸方面,2020年是美国大选年,从年初一直持续到年底,针对中国做大动作的可能性不高。

货币政策,这几年都是采用的微调策略,经济好一点,就收紧,差一点,就放松一点。前一个季度提出乐观的观点,下一个季度可能就转向,这和宏观长期下行是分不开的。接近年末,最近有一些讨论还是要大水漫灌,让经济的实际增长率达到潜在增长率的说法,感觉被采纳并长期执行的概率并不大。2009年大水漫灌欠的债到现在10年了,都还没还完,除非经济出现超预期的下行,主动推动超量货币发行的可能性是不大的。

企业盈利的变化也是结构性的,拿2019年前三季度的数据来看,全市场3700多家上市公司实现的净利润同比增加在7%左右,大概2000亿,但是把银行保险去掉,就基本没有了,其中中国平安一家的增量就有500亿。在宏观经济没有明显好转的前提下,上市公司整体的业绩大幅增长的可能是很小的。

证券市场政策方面,最近证券市场融资政策大幅放松,政府让上市公司向市场要钱,但是单就2020年来看,实际融资额未必会增长特别大,2019年我们就是比2018年放松的,然而实际融资额比2018年还是下降的。IPO堰塞湖问题解决以后,短期内能够推向市场的公司,未必有很多。

为了对冲融资放开的影响,政府也增加了一些长期资金入市。这两者抵消后到底怎么样,还是要继续观察,现在难下定论。中国纳入MSCI,北向资金被动增持,但同时堰塞湖时上市的大批公司的解禁高峰也到了,被大小非减持抵消之后,外资带来的资金增量也不会富余很多。

策略方面,我们目前持有的做长投的消费股,估值虽然偏高,但暂时也没考虑减持。做主题轮动的资金继续会偏向在科技侧,因为明年可以炒作的新主题还是挺多的,5G时代才刚开始、还有大飞机主题、北斗系统主题、企业服务市场主题......今年提出来的垃圾分类、泛在电力物联网、金融科技.......很多概念还都没兑现,明年还有机会。

年底,2020年很多券商策略会提出来的钢铁、周期、建筑板块,我们也会关注,但不会太早介入,这些行业估值低,调整充分,可能会有表现的机会,但也是阶段性的,下面我们会在10年趋势里看到数据,长远看,这类公司适合做网格投资,不适合长期持有。时机把握不好,过早进入的机会成本很高,如果同期,市场有更好的选择,错过了也不可惜。

2、从A股、美股市场的10年变迁看趋势,投资到底投什么?

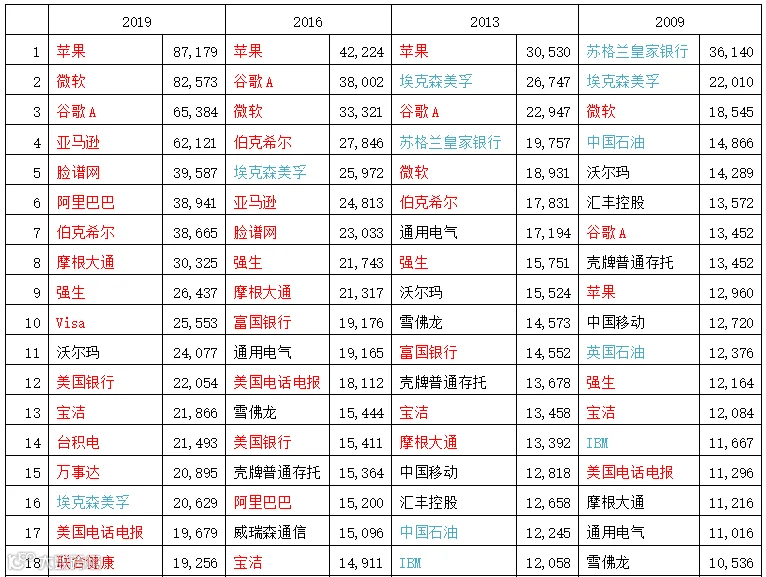

红色代表市值长期增长,绿色代表长期下降,黑色代表变化不大。

可以看到10年以前,美股的市值前30主要是金融、资源、消费品、电信;10年之后,大量科技公司登顶。同时,我们看到头部科技公司胜出后再去投资,一点也不晚!

我们可以看到这10年里面,资源类的公司表现最糟糕,如果抱着家里没矿,就买些资源股的想法,损失挺大。

金融行业分化很大,有的市值翻了几倍,有的基本没动,有的在破产边缘了。

制药行业,我特别提一下,大多是没有颜色的,也就是10年下来,没有多少的涨幅,不知道和大家概念里是否一样。为什么会这样呢?因为原研是有天花板的,没有那么多新的靶点可供制药企业研究,并且,一个新药出来,带来增量收入,同时公司的老药要面对持续降价的问题。所以医药行业的投资,真是一个特别专业的领域。

再有就是像可口可乐、宝洁、强生这样优势非常明显的消费品巨头,10年一倍,甚至10年不到一倍,我这张表由于篇幅的原因,是不全的,如果是整张表格,就会看到在很多年份里公司股价原地踏步,有可能3年原地不动,期间还略有下滑,这样的价值投资,大家能不能坚持?

而涨的最好的谷歌、亚马逊、脸书基本都是不符合传统意义上的价值投资的,他们的估值就没低过,买入这些公司相比价值投资,更接近于趋势投资。

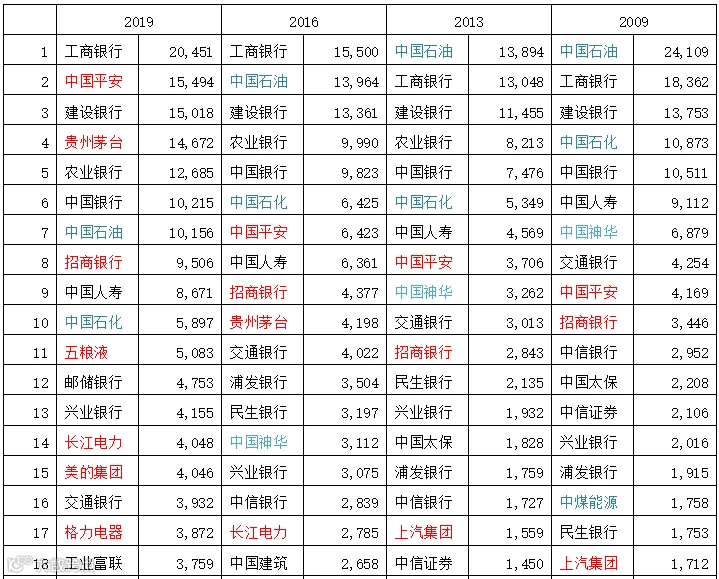

看一下A股市值排行,就知道为什么我们指数估值低,银行占了太大比例了。10年下来,周期类的公司同样表现很糟糕,记得前段时间我们有位首席拿海螺水泥举例,谈传统行业是不是就不能做长期价值投资,他认为行业集中度提高了以后龙头公司可能还是有很好的收益。

我个人的观点,传统行业就是不能做长期价值投资,海螺水泥只是个例,水泥行业的其他很多公司都是在一个箱体里上下波动而已。

除了水泥,钢铁行业集中度没提升么?煤炭行业集中度没提升么?有色行业集中度没提升么?环保整治和供给侧改革之后,业绩没好转么?但是10年算总账,公司价值并没提升。这些行业只能做做困境反转,在别的板块股价都高估了以后做一做被动反弹,但这都不是长期价值投资。

对比中美的大公司构成,我们在科技领域,包括软硬件、服务领域、更多的消费品领域、可能机会多一些,医药,很可能也会出1、2家大公司,但未必有大多数人预期的那么乐观。

一个国家在开始老龄化以后,医药市场的增量是不高的,需求和降价会抵消很大一部分,比如日本,年均只有4%。

其实这个行业里很多逻辑几年下来都没有兑现,起码现在还没有兑现,比如医药流通行业集中度大幅提高以后盈利能力提升;比如医保控费以后,大量用药需求从医院市场挤出到药店市场。这些逻辑不管以后成立不成立,起码比当初大家预计的晚了好几年了。

我们自己是价值投资和主题投资都做,但不是结合起来做,是人格分裂的做,做价值投资时不考虑主题,做主题投资时不考虑价值。

为什么做价值投资大家都好理解,而做主题投资也是一种被动的适应。首先我们承认我们对大多数新生事物,无法准确预测长远的未来,行业怎么发展,路经是什么,谁会胜出,都预测不了,即使能预测,这些公司估值也未必便宜,但是生活还是要继续,钱还是要赚,所以我们还是要尽量找到方法在这些情况下赚钱。

回到前面我们暂时略过的价值投资,怎么做价值投资?我们把价值投资还是划到长期投资的范畴,证券市场的短期波动是资金和心理因素主导的,只有长期才会回归价值。

那么首先,要选长期向好的行业,长期向下的行业,企业的价值很可能也是长期下降的,在这些行业里,时间是投资的敌人。

其次,还要相对稳定可预测的行业,否则是没办法进行估值的,无论是PB-ROE,还是股权自由现金流,都是未来可以大体以过去来推测为前提的。如果未来就不能用过去预测,甚至就不可预测,企业的价值就不可估计,价值投资不能完全建立在主观猜想上。

再有就是深度研究,一个长期向好又相对稳定的行业,行业里的竞争地位也会发生变化,一些突发事件是否是颠覆性的,就比如反腐倡廉,对白酒行业只是产生了几年的业绩压制,影响了阶段性的表现;但是对高端餐饮,不少公司就真的被颠覆了。

行业里的一些变革、一些突发事件,是机会还是风险,对企业到底是不是颠覆性的?不能随便想一下,有时需要做一些草根调研,看行业里的企业基本面是在恶化还是在恢复。

最后就是耐心和放低预期。这两年很多人把茅台、格力这样的涨幅归结为价值投资的胜利,这样的涨幅和收益,在长期价值投资里其实是比较少见的。

实际上这些公司这两年的主要涨幅也不是体现在业绩增长上,而是体现在估值提升上,业绩是有可能一直提高的,但估值提升是不会一直提高的。一年下来平平淡淡,偶尔有个小惊喜,5-8年翻一倍是成功的长期价值投资更可能出现的情况。

价值投资的风险,主要就是对价值的错误判断。比如巴菲特对IBM的误判,认为IBM和大量优质企业客户有根深蒂固的业务关系,有足够好的利润率来支撑研发,最终会在云计算业务领域胜出。

然而IBM最终没有把这种潜力转变为事实的优势。用巴菲特的话说,IBM是家很优秀的公司,行业也很好,但是没有想到竞争对手更加优秀,行业竞争如此激烈。

我们要知道公司最终在竞争中失败的最主要也是最容易被人们忽略的一个原因是“既生瑜,何生亮”,你方方面面都不错,只是遇到比你更优秀的了,也只能饮恨;你不需要是完美的,别人比你更差,也能笑到最后。

前面说了那么多,大家看到做投资,还是一个很消耗时间和精力的事,我觉得东方资管前任董事长陈光明对投资心态的表述是有一定道理的,那就是“战战兢兢、如履薄冰”。

我个人建议资金量不大的投资者,首选的投资方式还是买基金,评价时间、精力值不值得大量花在投资上的主要标准,是可能实现的收益,而不是收益率;而影响收益最大的因素,就是本金的多少。