茅台未来的成长空间有多巨大?

这大概是每一位热爱茅台酒或是投资茅台股的人最关心的问题。

茅台作为古老的国酒品牌,是如何做到百年长青不倒,又将如何在下一个百年续写辉煌?

随着茅台定制酒、开发酒和系列酒崛起,“十三五”期间的产品结构规划将充分完善。容量、颜色多样化,生肖酒、定制酒、开发酒崛起拉动业绩增长。

当前提价的时机未成熟,需考虑多重因素。价格涨上去之后不会重蹈2012年覆辙,因为:一、产品结构极大丰富,抗风险能力提高;二、销售渠道和对象多元化,未来还将更多参与国外和电商的竞争。

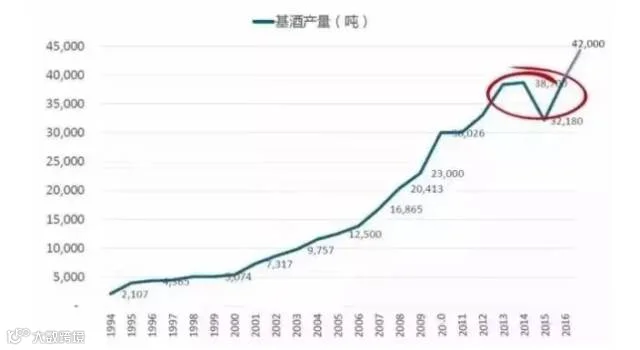

根据2015年基酒大幅下滑预测2019年产品供销失衡,预期促使一批价逐步上升

为什么茅台酒价格会形成一个不断上涨的趋势呢?

主要源于一个基本数据:2012年产的基酒数是33000多吨,对应2016年的产量;2013年、2014年产的基酒对应2017、2018年的产量。

从这里可以看出2015年的基酒数明显下滑很多。

2012年33000多吨,2013年和2014年都是38000多吨,比较均衡。

2015年基酒下滑比较明显,所以2019年会出现一个很大的缺口。

之所以2015年砍基酒,是因为当时整个市场价格和市场消费都出现一个比较悲观的氛围,估计厂里做了一个减产。当时没想到未来几年会发生一个翻天覆地的变化。

茅台生产有五年周期,所以即便现在反应过来了,加快生产的话也要等到未来四、五年之后才能表现出来。

我们认为,2015年基酒减量对2019年的产量会产生一个重大的影响,所以判断2019年的供销格局会严重失衡,2019年价格走势会呈现向上的趋势。

所以整个市场从去年到今年,在形成一致的预期以后,一批价格逐步地,甚至有点疯狂地上扬。

容量、颜色多样化,生肖酒/定制酒/开发酒崛起拉动业绩增长

茅台复苏是从2015年开始的,它是怎么崛起的?主要是在产品的开发和创意上面做了大量的工作。

茅台在2012-2013年主要以普飞这样一个大单品存活在市场,但是到了2015、2016、2017年,市场就以容量变化、颜色变化,包括生肖酒的变化拉动了整个茅台业绩的增长。

这几年来看,茅台普飞的配额是没有变化的,但是茅台业绩发生这么大的变化是怎么来的?

我们认为主要是源于容量和颜色的变化乃至生肖酒的崛起。在容量和颜色这些开发酒上面,利润相对来说是比较高,且它从定制到出厂大概有三四个月的拔款期。

茅台这几年会有大幅度的增长,最主要的来源就是定制酒和开发酒。我们认为2015年是茅台的一个拐点、一个开始,就是基于对产品结构的分析和判断。

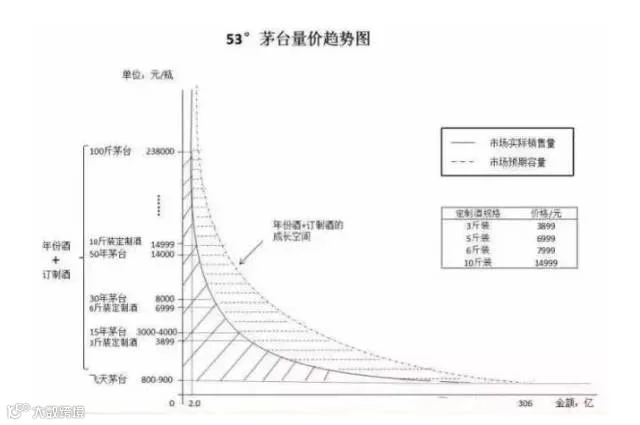

茅台价格区间、成长空间、市场空间巨大

这个图是在2015年12月份画的,数据不一定很准确,主要根据在市场上卖的产品得出的结论描绘了一个趋势。

假如说800-900元是普飞,它对应的市场空间大概是300亿,每一年的发货量是确定好的。百斤装的价格是238000元,当时卖了999套。

我们画出这个曲线图,表示从800元到238000元整个价格区间,市场空间特别大,可以开发n多种产品。

实线表示目前开发的一些产品卖的市场空间,曲线是表示未来的市场空间。

茅台向上开发,它未来的市场空间是非常巨大的,而目前茅台的所有产品并没有填满这一空挡。

我认为800元对应300亿的话,那1200-1500元这个区间至少应该有100-200亿。

但实际上今年茅台价格已经上升到1200元以上,在1300-1400元左右,那么1200元以上的市场空间就应该在300亿左右。

我们对整个茅台的市场空间的判断,可以根据这个图展开想象。

不会重蹈2012年覆辙:产品结构极大丰富,抗风险能力提高;销售渠道和对象多元化,未来还将更多参与国外和电商的竞争

茅台有没有想象空间?在哪里?

除了刚刚我们讨论的,它的产品和市场有很大的空间以外,还有一点就是,2012-2017年期间,产品结构、销售渠道和销售对象都发生了非常大的变化。

很多人担心会不会再发生2012年时的情况:大规模下滑,市场崩溃?

今时不同往日,2017年和2012年的差别实在是太大了:

第一、2012年的产品结构,90%或95%以上是普飞,2017年的产品结构已经很丰富了,抗风险能力加强。普飞目前占比是60%-70%左右。

第二、茅台当年是1000家经销商,现在是2500多家;当年的预收款50亿不到,现在是190亿;当年只有实体经济,现在还有电商。

除了提价,还可以在电商上发力,虽然目前在电商上没有多少比例,但是产生了相当大的利润。电商比例10%,还是有提升空间的。

除了电商,还有一个国外市场,茅台追赶的目标是世界酒类行业的龙头老大。现在帝亚吉欧占世界的份额是20%-30%,茅台未来一定会在这个地方发力。

随着茅台未来产量增加,其将会更多地参与到国外和电商的竞争中。

所以茅台的想象空间是非常大的,大家的眼光可以放远一点。

▊近 期 热 文 推 荐▊

点击下列文章标题阅读