应收账款来自企业与客户之间的信用交易,双方约定在未来某一特定时间归还账款,这种方式促进了商品流通。但是当赊销合同到期客户依然没有还款时,逾期账款便随之产生。拖欠时间过长它就成为呆账、坏账。因此应收账款像是一把双刃剑,处理不当便会伤到企业自身。

鉴于我国赊销赖以形成的信用基础客观上存在不确定性和多变性,这就增大了赊销经营风险,经常使企业处于两难境地。根据不完全统计,我国企业80%受逾期账款影响,坏账率更高达10%,远高于欧美,且呈逐年上升趋势。

(一)逾期账款导致企业管理成本增加

当企业出现逾期账款时,必然使管理成本增加,除了管理逾期账款的财务人员,企业还会增加额外的催收人员,除此之外,催收人员为了收回账款导致的差旅费、信息收集费用等各项催款费用也是管理成本中不可忽略的一项开支。通常情况下该部分的管理成本比重约为5%—10%。若账款长期无法收回,更是浪费企业大量的人力、物力、财力。

而管理成本过高就会加大企业综合成本,使原本紧张的资金更捉襟见肘,影响经营效益。与此同时企业内部的收款人员往往不及外部专业团队高效,难以符合企业迫切收回账款的需求,付出的管理成本无法获得与之相应的效益,只是让企业在为逾期账款头大的同时百上加斤。

无论借助何种方式融资,都必须在归还本金时额外支付数目不小的利息。根据2020年央行公布的最新银行贷款基准利率显示为4%—5%;而民间借贷的利率甚至可以达到24%!高额的利率付出,使原本就处在进退维艰境况里的企业雪上加霜。

企业获得的收入本可以扩大投入,增加利润。但现实中,买方不按合同履约、拖延付款时,信用交易便会给卖方造成资金不足、甚至资金断流的经营风险。应收账款的存在,使企业通过垫付资金维持企业经营,而在勉强维持经营的同时,却也错失交易对象,使生产经营受限,所以逾期账款不仅加速现金流出,还会减少资金流入的机会。此外随着账款逾期时间增加,委托费用也随之上涨而带来的收款成本以及因逾期账款久拖不决变成烂账的坏账成本都触目惊心。

根据以上分析,我们看到因逾期账款造成的管理成本、融资成本、机会成本、收款成本和坏账成本等损失,一年就可达到应收账款本金的30%—50%,两到三年便可与应收账款持平。

就在几个月前发生的“比克动力连环债”事件中,比克动力所欠容百科技的逾期款高达2.06亿元,已接近容百科技一年的盈利额,并致使该财年净利润大幅下滑甚至亏损。

假设一家企业的利润率是10%,而他有2000万的逾期账款收不回来,那么这家企业在不考虑其他因素的情况下,必须做出两个亿的营业额,才能将这2000万逾期账款赚回来。

而对于市场上占大多数的未上市企业和中小企业来说,如果遇见这类问题,自己是否具备增加产出的能力?而增加了产出是否就可以使逾期账款产生的损失得到平衡?我相信大多数企业暂时还没有应对如此大风险的能力。

打通产业链上的各环“死结”

在任何时候都是头等大事

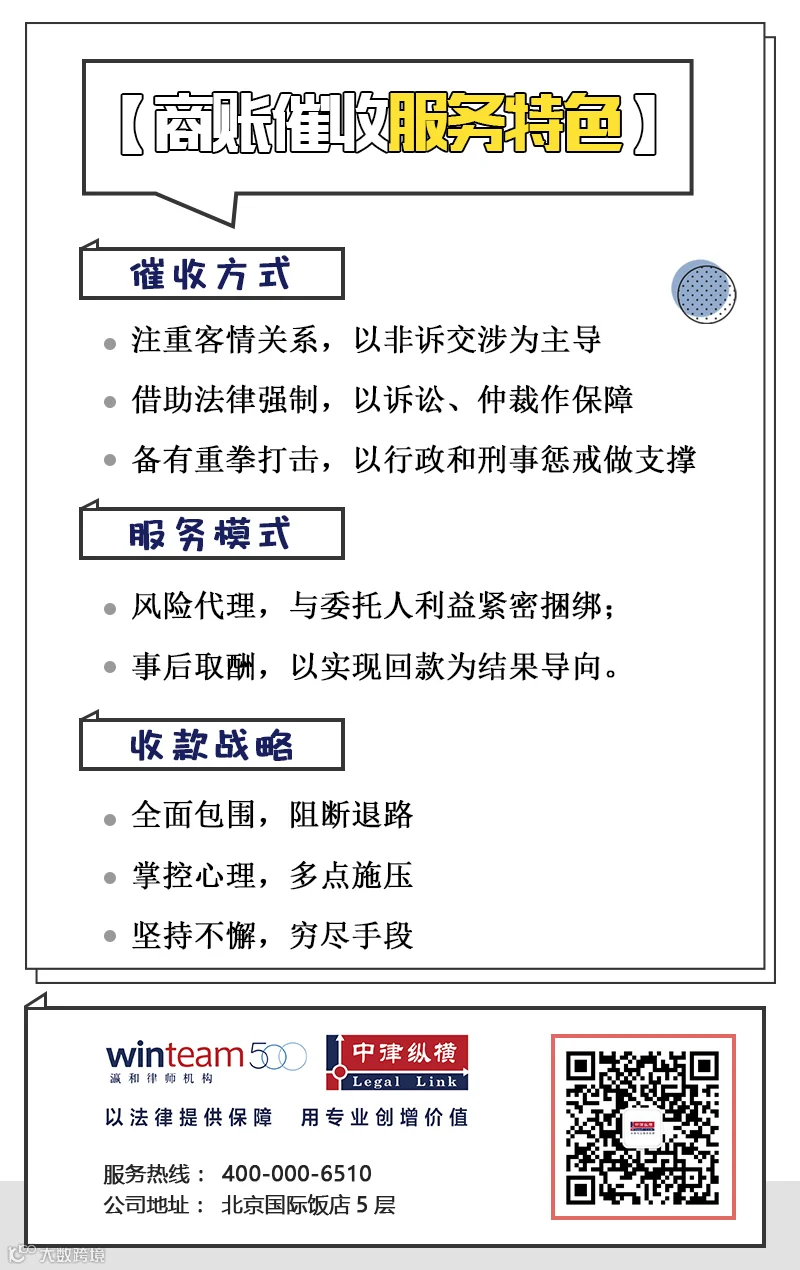

但是考虑到违法暴力催收会损害企业名誉,所以越来越多的企业选择将自己的逾期账款交给专业的催收团队,这也是制度完善的必然趋势。专业的商账催收团队可充当债权人与债务人之间的润滑剂,能够做到以非诉交涉为主导、以诉讼/仲裁作保障、以商业/行政/刑事惩戒做支撑,最大程度降低对委托人客户关系的损害,并对欠款人产生有效的付款压力,从而降低企业赊销风险,协调商业矛盾,减少交易成本。既坚持企业“以和为贵”的原则,又保障其合法权益不受侵害。

一个企业若想长久的良性发展下去,必须重视逾期账款的问题,寻求专业人士的帮助,果断处理及时地止损方不失为明智手段!