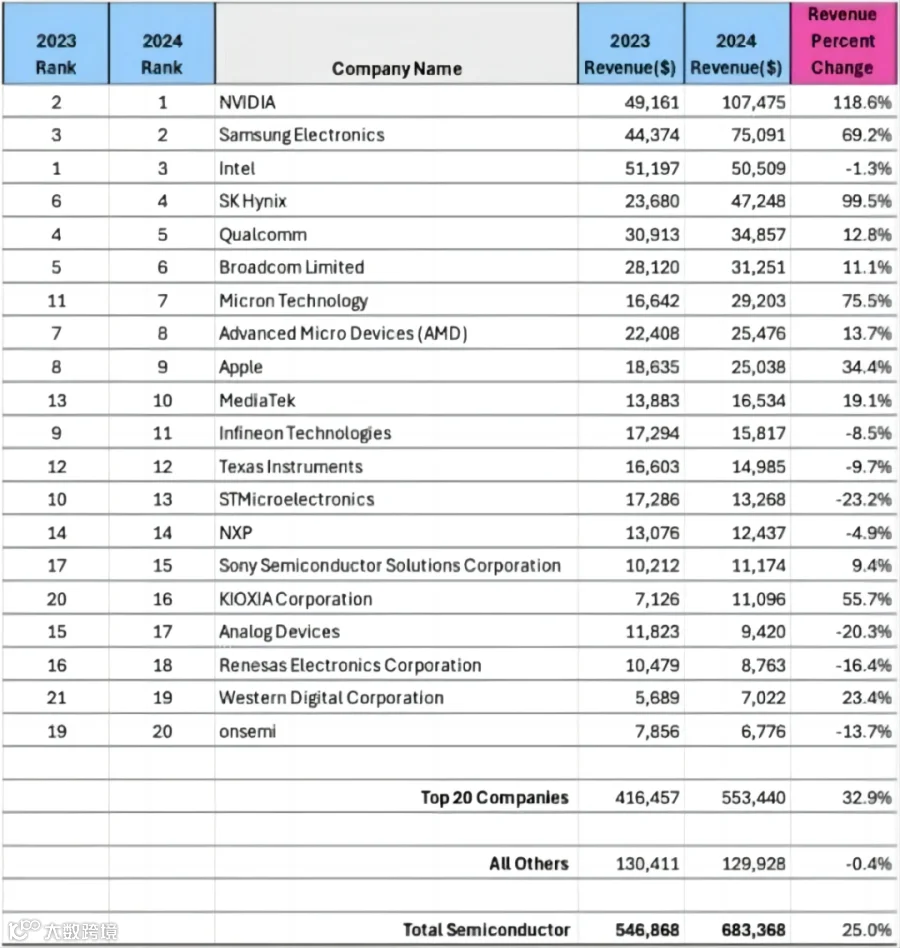

5 月 13 日消息,市场研究机构 Omdia 发布的最新报告显示,英伟达在 2024 年全球芯片公司营收排名中跃居首位,这一突破性表现标志着 AI 驱动的半导体产业迎来结构性变革。与此同时,英飞凌和意法半导体因传统市场需求疲软跌出前十名,凸显行业分化加剧的趋势。

AI 与 HBM 需求引爆市场增长

Omdia 数据显示,2024 年全球芯片市场规模达到6830 亿美元,同比增长 25%,创下历史新高。这一增长主要得益于 AI 相关芯片的强劲需求,尤其是高带宽内存(HBM)的爆发式增长。AI 服务器对算力的极致追求推动 HBM 成为市场 “香饽饽”,SK 海力士、美光等厂商的 HBM 产能在 2024 年已全部售罄,三星更计划将 HBM 供应量提升至去年的 3 倍以上。TrendForce 数据显示,2024 年 HBM 在 DRAM 总产值中的占比已超过 20%,预计 2025 年将突破 30%,其单价较传统 DRAM 高出 5 倍,成为拉动存储市场增长的核心引擎。

行业格局大洗牌:AI 与内存厂商崛起

在 2024 年半导体营收排名前二十的芯片供应商中,与 AI 和内存相关的公司表现亮眼。英伟达凭借 AI GPU 的绝对优势,全年营收同比激增 125%,以超过 1243 亿美元的 IC 设计收入占据全球前十 IC 设计公司总营收的 50%,其数据中心业务收入占比持续提升,成为首家登顶全球芯片营收榜首的无晶圆厂企业。三星、SK 海力士、美光则受益于 HBM 和 DRAM 价格回升,分别以 11.8%、7.7%、4.8% 的市场份额跻身前七大公司之列。反观英飞凌和意法半导体,由于主要依赖汽车、工业等萎缩市场,营收同比分别下降 7.5% 和 22.4%,最终跌出前十。

传统市场持续低迷:汽车与工业需求疲软

Omdia 指出,尽管 AI 与内存市场表现强劲,但汽车、消费和工业领域的芯片销售在 2024 年全面下滑。工业半导体市场收入同比下降两位数,这是继 2021-2022 年连续两年高增长后的首次显著收缩。汽车半导体市场同样面临挑战,2024 年营收同比持平,结束了 2020-2023 年近乎翻倍的增长态势。恩智浦、意法半导体等厂商的汽车业务收入分别下降 6% 和 14%,库存积压和终端需求疲软成为主要拖累因素。消费电子市场则受智能手机、PC 换机周期延长影响,芯片需求持续低迷,进一步加剧了行业分化。

未来展望:AI 与内存仍是增长核心

Omdia 分析师 Cliff Leimbach 强调,AI 需求的爆发式增长将持续重塑半导体行业格局。英伟达计划在 2025 年推出 GB200/GB300 等新一代 AI 芯片,预计将进一步巩固其市场地位。三星、SK 海力士等存储厂商则加速 HBM3E、HBM4 的研发与量产,以满足 AI 服务器对更高带宽和更低功耗的需求。与此同时,汽车和工业市场的复苏仍需时间,英飞凌等厂商正通过调整产品结构和拓展新兴市场应对挑战。

作为电子元器件领域的专业平台,亿配芯城与ICGOODFIND持续关注半导体产业动态。