低油价使今年我国炼厂利润得到较大改善,国有炼厂利润大幅改善,地方炼厂改善有限。

2015年已经过半,我国炼油行业利润较2014年下半年得到明显改观,当然对国有炼厂与地方炼厂应该分开来看。

原油加工量稳步增长

无论是2013年还是2014年,我国原油加工量均呈现逐步增长趋势,2015年这种趋势仍然在延续,即便在中国炼油产品需求增量放慢的情况下。虽然我国经济出现增速放缓现象,但仅仅是“增速”的放缓,而非经济负增长,在此情况下,必然要有逐步增多的原油加工量满足需求。据统计,2015年1~5月我国共加工原油2.14亿吨,同比保持5.4%的高增长。预计2015全年我国原油加工量增幅不会低于5%。

据卓创了解,今年国内原油需求的增长并非由企业盈利增多而驱动,相反,原油加工量的增加使下游炼油产品供应过剩,且炼油主要产品——成品油(炼油产品中成品油收率高达75%以上)过剩,使得其价格被压低。实地考察发现,2015年无论是成品油批发环节,还是零售环节,均出现“价格战”。单从供应过剩角度考虑,加工量的逐步增长对炼油环节利润更多是打压。

原料价格下跌明显

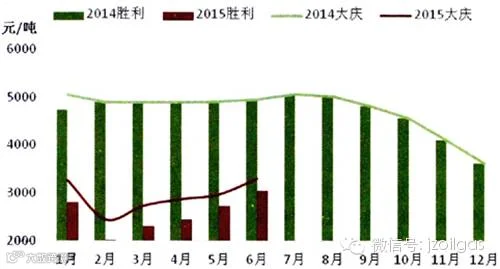

据卓创统计,2015年1~5月,我国原油产量为8791.6万吨,同比仅保持1.08%微弱涨幅。中国自产原油占国内原油加工量的40%左右。我国内供原油结算价大幅下滑,2014年6月以来国际油价暴跌是结算价格下跌的主因。2015年上半年我国自产原油对国有炼厂结算价(炼油原料成本)均低于3000元/吨。其中,中石化胜利原油结算今年上半年均值为2553元/吨;中石油炼厂炼油成本略高,其大庆原油结算价在2926元/吨。

原料成本降低使炼厂存储原料占用资金量下降,从资金成本方面考虑,有利于提升炼油利润。当然,一方面我国的人工成本逐步提升;另一方面随着我国油田的多年开采,产油量在逐步下滑,开采难度的增大导致开采成本增加。从这个角度看,炼油原料价格的下跌虽然利好炼油利润,但是对我国原油的勘探、开采形成较大的利空。

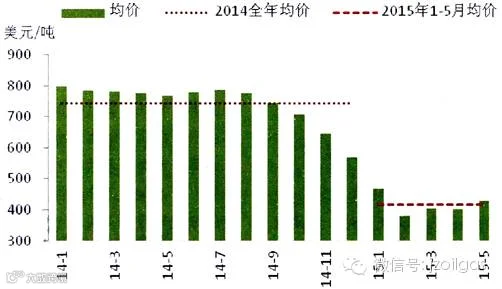

我国原油进口量仅次于美国位居全球第二。数据显示,2015年1~5月我国进口原油总量为1.339亿吨,同比保持4%的增长。虽然原油进口量增长放缓,但是增长的趋势不会改变,且下半年存在增长加快的可能性。随着国际原油期货价格暴跌,我国在1~5月进口原油价格也出现大幅度下滑,月均价为416.28美元/吨,较2014年全年进口均价742.72美元/吨下跌43.95%。我国原油加工量的60%以上靠进口,进口原料价格大幅下跌使得炼油利润增加成为可能。

卓创认为,下半年我国进口原油均价将继续维持在较低水平,以进口原油为原料的炼厂仍将维持较低成本。预计2015年下半年我国进口原油平均成本将不会高于500美元/吨。全年来看,炼厂原料占用资金量将维持较低水平。而对部分炼制进口原油的地方炼厂而言,这将节省其融资成本或运营成本(在银行对炼油行业收紧银根的大背景下,这一因素的影响尤为重要)。

炼厂开工负荷稳步攀高

国有炼厂开工率维持在75%以上,国际油价走低,炼油利润状况改善是炼厂开工率逐步提升的主要原因。2014年下半年国际油价暴跌,炼厂多处亏损状态,炼油装置借机进行检修。2015年以来随着国际油价的逐步上升,成品油及相关化工产品价格止跌反弹,炼厂开工率在利润改善的情况下维持高水平成为必然。

今年前6个月地炼开工同样处在43%的较高水平(2011~2014年的年均开工率均低于43%)。但地方炼厂的装置开工更多是为减亏,而不是盈利。因为装置停工仍然要支付银行贷款利息、较高的装置维护费用及人工成本。在此情况下,相对低负荷的开工成为地炼的无奈之举。当然,少部分炼厂下属有多个加油站,在2015年以来零售环节利润较好的情况下,提高生产负荷成为一些地炼改善运营状况的主要方式。毕竟炼厂除炼油外,还要自产自销,因此即便在炼油利润缩水甚至亏损的情况下,仍然要开工生产,地方炼厂整体利润情况较2014年明显改善。

我国内供原油价格走势对比图

2014-2015年进口原油均价对比图

国有炼厂利润明显改观

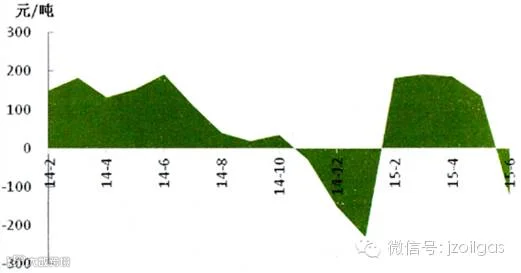

国有炼厂利润从2015年2月开始扭亏为盈,1~5月平均炼油利润理论值维持在200元/吨左右,仅2015年6月略有亏损,炼油环节整体利润情况较2014年下半年已经有了明显改观。

国内炼油企业在2015年1月至今的国际油价逐步上涨中利润逐步增长,多数炼油企业扭亏为盈。究其原因可分为两方面:其一,进口原油价格低位运行,自产原油结算价同步走低;其二,炼厂加工原料——原油价格上涨速度不及炼油产品价格上涨速度。

我国进口原油运输周期多在1个月左右,而在通关、转运至油库及最终进入炼油装置至少也得半个月的时间,因此整体算来原油从结算到进炼油装置至少需要40天。而我国成品油新定价机制是10个工作日调整一次,40天至少调整3次。所以,国际油价在不断上涨过程中,原料价格是40天之前的低价,而成品油价格将连续上调三次,炼油厂自然会盈利。国有炼厂成品油有品牌效应,在低价原料的同时,还保证了产品的相对高价,多方共振,使国有炼油利润大幅改观。

国有炼厂炼油利润走势图

2014-2015年地炼加工原油利润走势图

地炼利润改善有限

地炼加工原油利润增长较少,且2015年5月以来,随着原油上涨的乏力,盈利再度转为亏损。我国地炼上半年加工原油的平均盈利不足200元/吨。另据卓创了解,2015年1~6月地炼原料总量的50%以上为原油,一改前期地炼以燃料油为主要原料的历史。

由于较高的消费税(燃料油消费税在1 140元/吨左右),地炼炼制燃料油利润理论上仍然处在完全亏损状态,初步估算亏损在300元/吨左右。不过经实际了解,目前有的地方炼厂仍然在加工如稀释沥青等原料,这在很大程度上规避了消费税,因此地炼实际加工燃料油为盈利。但是即便将所有的因素考虑在内,其加工利润也不会超过150元/吨。特别是在目前人们对油品质量高度警觉的情况下,地炼油品质量没有赢得消费者信任,产品价格上涨乏力,这是其利润不及国有炼厂的重要原因。

总之,今年我国炼厂炼油利润得到较大改善,国有炼厂不仅炼油利润大幅改善,其零售环节的盈利也不错。但地方炼厂利润仍然不容乐观。如果将环保与税收的监管、油品升级的压力及银行资金的收紧等因素考虑在内,地方炼厂生存环境今年来改善力度有限。(来源:中石化新闻中心;金正纵横编辑整理)