文|孙慧

摘要 对同处于油气田周边的新疆和内蒙古两个自治区,重点从天然气的资源开发、运行现状和发展形势等方面进行比较,得出:内蒙古在探明天然气储量、天然气产量、LNG 工厂规模数量等方面高于新疆;新疆在管网规模、管道覆盖率、消费总量、天然气使用人口、LNG 加气站建设等方面优于内蒙古。这两个自治区的天然气消费主体均为化工行业,煤制天然气规划规模相当。新疆与内蒙古均为我国主要的天然气产区,同时,也是煤制天然气、LNG 重型货车、LNG 液化厂的重点发展地区。新疆应充分利用政策优势和资源优势,建设大型天然气化工基地,打造西部天然气资源通道和集散地;内蒙古应充分发挥地理优势,加快跨区天然气管道建设,构筑区域性管网,打造中部天然气集散地。

目前,国内有关天然气工业方面的研究,多侧重于国内整体或者某地区的天然气工业的宏观发展,各省市区之间的横向比较研究较少。新疆与内蒙古均为西部少数民族自治区,同处油气田周边,在天然气工业发展上有相似之处,又各具特色。本文重点从天然气的资源开发、运行现状和发展形势等方面,对新疆和内蒙古的天然气工业进行比较,为其天然气产业的发展提供参考。

1 天然气资源状况

新疆和内蒙古两个自治区均为我国主要的天然气资源区。新疆拥有塔里木、准噶尔和吐哈油气盆地,探明天然气储量约1.8×1012m3。其中,以塔里木盆地为主,2011 年底累计探明天然气地质储量约1.3×1012m3,约占新疆三大油气盆地天然气探明储量的72%。

内蒙古的天然气资源主要集中在鄂尔多斯盆地,探明天然气储量约3.5×1012m3,主要集中在苏里格气田。苏里格气田探明、基本探明天然气储量累计达3×1012m3,是国内第一个储量超万亿立方米的整装大气田。

2 天然气工业运行现状

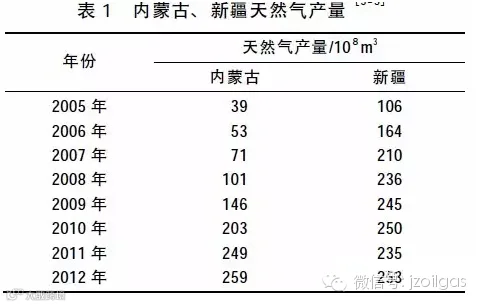

2.1 天然气产量

近年来,新疆和内蒙古两个自治区天然气产量均大幅提高。2005 年至2012 年,新疆天然气产量从106×108m3 增加到253×108m3,累计增加147×108m3,年均增加21×108m3,年均增长率13%;内蒙古天然气产量从39×108m3增加到259×108m3,累计增加220×108m3,年均增加31×108m3,年均增长率31%。

2005 年至2010 年新疆天然气产量高于内蒙古,到2011 年内蒙古天然气产量首次超越新疆,这主要得益于苏里格气田产量的大幅增加。新疆和内蒙古近年天然气产量见表1。

2.2 天然气管网

2.2.1 管网规模

新疆依托塔里木、准噶尔和吐哈油气田和西气东输管道一线、西气东输管道二线等干线管道,天然气管网建设迅速。截至2012 年底,新疆已建、在建天然气管道72 条,总长约10 000km,总输气能力约1 730×108m3/a。天然气管道覆盖率相对较高,14 个地级单位中天然气管道已覆盖13 个,99 个县级单位中天然气管道已覆盖70 个。其中,北疆管网已基本建设完毕,覆盖除阿勒泰以外的其他地州;南疆管网(南疆天然气利民工程)于2013 年10 月26 日全线竣工投产。

截至2012 年底内蒙古已建、在建天然气管道仅11 条,区内总长约2 800km,总输气能力约155×108m3/a。内蒙古天然气管道相对集中,现有11 条管道中,有8 条均依托鄂尔多斯盆地天然气资源建设,主要覆盖呼和浩特、包头、鄂尔多斯3 个盟市。内蒙古管道覆盖率低,12 个盟市中,使用管道天然气的盟市仅6 个,东部盟市和绝大部分旗县均没有管道天然气,甚至未开始使用天然气。

2.2.2 参与企业

新疆现有天然气管道均由中国石油建设;内蒙古管道主体则相对多元化,既有央企(中国石油、中国石化等),也有省属国企(内蒙古西部天然气股份有限公司),还有中外合资企业(中国燃气控股有限公司)等。其中,内蒙古西部天然气股份有限公司是内蒙古主要的管道主体,拥有长庆—呼和浩特管道、长庆—乌海—临河管道、长庆—呼和浩特复线共3 条天然气管道,输气能力共约81×108m3/a,占内蒙古输气总能力的52%。而在市场准入方面,新疆和内蒙古均无明确限制。

2.3 天然气消费水平

2012 年新疆共消费天然气约83×108m3。全区14 个地州市均不同程度地使用了天然气,其中除阿勒泰地区外,其余13 个地州市均使用上了管道天然气。天然气消费主要集中在油田周边的乌鲁木齐、克拉玛依、阿克苏、巴州和吐鲁番,2012 年这5 个地州市的天然气消费量占全区总消费量的83%。全区消费结构以化工为主,约占43%;居民用气2012年约6.4×108m3,天然气使用人口约700×104,约占城镇人口的71%。 2012 年内蒙古全区共消费天然气约44.1×108m3。全区12 个盟市中除呼伦贝尔市外,其余11个盟市均不同程度地使用了天然气;其中使用管道天然气的盟市共6 个,分别为鄂尔多斯、呼和浩特、包头、阿拉善、巴彦淖尔和乌海。但是,天然气消费主要集中在呼和浩特、包头、鄂尔多斯3 个盟市,2012 年呼和浩特、包头、鄂尔多斯的天然气消费量占全区总消费量的比例高达88%。其中,鄂尔多斯市消费量最大,约25.7×108m3,约占全区总消费量的58%。从天然气消费结构来看,化工行业是内蒙古天然气消费的主要行业,约占全区用气总量的52%。2012 年居民用气约1.73×108m3,天然气使用人口约347×104,约占城镇人口的24%。

3 天然气工业发展形势

3.1 国家政策

2010 年5 月17 日至19 日新疆工作座谈会在北京举行,会议提出新疆实现“跨越式发展和长治久安”。会后国家相继出台了一系列支持新疆的政策和措施,与天然气产业相关的方面主要体现在资源税、天然气价格、天然气利用领域。

2010 年6 月1 日国家财政部发布《新疆原油天然气资源税改革若干问题的规定》。规定新疆原油、天然气资源税实行从价计征,税率为5%。2011 年11 月1 日修改后的资源税暂行条例正式实施,将原油、天然气资源税的从价计征由新疆扩展到全国,税率仍为5%。即,新疆和内蒙古在资源税方面享受相同的政策。

2011 年12 月国家发展改革委发布《关于运用价格杠杆促进新疆跨越式发展的若干意见》,指出要积极稳妥地推进新疆天然气价格改革,从低安排天然气门站价格,对部分承受能力较差的用户给予适当优惠。加强价格监管,降低当地输配气价格。根据2013 年6 月28 日发布的《国家发展改革委关于调整天然气价格的通知》,新疆增量气最高门站价格2.29 元/m3,内蒙古增量气最高门站价格2.48 元/m3。

自2012 年12 月1 日起,新版《天然气利用政策》开始实施,在放宽天然气利用领域的同时,仍然对化工用户保持紧缩,除天然气制氢项目外,其余化工用户均属于限制类和禁止类。但是,其中特别强调“除新疆可适度发展限制类中的天然气化工项目外,其他天然气产地利用天然气亦应遵循产业政策”。新疆和内蒙古在发展天然气化工上享受不同的政策,内蒙古需严格执行《天然气利用政策》,而新疆则享受“差别化”政策。

3.2 地方政策

新疆早在2010 年就编制了《新疆维吾尔自治区“十二五”天然气综合利用总体规划》,规划通过管道气、CNG、LNG 实施全疆空白城镇气化,同时,大力开发中重型运输车辆和油田专业设备油改气,以及工业用气业务,到2015 年将实现城镇人口使用天然气比例85%,城镇气化率100%。其中,南疆天然气利民工程是管网建设的重点,包括4 条干线、5 条支线、14 条兵团及农场支线,管道总长约2 485km,建成后将使南疆地州县级以上城市管道天然气覆盖率达到88%。同时,为配合大气污染治理工程,2012 年乌鲁木齐实施了锅炉“煤改气”工程,2013 年底市区90%的燃煤锅炉改为了燃天然气。

相比较新疆,内蒙古对天然气的认识稍差。内蒙古截至2013 年底,“能源管道规划”和“天然气十二五规划”仍未正式发布,仅在《内蒙古“十二五”规划纲要》中提出重点建设呼伦贝尔—哈尔滨、赤峰—北京、鄂尔多斯—武汉等煤制天然气管道,建设长庆—呼和浩特天然气输气管道复线。

3.3 新兴行业发展潜力

3.3.1 煤制天然气

新疆共规划煤制气项目24 项,总建设规模约1 500×108m3/a。其中,获国家发改委核准的项目1 个,为伊犁庆华55×108m3/a 煤制天然气项目;获国家发改委“同意开展前期工作”的项目9 个,分别为中电投新疆霍城60×108m3/a 项目、新汶矿业新疆伊犁40×108m3/a煤制天然气项目、准东300×108m3/a 示范项目(包括7 个项目)。

内蒙古共规划煤制天然气项目约42 项,总建设规模约1 431×108m3/a。其中,获国家发改委核准的项目2 个,分别为鄂尔多斯的汇能16×108m3/a 煤制气项目和赤峰的大唐40×108m3/a煤制气项目;获国家发改委“同意开展前期工作”的项目5 个,分别为新蒙能源煤炭清洁高效综合利用示范项目40×108m3/a、国电内蒙古兴安盟煤化电一体化示范项目40×108m3/a、准格尔旗煤炭清洁高效综合利用示范项目120×108m3/a(包括3 个项目)。

新疆和内蒙古规划的煤制气总规模相当,但是,新疆项目数量少于内蒙古,单个项目的规划规模平均为62.5×108m3/a,高于内蒙古的34×108m3/a;从获核准和“同意开展前期工作”项目总数来看,新疆规模455×108m3/a 高于内蒙古规模的256×108m3/a;项目进展方面,两区各有一个项目投产。内蒙古赤峰大唐40×108m3/a 煤制气项目和新疆伊犁庆华55×108m3/a煤制天然气项目均在2013 年12月正式对外供气。

在外输管道方面,内蒙古规划的外输管道既有大石油公司建设管道,如,中海油煤制天然气北线管道;也有煤制天然气项目自建管道,如,赤峰大唐项目外输管道。而新疆则以大石油公司规划建设的外输管道为主,如,中石化新疆煤制天然气外输管道工程。

3.3.2 LNG 重型货车

新疆和内蒙古同为我国的产煤大省,公路物流业发达,重型货车(简称重卡)数量多,且路线相对固定。近两年天然气重卡由于比柴油重卡运输成本低,成为新疆和内蒙古关注的重点之一。截至2012 年底,新疆累计建成约145 座LNG 加注站,内蒙古已建LNG 加注站数量92 座。目前,新疆和内蒙古均致力于将加注站尽快网络化。新疆建设步伐快于内蒙古,新疆以昆仑能源新捷和新疆广汇为主,规划2015 年两公司的LNG 汽车加注站数量将达700 座;内蒙古参与建设企业约50 多家,规划2015 年将建成282 座LNG 汽车加注站。

3.3.3 LNG 工厂

据不完全统计,新疆已建成、在建、已批未建和同意开展前期工作的LNG 工厂项目约8 项,总规模约760×104m3/d,折合产量超过25×108m3/a(一年生产工期按330 天计,下同);内蒙古全区已建成、在建、已批未建和同意开展前期工作的LNG 工厂项目约30 项,总规模超过2 000×104m3/d,折合产量达66×108m3/a。

由于我国天然气价格相对低廉,天然气管网还不完善,目前,新疆和内蒙古LNG 工厂效益明显。但是,随着天然气管网的建设和完善,天然气价格的提高,新疆和内蒙古LNG 工厂的销售对象将逐渐转变为LNG 汽车,销售区域也将大幅缩减。若按照重卡百公里耗气50 m3,年行驶10×104km 测算,新疆25×108m3/a 的LNG 工厂规模需置换重卡约5×104辆,相当于现有重卡的天然气气化率约45%;而内蒙古66×108m3/a 的LNG 工厂规模需置换重卡约13×104辆,相当于现有重卡的天然气气化率约65%。但是,LNG 汽车发展主要依靠淘汰旧车后购置新车,其发展速度可能不及CNG 汽车,一旦市场发展滞后,LNG 工厂的产品销售将面临挑战。

4 结语

新疆和内蒙古均为我国西部少数民族自治区,均为我国主要的天然气产区,同时,也是煤制天然气、LNG 重卡、LNG 工厂的重点发展地区。但是,新疆天然气工业运行优于内蒙古,且享受差别化的国家政策。

在未来发展方向上,新疆和内蒙古由于各自优势不同,发展方向也有所不同。新疆最大的优势是政策优势,自身对大力发展天然气也目标明确,未来应充分利用政策优势,建设大型天然气化工基地;利用国产天然气、煤制气和进口天然气的资源优势,打造西部天然气资源通道和集散地。内蒙古最大的优势是地理优势,距离环渤海等高端用气市场较近。未来应首先提升天然气地位,在提高自身天然气利用水平的同时,充分发挥地理优势,加大、加快建设内蒙古至环渤海等地的天然气管道,构筑区域性管网,打造中部天然气集散地。

(作者:孙慧、单蕾、王小龙)(转载于《石油规划设计》2014年第4期)