1 国际油价趋势

受世界经济缓慢复苏影响,全球原油需求将保持缓慢增长,全球油气供给持续相对宽松。2014年6月份以来国际油价持续下跌,油价低位震荡,据EIA 2016年9月预测,2016年布伦特原油价格全年平均为37美元,此后将逐步回暖(图1)。

低油价的主要原因有:产量持续上升、供大于求、金融市场的平衡、国际地缘政治等因素,另一个重要因素是石油工程技术进步使得开发深层油气和复杂油气成为可能性。目前大部分学者认为油价将长期低位震荡,油气行业寒冬短期不会转暖。

图1 国际油价趋势预测

2 全球石油工程市场规模

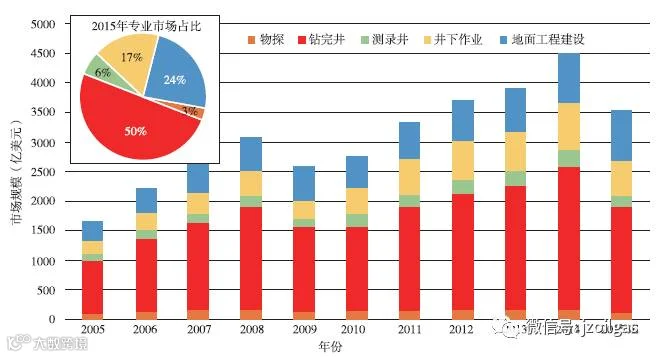

国际石油工程业务通过多年持续增长后,2015年市场规模呈大幅下降态势,全年市场规模达3525亿美元,同比下降约22%,其中,钻完井占比50%,地面工程建设占比24%,井下作业占比17%,(图2)。据EIA预测,2016年国际石油工程市场规模预计达2700亿~3000亿美元。全球在用钻机数量大幅下滑,2016年4月在用钻机已经比2014年高峰时下降了60%以上。其中北美地区下滑幅度最为严重,中东基本保持稳定,南美下降50%以上,非洲和欧洲下降近40%,亚太下降30%。

当前,由于油价低迷,国际石油勘探开发投资总额呈递减趋势,但中长期来看,原油价格将随着供需的逐渐平衡而趋稳,并随着需求的逐渐增加缓慢回升,从而带动勘探开发投资增加,进而对油服市场的规模产生积极影响。预计在2020年油价逐步回升至80美元/bbl、2030年稳步增长至100美元/bbl的情景下,2020年和2030年油气勘探开发投资规模将分别达到7900亿美元和10400亿美元。据IHS公司研究,100亿美元的E&P 投入大约可以创造出陆上37亿美元钻井及油井服务、14亿美元管道建设市场,以及海上33亿美元钻井及油井服务市场。

图2 石油工程市场规模和结构变化趋势

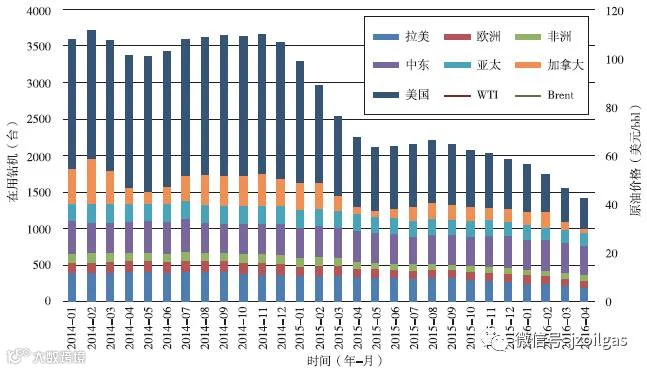

受油价影响,油服市场短期低迷后将再次恢复增长态势,预计2017年开始回暖,2020年全球油服市场规模将增至4800亿美元,2030年将进一步增至6000亿美元。国际油公司和国家油公司主导的高新技术服务市场的规模将越来越大。随着新技术的持续研发和新装备的陆续投入使用,生产效率将不断提高,生产成本则逐渐下降,以前不具备开采价值、甚至难以开展勘探开发活动的区域,包括深海、北极圈、重油、页岩油等将成为油公司的产量增长点。这些勘探开发活动对油田服务商提出了更高的要求,涵盖尖端科技水平、特定要求的装备、高质量的内控管理、严格的HSSE标准等。据BP 预测数据,至2035年欧佩克组织的原油供应增量约为700×104bbl/d,总量达3900×104bbl/d,年均增长1%,由此带来的服务市场需求也将持续增长。全球在用钻机和油价变化趋势见图3。

图3 全球在用钻机和油价变化趋势

3 西方油服公司现状与发展战略

3.1 西方油服公司现状

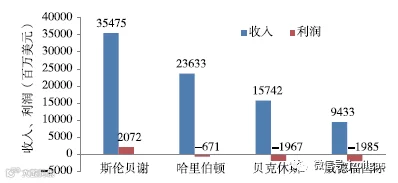

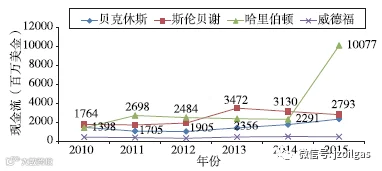

国际油服公司大致分为两类,一类是综合性油服公司。这类公司的竞争群组主要有斯伦贝谢、哈里伯顿、贝克休斯、威德福等公司,其业务范围贯穿整个油服业务链,包括物探、钻完井、测录试、油田服务、地面工程等产品和服务等。这类油服公司全球为数不多,为各大油公司提供技术服务,占全球油服市场份额的17%。2015 年多数公司业绩大幅下滑,图4为四大油服公司2015年收入及利润情况对比。综合性油服公司的发展目前呈现出如下趋势:国际竞争力增强,资本运营熟练,核心业务和能力更加突出;研发投入加大,技术进步明显,业务集成深度发展,一体化服务程度加强;由跨越式发展向可持续发展战略转变。

图4 2015年四大油服公司收入及利润对比

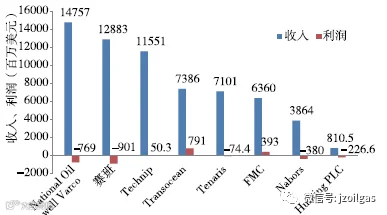

第二类是专业性油服公司和承包商。这类公司的竞争群组主要有国民油井、Technip、Tenaris、Nabors、Transocean、FMC、Hunting等公司其业务范围涉及物探、钻井、地面工程、油田服务、装备制造等工程服务业务。2015年受低油价影响,多数公司业绩大幅下滑,图5显示了2015年部分专业服务公司和承包商收入及利润。专业性油田服务公司的发展趋势表现为在专项技术服务领域保持技术领先,通过并购迅速扩大规模和技术实力,建立战略联盟关系开拓市场。

3.2 西方主要油服公司发展战略

国际油田服公司发展战略呈现出相似性,均主要包括创新、一体化、国际化、成本领先等战略,不同之处体现在各公司的差异化战略,斯伦贝谢战略重点放在测井技术及装备,哈里伯顿战略重点关注固井压裂技术与装备,贝克休斯重点关注井下工具,威德福侧重技术集成及配套工具(页岩气),国民油井战略重心是钻井装备制造业务,CGGV是物探工程,Technip关注地面与海洋工程,Nabors重点则是钻井及装备制造。由于市场影响因素越来越多,市场集中度越来越高,多寡头市场竞争结构明显。

图5 2015 年部分专业服务公司和承包商收入及利润对比

4 低油价下西方油服公司发展策略与动向

低油价预期将会进一步影响油公司的上游业务,油服公司利润空间缩小、资产贬值、融资困难。为应对冲击,国际知名公司纷纷调整发展战略、优化业务结构,如控制支出和现金流、关停低效项目,技术创新、低成本服务,控制投资规模,优化资产结构,创新运营模式、提升竞争能力等。

4.1 压低服务价格,创新一体化服务

油公司勘探开发支出减少,直接影响了油服公司工作量及收入,油服公司纷纷通过降低服务价格和提高效率来维持合约。Transocean的深水钻机自2015年11月起为埃克森美孚提供服务,每天收费比之前降低了41%;EGO提高生产效率,在得克萨斯州南部鹰滩页岩每口井的平均钻井时间从2015年的8.9d缩短为2016 年的7.7d。

国际油服公司通过为客户提供勘探开发一揽子解决方案和一体化服务,保证市场份额,实现效益的最大化。同时与油公司建立战略联盟,实现互利双赢。如斯伦贝谢获得哥伦比亚石油公司Casabe油田为期10年的一体化作业合同;哈里伯顿获得埃尼石油公司在伊拉克南部祖拜尔油田20口井的油田增产一体化项目,包含LWD、防砂、酸化、测试服务;贝克休斯在挪威海域获得BDC公司3年期总包项目,涉及定向钻井、LWD/MWD、电缆测井、泥浆等领域,还提供岩屑回收清理业务。

4.2 注重现金流,削减人工成本

低油价下,为抵御经营风险,油服公司更加注重现金流。贝克休斯采用出售部分核心装备、提供一揽子服务等方式,增加现金流入,采用减员、控薪等手段,控制现金流出;哈里伯顿通过筹资获得了100亿美元现金流(图6)。

提升管理效率、削减人工成本等管理费用是油服公司通常采用的应对低油价策略之一。斯伦贝谢统一了研发、工程、制造、维护平台,优化管理流程与作业系统,更好地发挥规模优势,提高管理效率;公司还整合研发机构,关闭合并了150个机构。

自2014年11月以来,斯伦贝谢、哈里伯顿、贝克休斯、威德福公司分别裁员3.4万人、2.2万人、1.9万人、2.75万人,Narbors裁员1.55万人,与2014年2.9万人相比裁员近53.5%。

图6 四大油服公司2010—2015 年现金流情况

4.3 以科技创新为核心,靠技术赢市场

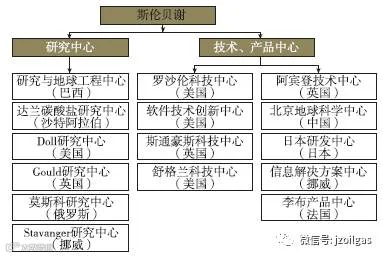

低油价下油服公司更加注重科技创新,实施技术领先战略,提升核心竞争力。通过研究勘探开发中的共性技术问题,开发适用性、通用性强的技术,着重培育自有技术品牌,扩大高端技术及装备市场份额。创新模式中,通常是核心技术自主研发,基础、前瞻技术与大学或研究机构分工合作,投资大、风险高的技术与油公司合作等。如GE将制造领域的专业经验和六西格玛方法相结合,在控制和优化生产过程方面进行创新,成为制造业追求的标杆,这正是其进军石油工程装备制造及服务领域的强大后盾。油服公司为保证科技创新的实施,拥有系统化的研发组织结构和管理流程,形成了从基础研究、工程开发、装备制造、技术服务到技术培训的一体化的技术创新组织体系。斯伦贝谢研发体系分两个层次,其中全球研究中心6个、产品与技术中心9个(图7)。哈里伯顿通过自建和收购的方式,在美国、加拿大、印度等国家和地区拥有12个研究中心、9个制造中心,并与20多所大学和美国能源部等建立了合作关系。

图7 斯伦贝谢研发架构

油服公司为持续提升技术创新能力,近年来保持了较高的研发投入(图8)。2008—2014年,科研投资基本呈逐年上升态势,未受油价影响。贝克休斯因受并购案的影响,2014年研发投资降至2010年水平;2015年哈里伯顿受并购影响,研发投资未披露。预计油服公司2016年研发投入将增加。

4.4 实施国际化战略,强强联合,持续完善业务链

低油价下,各油服公司十分注重地区间的协调和全球化发展。通过并购、联盟等举措,强强联合,持续完善业务链,巩固市场地位,提升综合一体化服务能力。例如,斯伦贝谢2014年收购英国RDR公司和加拿大SAXON公司,拓展钻井承包业务;2015年与Helix合作优化海底油井增产系统,与德国Bauer成立合资公司生产陆地钻机,收购CAMERON公司提升油井井口业务能力。

Nabors2014年出售公司在阿拉斯加北坡的油气资产,收购挪威2TD钻井公司(2TD Drilling AS),获取旋转导向技术;2015年将公司完井及生产服务业务(增产、CT、修井等业务作价28.6亿美元)并入C&J Energy Services,占股比例为53%,以1.06亿美元收购Nabors Arabia 49% 的股份,成为全资子公司,并与哈萨克斯坦国家石油公司联合组建哈油钻井服务公司,提高在哈份额。

北美陆上物探公司GOK收购了CGG北美陆上业务;北美物探公司Dawson 与TGC 宣布签署战略合并协议;OneSubsea 公司与Subsea7 公司合作,提高项目交付率、海底开发采收率和运营效率;Seadrill 公司转让低端钻井辅助平台,放弃FPSO 业务,注入高端资产; 贝克休斯2015 年试图与哈里伯顿合并,但未能通过欧美的反垄断审查,主要原因是产品线重叠、市场占有率过高;Technip 将与FMC 合并,实现优势互补, 全面提高海底油田运营水平,两公司合并后将更名为TechnipFMC,预计2017 年初完成,并购成功后将有望成为全球第二大油服公司。

4.5 创新运营模式,提升市场竞争力

为抵御低油价带来的风险,油服公司创新运营模式,即油公司与服务公司签订油气田共同开发合同,油服公司负责前期技术服务投入,油公司负责油气生产运行,双方分享收益[15]。例如,斯伦贝谢和哈里伯顿主动加强与石油公司间的风险合作,通过签订绩效合同(Performance-based Contract),将服务和产品的价格折扣与作业井的油气产出奖励挂钩,风险共担。2015 年, 斯伦贝谢参与了北美8 个油气项目的合作开发,目前公司所管理的油田产油量为25×104bbl/d。哈里伯顿从基金公司筹集5 亿美元用于推行油气合作开发项目;贝克休斯与Aker Solution 合作提高海底油田开发的产量;加拿大Precision 钻井公司与斯伦贝谢签订针对北美市场的长期合作协议。

5 对我国油服企业的启示和建议

5.1 以效益为中心,加快一体化发展

油服公司以产品线和市场布局为基础,根据市场变化调整经营策略,保证市场份额;围绕核心业务,加强与油公司的战略联盟,促产业链向前或向后延伸,实现完备的产品线;从单一专业服务向一体化、综合化服务和总承包方向发展。

5.2 加强创新驱动,提升核心竞争力

以满足市场需求为目的,强调解决关键技术问题的能力,关注石油工程全技术链技术,重视软件、工具、装备等技术载体研发,确保核心领域的技术优势[16]。此外,建立完善技术可持续性创新模式,按照基础研究—技术研发—模拟与中试—工业应用的层次建设好研发体系;加大技术载体和高端制造业的扶持培育力度,完善研发与应用的体制机制;培育国际高端技术品牌与服务品牌,加强技术标准、技术手册和作业流程建设。

5.3 强化一体化合作,抱团取暖

央企应发挥上中下游业务全、勘探开发链条长的优势,建立勘探开发、油田服务协同发展机制,注重内部市场保护,强化自主技术应用。在方案制定上, 集成技术优势,优化勘探、开发、工程、管理各环节, 实现勘探开发工程一体化;在技术应用上,推进一体化技术示范,降低各环节技术成本,打造统一的技术品牌,降本增效。外部则谋求合作共赢,加强与大客户的战略联盟,抱团取暖,锁定长期合同,巩固市场地位。

5.4 提升资本运作水平,关注“一带一路”油气合作

加强与国家油公司和国际油公司的合资,确保市场份额;与国际油服公司或研发机构加强合作,开发新技术,开拓新领域;寻求并购专业技术服务公司或研发机构,获取核心技术,扩大市场份额。实际上国内一些油服公司已经开始了资本的布局。谋划长远发展,提升战略管理能力,要抓住国家战略行动和资源合作机遇,谋求发展。“一带一路”涉及的国家多是世界常规油气主分布区,油气合作具有先行优势和带动作用,同时注意规避合作风险,加强技术适用性,把握需求,推动研发、装备制造和技术服务合作。

(来源:石油科技论坛)

长按识别二维码关注我们

专注于为油气企业提供技术调研,行业研究,企业管理和油气翻译等服务。