2017年12月8日,国际能源署(后面简称IEA)在北京发布了《2017世界能源展望》,里面“中国”成为报告的关键词,也是本《展望》详细探讨的主题,报告披露世界能源展望,特别是中国的能源结构和消费趋势。其中:

★ 报告中指出中国已经成为世界能源发展的风向标,2030年,中国将取代美国成为世界上最大的石油消费国。但这也是中国经济增长放缓的时刻,印度预计将在2025年后成为全球石油消费增长的主要贡献者。

★ 2040年时中国有四分之一的轿车会是电动汽车,这意味着中国不再是全球石油消费的主要驱动力量。

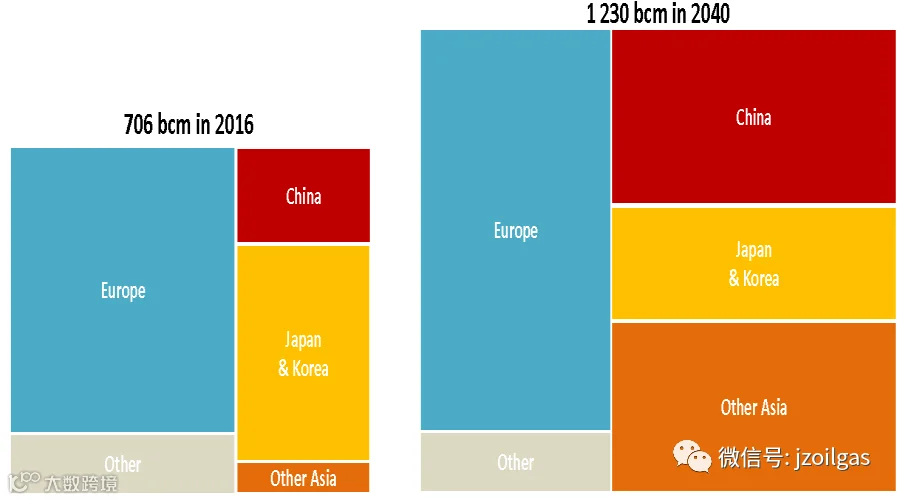

★ 到2040年时,中国会占到全球天然气需求预计增量的四分之一,预计进口天然气2800亿立方米,仅次于欧盟,使得中国成为全球天然气贸易的关键所在。

★ 尽管电动汽车来势汹汹,但宣告石油时代终结还为时尚早。

★ 到2040年时,天然气会占全球能源需求的四分之一,从而成为全球能源结构中仅次于石油的第二大燃料。

关键词一:中国变,一切皆变

❖ 中国能源需求增长速度放缓,2040年中国不再是全球石油消费的主要驱动力量

IEA把报告发布地点选择在北京,也显示中国对能源的影响力可谓深远。中国所采取的道路将对全球市场、贸易和投资流动、技术成本和实现共同的全球目标产生深远影响。时期到2040年,中国的政策选择和进口需求对全球贸易和石油、天然气和煤炭投资有巨大的影响,到2040年接近30%的石油国际贸易流向中国,同样几乎四分之一的天然气交易与中国有关。

中国正在进入发展新阶段,能源政策现在更加注重电力、天然气和更加清洁高效的数字化技术。过去以重工业、基础设施建设和制成品出口为导向的发展曾经让数亿人摆脱贫困,包括能源贫困,但是中国的能源系统却以煤炭为主导,留下了严重的环境问题,每年空气污染会导致将近200万人过早死亡。中国国家主席提出“能源革命”、“向污染宣战”、向服务型经济转型,这些举措正在推动能源行业朝着新的方向发展。能源需求增速明显放缓,从2000年到2012年的年均8%降低到2012年以来的年均不足2%,在新政策情景中进一步放缓,到2040年时年均增速只有1%。

❖ 中国将成为全球最大的石油消费国,但不再是石油需求增长的最大来源

到2030年,对运输燃料的需求持续增长,意味着中国将取代美国成为世界上最大的石油消费国。但这也是中国经济增长放缓的时刻,印度预计将在2025年后成为全球石油消费增长的主要贡献者。

市场改革、常规油气的储量消耗和页岩气不确定前景是决定中国石油和天然气供应的主要因素。中国是世界第七大石油生产国,但自2014年以来油价下跌对中国经济前景造成了沉重打击,导致投资降低,并加快了成熟传统油田的递减速度。IEA预测石油产量持续下降的趋势将持续很长时间,尽管新油田开发以及对石油复苏的关注有助于减缓石油产量下降的速度,预计2040年的中国石油产量将略高于3万桶/日。

但随着中国更快的清洁能源转型,特别中国占到全球电动汽车投资的40% 以上,针对轿车和卡车的燃油效率措施更加严格,到2040年时,有四分之一的轿车会是电动汽车,这意味着中国不再是全球石油消费的主要驱动力量,2025年之后印度的需求增长更大。中国在煤炭市场依然是独占鳌头,但是IEA的预测表明,其煤炭消费已经在2013年见顶,到2040年时会下降将近15% 。

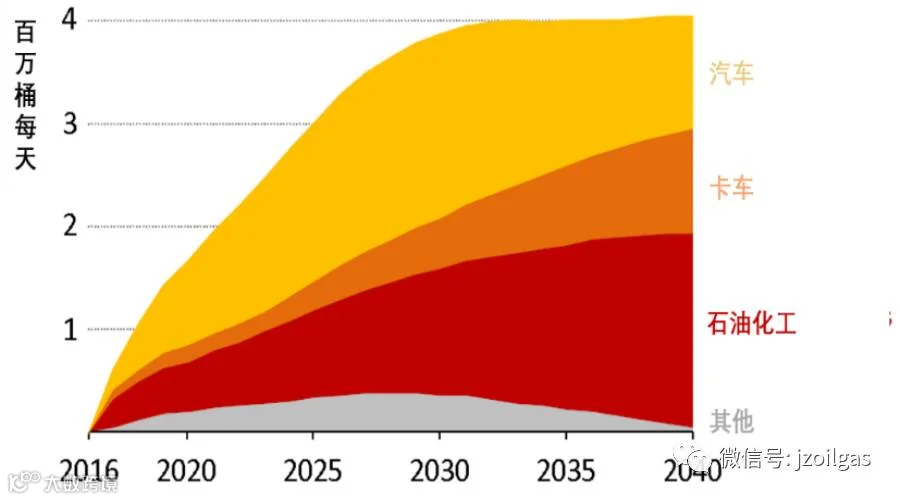

图1中国原油需求结构,IEA预测中国汽车石油消耗2030年见顶

❖ 中国天然气消费潜力巨大

与石油相比,天然气产量的前景更为乐观,其中页岩气占主要组成。尽管中国页岩资源的质量和最终的生产成本仍存在很大的不确定性,根据拟议的天然气市场改革,天然气管道网络进一步发展将促使天然气消费增长。即使国内产量增加,满足中国的天然气需求也需要进口的大幅增加:2040年,1500亿立方米的进口来自管道(与俄罗斯的新气源进一步增强与中亚的联系)以及1300亿立方米的进口LNG。

到2040年时,中国会占到全球天然气需求预计增量的四分之一,预计进口天然气2800亿立方米,仅次于欧盟,使得中国成为全球天然气贸易的关键所在。

到2040年,天然气需求上升到超过6000亿立方米,使中国成为全球第二大天然气消费国,仅次于美国,天然气在中国主要能源结构的份额从6%到超过12%。

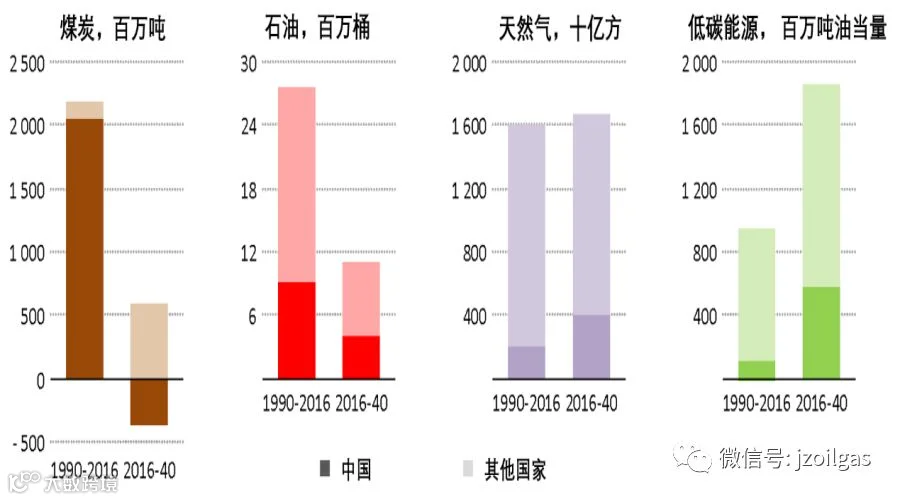

图2中国能源结构变化图

关键词二:尽管电动汽车来势汹汹,但宣告石油时代终结还为时尚早

到2025年时,美国会占到全球石油供应增量的80%,近期油价下行压力还将持续,世界各地的消费者还尚未做好告别石油时代的准备。在新政策情景中,一直到21世纪20年代中期,需求都会保持强劲增长,但随后由于效率提高和燃料转换会减少乘用车的石油消费(尽管到2040年时,全球轿车保有量会在现有的基础上翻一番,达到20亿辆),需求增长会显著放缓。其他行业的强大动力足以让石油需求保持不断上升的轨迹,到2040年时达到1.05亿桶/天:石化行业的石油消费是最大的增长源泉,紧随其后的是卡车(燃油效率政策覆盖到现今全球轿车销售的80%,但是只覆盖到全球卡车销售的50%)、航空业和航运业的消费不断增加。一旦美国致密油在21世纪20年代后期达到峰值,非欧佩克成员国的石油产量总体回落,市场将会更加依赖中东的石油产出来平衡市场。到2040年以前,仍需要大规模的投资来开发总计6700亿桶的新资源,主要是弥补现有油田产量下滑造成的不足,而非用以满足需求的增长。随着石油供应和服务市场的紧缩,公司必须转向条件更为复杂的新项目,给成本和价格带来持续的上行压力。

美国致密油上涨空间加大,向电动汽车转型步伐加快,将会使油价长期保持在低位。IEA在低油价方案中对这一可能性进行了探讨,在该方案中,致密油资源估算量翻了一番,会达到超过2000亿桶,这会促进美国供应的增加。更广泛的采用数字技术有助于控制全球各地的上游生产成本。额外的政策和基础设施支持会推动全球电动汽车保有量以更快的速度发展,到2040年时电动汽车会接近9亿辆。同时,人们倾向于假设主要产油区有能力承受油气收入降低的风暴,这足以让油价到2040年时维持在50~70美元/桶的范围。然而,这尚不足以引发全球石油消费的重大转机。即便乘用车市场迅速转型,要达到全球需求的高峰还需要加强其他行业的政策行动。否则,在石油价格较低的情况下,消费者没有多少经济动力放弃使用石油或提高石油使用效率。同时,预测的需求增长强劲,至少近期来看如此,而包括2017年在内连续三年新建常规石油项目投资不足,使未来市场的平衡令人担忧,这会造成21世纪20年代新增供应短缺的重大风险。

关键词三:天然气

✦ 2024年时,天然气会占全球能源需求的四分之一

天然气是《WEO-2017》重点探讨的燃料,在新政策情景中,到2040年时,天然气会占全球能源需求的四分之一,从而成为全球能源结构中仅次于石油的第二大燃料。在资源丰富的地区,如中东,扩大天然气使用的情况比较简单,特别是天然气可以替代石油的时候。在美国,天然气供应充足,即便是没有限制使用煤炭的国家政策,天然气发电一直到2040年都将在电力生产中占有很大的份额。但预计天然气需求增长的80%是在以中国、印度和其他亚洲国家为主的发展中经济体,这些国家的大部分天然气需要进口(所以运输费用很高),基础设施往往还没有到位。这反映了天然气似乎非常契合本地区政策工作重点这一事实,天然气可以供暖、发电、车用,比其他化石燃料产生的二氧化碳和污染物排放要少,有助于解决对空气质量的广泛担忧。但竞争格局很激烈,竞争不只是来自煤炭,还有可再生能源,到21世纪20年代中期时,可再生能源在一些国家会成为比天然气更加便宜的新型发电方式,从而使天然气电厂变成调峰电厂。节能增效政策也会抑制天然气的使用:尽管到2040年时天然气发电量会增长一半以上,但由于天然气电厂效率提高,相关的天然气用量仅会增加三分之一。

图3天然气进口增长预测

✦ 天然气有助于实现清洁能源转型,但还需不断努力

随着石油和煤炭的回落以及可再生能源强劲上升,在可持续发展情景中,天然气成为全球能源结构中最大的单一燃料。确保天然气使用带来明确的气候惠益依赖于采取可信的行动,尽量减少大气甲烷(一种影响很大的温室气体)排放。在可持续发展情景中,到2030年时,天然气的消费会增长将近20%,在2040年左右仍然保持在这一水平。在该情景中,天然气的贡献在不同地区、不同行业、不同时间会有很大差异。在严重依赖煤炭的能源系统中(比如中国和印度),在缺乏可再生的替代能源可供使用的情况下(特别是在一些工业部门),或者在融入高比例的波动性可再生能源要求电力系统具有季节灵活性的情况下,天然气会发挥重要的作用。加强行动力度,处置油气产业链上的甲烷泄漏,对于提升天然气的环境形象是必要的:这些排放不仅是唯一的人为甲烷排放,而且减少其排放也是花费最少的。据估算,全球油气行业每年会排放7600万吨甲烷,IEA对减少这些甲烷排放的成本首次进行了全球分析,分析表明,其中40~50%的排放无需付出净成本便可削减,因为所捕获的甲烷的价值可以抵消减排措施的费用。在新政策情景中,落实这些措施对到2100年降低全球平均地表温升产生的影响与关闭中国现有的所有燃煤电厂产生的影响一样。

✦ LNG份额不断增加

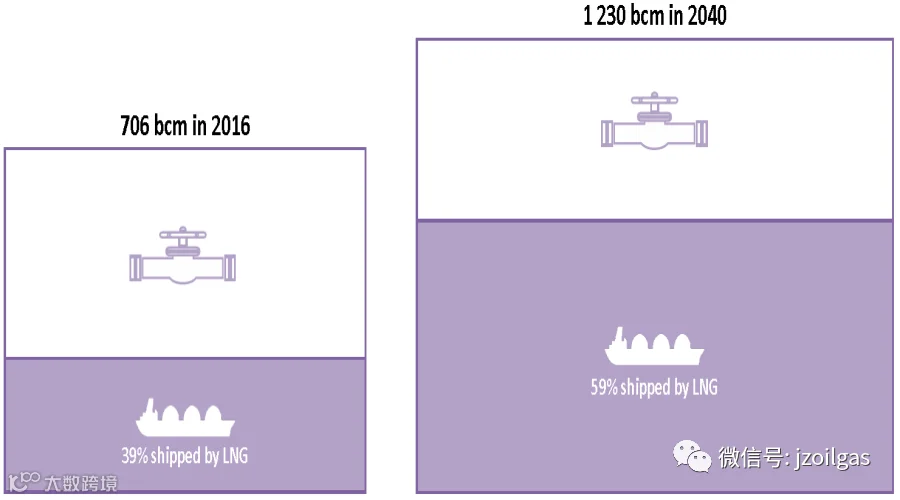

天然气新秩序正在涌现,美国液化天然气有助于加速转型,形成一个灵活性更大、流动性更强、全球化程度更高的市场。在当前供应充足、价格较低的时期过后,确保天然气依然廉价可用、安全可靠对于其长期发展前景至关重要。到2040年时,液化天然气会占到长途天然气贸易预计增长的将近90%:在一个看重液化天然气可选性的世界中,各大新建管线奋力挣扎,鲜有例外,最著名的例外情况是俄罗斯和中国之间的天然气运输管道。日本和其他亚洲经济体的市场自由化以及组合投资企业——具有多处供应资产的大企业——的崛起推动了天然气市场的转型。市场上也出现了一些新买家,通常规模较小:液化天然气进口国的数量已经从2005年的15个增加到如今的40个。天然气供应也更加多元化:到2040年时,液化天然气工厂的数量会翻一番,主要的新建工厂是在美国和澳大利亚,其次是俄罗斯、卡塔尔、莫桑比克和加拿大。价格形成日益依赖于不同气源之间的竞争,而不是与石油价格指数挂钩的定价。目的地可灵活选择,定价以配送枢纽为基础,有现货可供选择,使得美国液化天然气成为引发更广泛的天然气市场诸多预期变革的催化剂。尽管如果变革步伐和方向上的不确定性会让新投资望而却步,在21世纪20年代时会出现天然气市场硬着陆的风险,但天然气新秩序会带来天然气安全的红利。长期来看,液化天然气市场规模扩大、流动性增强可以弥补能源系统其他环节灵活性降低带来的问题(例如,随着煤电退役,一些国家的燃料转换能力会降低)。IEA估计,到2040年时,主要进口地区把其进口量提升10%会需要大约十天左右的时间,这比欧洲、日本和韩国现今所需的时间少了一周。

图4天然气运输方式及其份额

ATTENTION

近期文章推荐,点击标题即可查看

06、北美页岩气再遭挫折:多家环保组织指责页岩气开发污染环境

07、如何成为国际一流研究院?

金正纵横成立于2010年,专注于石油、天然气上游领域。是一家有着国际视野的专业咨询服务机构,在中国北京和美国休斯顿均有公司。业务范围包括:技术咨询、行业研究咨询、商务咨询和油气翻译服务。经过7年多的发展,已成功完成了超过200个国内外油气咨询项目,为上百家油气企业提供优质服务并获得认同。

您的关注是我们前进的动力

www.jzoilgas.com