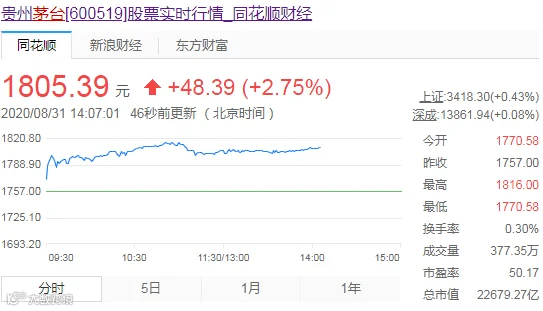

白酒股今日再次爆发,贵州茅台股价突破1800元,总市值达2.27万亿元,续创历史新高。

2020年,茅台股价在疫情初期受到短暂影响,迅速上扬,创造一个又一个新高,稳居1700元以上。

7月15日晚间,因受《人民日报》旗下新媒体“学习小组”推出重磅文章《变味的茅台,谁在买单?》,罕见并猛烈地对茅台展开了炮轰,质问:茅台酒凭什么成为官场腐败硬通货?7月16日,贵州茅台股票收盘价跌落至1614元,跌幅达到7.9%,创两年来最大单日跌幅,一天市值蒸发1740亿元。

一时间,一些看热闹的人嘲讽茅台跌落神坛,成为“腐败”的代名词。然而,茅台股价受短暂影响后,逐步回升上扬,又一次站到了历史最高点。为什么茅台有如此强劲的抗压力?

茅台集团“智慧茅台”建设启动大会,茅台集团董事长高卫东指出,“茅台之所以能够实现持续跨越式发展,关键就在于在每一个历史发展节点都能紧跟时代发展潮流,做出正确的判断和决策。”

01

头部时代,龙头酒企保持较高的增长速度

2020年,占据中国白酒企业15%数量的头部酒企的增长是建立在85%酒企下滑甚至消亡的基础之上的,中国酒业全面进入头部竞争时代。即使在2020年全球新冠疫情大爆发的情况下,茅台和五粮液两大龙头依然保持了较高的销售和净利增长速度

截至目前,上市白酒企业中报业绩已披露完毕,龙头酒企业绩保持稳增长。贵州茅台上半年实现净利226亿元,同比增长13%;五粮液实现净利108亿元,同比增长16%;泸州老窖实现净利32亿元,同比增长17%。

东北证券认为,白酒方面,行业动销与库存的恢复,龙头酒企下半年动销有望逐季加速。当前板块估值虽然有所上升,但对应行业格局优化,集中度提升具备其合理性,长期来看,产业向好,强者恒强,趋势不改,无惧调整。

太平洋证券近期发布研报称,高端酒批价近期稳中有升,需求环比改善+宴席回补性消费+渠道任务量的动态适配调整,渠道对于中秋放量后的价格表现信心提升逻辑不变,因此旺季回款预计将踊跃。

02

传统消费旺季即将来临,市场向好

“金九银十”传统消费旺季也即将到来。从去年中秋前批价见顶回落的前例,机构预计,中秋国庆旺季白酒批价高点有望在9月下旬见到。

民生证券认为,由于目前国内流动性仍然较为宽松,加之国内疫情已得到基本控制、后续消费反弹可期,因此茅台投资属性持续存在、供需格局仍难颠覆,下半年预计茅台价格仍然总体是牛市格局,而2020年底至2021年初极有可能是茅台提出厂价的关键时间窗口。茅台批价的回升对于茅台股价以及整个白酒板块的投资情绪来说都具有十分重要的正向意义。

白酒陆续进入旺季政策发布期,高端酒率先启动,经销商对于旺季的价格表现信心较此前加强,同时也对中秋国庆旺季的需求更进一步有信心。太平洋证券看好贵州茅台、五粮液、泸州老窖、山西汾酒、古井贡酒、顺鑫农业、今世缘。

(来源:整理网络,如有侵权敬请告知)

— E N D —

国酒时空

汇聚天下酒友·传播国酒文化

扫描关注·更多精彩

觉得好看,点这里