今日贵州茅台股价低开5.62%,报1619元/股,当前股价1640元/股,总市值2.06万亿。

贵州茅台三季报显示,2020年前三季度实现营业收入672亿元,同比增长10.31%;归属于上市公司股东的净利润338亿元,同比增长11.07%。对于这样一份季报,市场有评论认为“低于预期”。

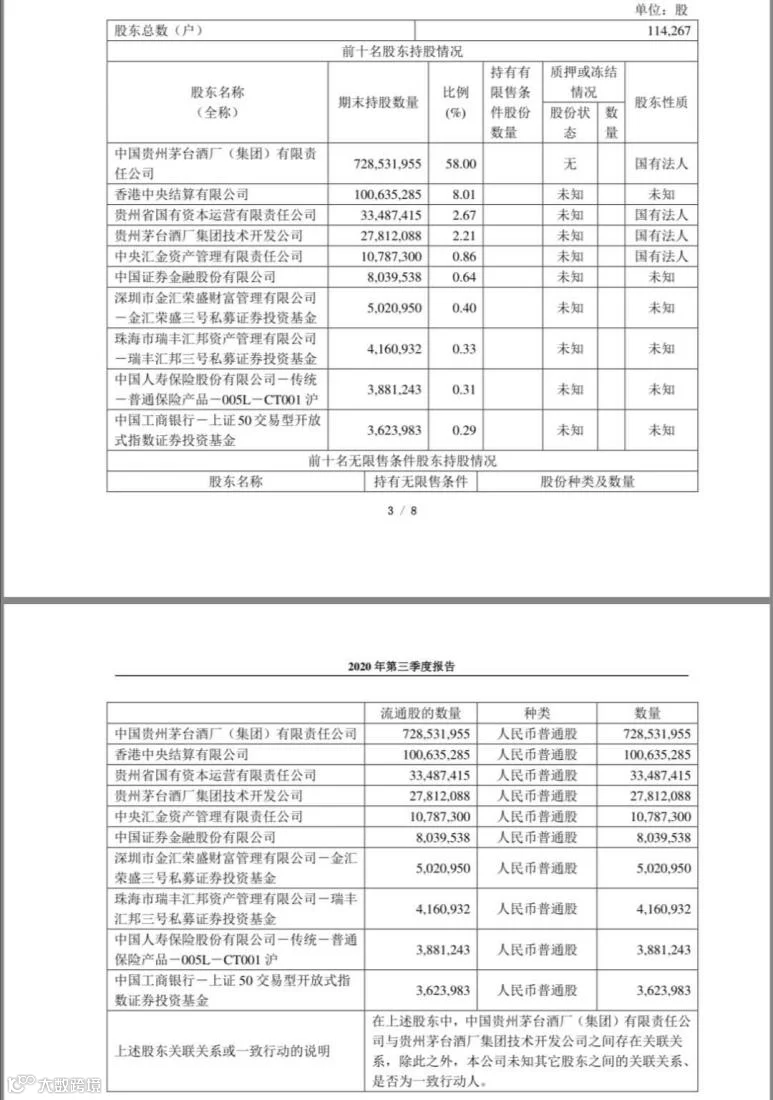

国资减持,全年业绩依旧有望更快增长

与此同时,茅台的股东榜也发生变化,特别是贵州省国资进行了较为明显的减持。

贵州省国有资本运营有限责任公司作为茅台的第三大股东,在第三季度减持了1675.26万股,持股比例由二季度末的4%下滑至2.67%。上半年跻身茅台第十大股东的贵州省金融控股有限责任公司,也退出前十大流通股榜单。

不仅如此,第二大股东香港中央结算有限公司持股比例由上半年的8.45%将至8.01%,减持551.3万股。

排名靠前的部分大股东减持茅台,是高位导致的回调预期?还是更为直接的高位套现?

就增长速度来说,尽管2020年前三季度营收和净利都保持着两位数的增长,但相比往年,增速在明显下滑。贵州茅台披露的2017、2018、2019年三季度财报显示,其营收增速分别为59.4%、23.07%、16.64%,净利润增速分别为60.31%、23.77%、23.13%。

茅台营收的主要来源有两部分,茅台酒和系列酒。前三季度,茅台酒收入占总营收比例仍达到89%。而系列酒营收70亿,较去年同期略微下滑。有分析称,作为价值投资标的,贵州茅台业绩能否保持高增长,从而支撑资本市场的表现,成为很多人的“增长焦虑”。

从股价增速上来看,茅台股价低点为943.08元(3月19日),高点为1828元(9月2日),半年左右涨幅接近100%。有分析称虽然市场看好贵州茅台发展,但短期内大概率不会再走出像前期单边暴力拉升的行情,而是切换到“慢牛”行情,而且在这过程中,不排除回调的可能性。

不过,在大基数的情况下,茅台仍保持两位数的增长,足以说明茅台这份财报的含金量。而且四季度是白酒消费旺季,在茅台酒市场价格坚挺的背景下,茅台全年业绩有望将实现更快增长。

茅台正处于营销体系阵痛期

另外,通过三季度报告可发现,茅台集团通过直销渠道卖酒高达84亿元,接近去年同期直销主营业务收入的3倍!但传统经销商的批发渠道销售却增长不多,同比增长不足2%。

造成这一现象的原因是,在今年旺季,茅台首次对传统渠道实现不增量,却加大对新渠道的供货,批发渠道收入占营收比重从去年前三季度高达95%降至今年同期的87%。这是贵州茅台在营销体系改革路上必经的阵痛,这也造成了茅台销售额增长放缓,不及投资界人士预期。这或许是茅台股价低开的原因之一。

另外,茅台酒市场价格依旧保持在2800元/瓶左右,很多人都在催促茅台酒涨价,似乎这样可以挤压黄牛,也可以增加茅台自身的利润。

但是,茅台集团需要考虑的不是暂时的高利润,而是需要长远的发展和长期的利润。飞天茅台酒之前的价格,买得起的人一般都集中在40岁以上的人群。然而由于身体原因,影响力和他们喝的酒精量正在下降。一旦二三十岁的这群人变老和年轻人没有形成喝茅台酒的习惯,茅台酒集团将陷入尴尬境地。

酒的替代作用很强,买不起茅台酒的年轻人可以喝五粮液或洋酒。只是他们一旦习惯了,就很难喝到茅台酒。因此茅台集团非常渴望用官方价格红利来培养新客户。

现在,茅台集团加强直营渠道的投入,即可以通过更新营销体系加强市场调控,也可以更加适应年轻一代消费群体的消费习惯,形成新一代忠实消费者,实现长远发展。

— E N D —

国酒时空

汇聚天下酒友·传播国酒文化

扫描关注·更多精彩

觉得好看,点这里