近期石油市场的好转很大程度上是由于中国显示出需求恢复正常的迹象。2020年5月中国原油进口量创历史新高,环比增长近20%,至11.34mbdd。然而,目前所表现的强烈的市场活动热情似乎正在消退。在中国港口前堆积如山的油轮中,可以看出,在6月和7月中国市场的购买兴趣已大大减弱,这意味着春季购买狂潮主要是由前所未有的低油价驱动的,中国的炼油厂需要几个月的时间来消化目前库存的原油。粗略地看一下中国进口的主要来源,我们将看到中国原油采购市场在夏季的疲软似乎是不可避免的。

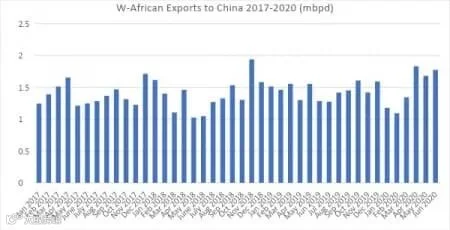

1.西非:向中国的出口量正在下降

如果要按照装货日期看西非国家向中国的出口,则没有什么理由可以预期会出现大幅下降。总体交易量已恢复到疫情前的水平,此外,中国买家对尼日利亚原油的需求量也有所增长。此外,今年6月将创下西非有史以来最高数量的58个货轮到达中国,带着 多达80多种,100万桶的货物(航行时间大约为40-45天)。然而,由于山东和天津的港口外已有大量油轮排队,未来的采购将变得非常复杂--至少有12艘装有WAF的船已经等待卸货了几个星期。

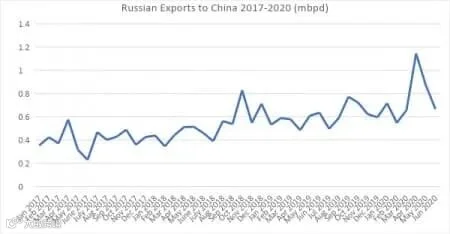

2.俄罗斯:海上运输量正在下降

今年5月,俄罗斯对中国的海上原油出口再度创下历史新高,俄罗斯对中国的海上出口已攀升至1.15mbdd,中国的炼油厂从太平洋,地中海甚至波罗的海的港口大量进口。实际上,中国已经成为了波罗的海沿岸船只四月份的主要目的地,大约有25%的原油运往中国。为此,像Unipec这样的贸易商将租用VLCC,这些VLCC会在丹麦的Skaw港口附近收集较为分散的原油,然后花费将近两个月的时间前往山东和天津。在购买狂潮之后,波罗的海的乌拉尔出口的繁荣场面已经消失(6月仅一批货物),俄罗斯与中国的海上贸易又回到了以ESPO为主的传统模式。

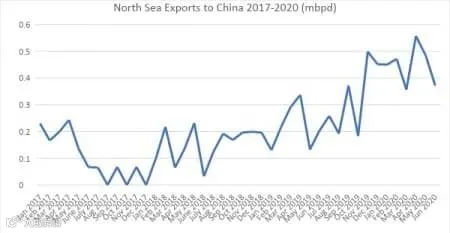

3.北海:对中国的出口量正在下降

在今年的上半年,随着北海的原油与布伦特-迪拜EFS之间的差价越来越少,中国市场逐渐开始加大了从北海市场获得原油的数量。当货运量在2月至3月开始上升,并在4月达到顶峰(0.56mbdd)时,所有的炼油厂都愿意转移自己的购买方向,其中Forties和Johan Sverdrup是两个最受欢迎的油区。这意味着从到港量来看,2020年6月将是有记录以来的运量最高的月份,将有12艘船到达1950万桶原油。挪威Johan Sverdrup是中国炼油系统的很重要的增量补充,该油田近60%的产量已在今年头六个月内完工。但近期由于布伦特-迪拜EFS的报价重返溢价状态,英国和挪威的6月货运量环比下降了近25%。

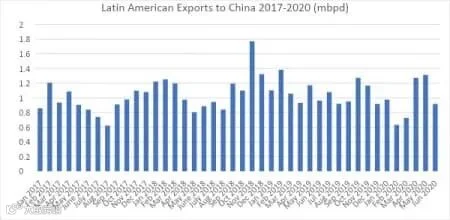

4.拉丁美洲:对中国出口量开始下滑

与上述所有类别相比,中国从拉丁美洲进口的原油总量与如今的进口量相当–-中国炼油厂平均每月从委内瑞拉,巴西,哥伦比亚和美国购买30-40百万桶。厄瓜多尔随着美国收紧围绕马杜罗政权的制裁措施,中国炼油商从奥里诺科地区购买原油变得更加困难(尽管并非不可能),而且中国从拉丁美洲的贸易方向总体也向巴西倾斜。因此,当以中国为目的地的装载量在5月达到13个月高点1.32mbdd时,巴西可以获得占总数的80%的原油贸易时,就没那么不正常了。尽管巴西原油在中国市场上占有明显的份额,但五月后拉丁美洲对中国的出口总值已降至1mbpd以下。

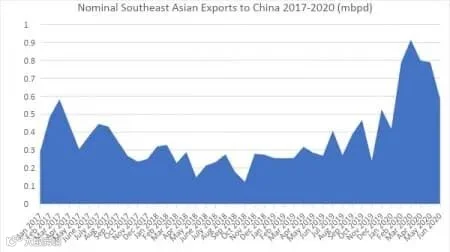

5.东南亚对中国出口正在下降

在二十世纪初,东南亚国家在中国原油供应中的作用相对较小,偶尔有越南或马来西亚货物运抵中国炼油厂,但它们在总量中所占的份额始终牢牢保持在个位数。但是在过去的12个月中,随着马来西亚和印度尼西亚成为转运的主要地点,东南亚对中国市场的重要性日益提高。通常,这些货物与东南亚地区没有直接关系(委内瑞拉最近向中国交付的大部分货物都是通过马来西亚运送的),如果没有进行详尽的审查,甚至可能被视为区域内部。在2020年3月至4月左右达到峰值之后,东南亚地区的STS活动似乎减弱了,6月运往中国的原油数量也有所减少。

您的关注是我们前进的动力

www.jzoilgas.com