业务结构:核心产品稳健,渠道转型深化

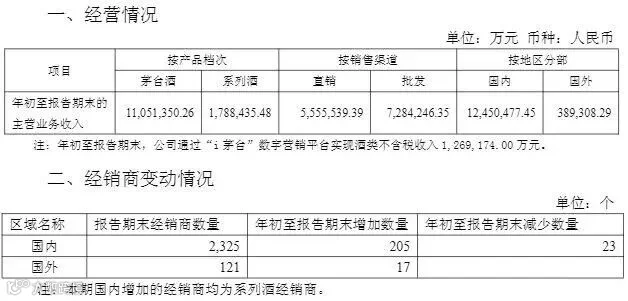

产品结构分化明显:2025年前三季度,茅台酒营业收入1105.14亿元,同比增长9.28%,仍是公司核心增长动力。系列酒营业收入178.84亿元,增速显著放缓,延续了上半年仅4.68%的增长率。值得注意的是,系列酒二季度甚至出现7%的同比下滑,反映出次高端市场的竞争压力。

渠道转型成效显著:前三季度直销渠道收入555.55亿元,占总营收比例约42.3%。其中,通过"i茅台"数字营销平台实现酒类不含税收入126.92亿元 。直销渠道占比从2024年的35%提升至当前水平,成为公司利润增长的新引擎。批发渠道收入728.42亿元,增速放缓至约2.8% ,但国内经销商数量保持增长,三季度末达2325个,年内增加205个,减少23个,显示渠道信心逐步修复。

国际化提速:海外市场收入同比增长31.26%,占白酒行业出口额超70%,欧洲、北美等30余国市场深耕成效显著。公司上半年海外收入达11.19亿元,同比增长37.53%,目标2025年占比提升至10% 。但受文化差异、品牌影响力与关税壁垒等因素制约,国际化之路仍需长期努力 。

展望未来:新帅或有新思维

对于茅台未来增长点,有行业人士表示,主要来自三个方面:

首先是茅台酒产能释放带来的销量增长:2028年后茅台酒可售量将显著增长,为业绩提供持续支撑。

其次是直销渠道占比提升带来的毛利率改善:直销渠道毛利率高于批发渠道,占比提升将优化整体利润结构。

第三是国际化战略加速带来的海外市场增长:茅台已占白酒行业出口额超70%,未来增长空间广阔。

而茅台新任董事长陈华作为从能源跨界白酒行业的新任掌舵者,或许可以带来新的管理思维。

首先,战略方向可能调整,陈华在能源领域积累的精细化、标准化管理经验,可能应用于茅台生产端,如智能酿造车间建设、基酒质量追溯系统优化等 。另外,其在政府资源方面的优势,也可能加速茅台国际化进程,借助"一带一路"既有合作网络铺设白酒出海通道。