随着中秋、国庆消费旺季临近,白酒近日也迎来了上攻行情。白酒龙头贵州茅台再度成为市场关注的焦点。

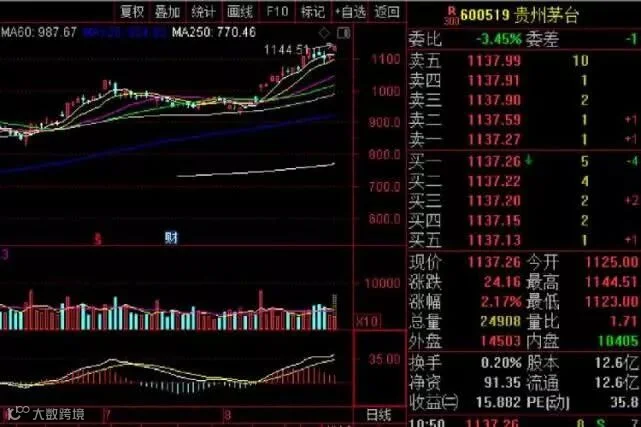

8月30日大涨近3%,创出1144.51元新高,截至下午收盘,报1142元,上涨2.6%,排名A股第三,年初至今累涨97.54%。

消息面,日前,国务院办公厅印发《关于加快发展流通促进商业消费的意见》。《意见》指出,党中央、国务院高度重视发展流通扩大消费。为推动流通创新发展,优化消费环境,促进商业繁荣,激发国内消费潜力,更好满足人民群众消费需求,促进国民经济持续健康发展,《意见》提出了20条稳定消费预期、提振消费信心的政策措施。

8月以来,多家券商再度开启对贵州茅台的“喊价”模式,大部分券商将贵州茅台目标价定在1200元上方,东兴证券更将贵州茅台目标价定为1424元。

东兴证券将贵州茅台目标价定为1424元。东兴证券食品饮料首席分析师刘畅指出,目前茅台普飞的一批价已经达到12年高位,接近2300元,终端的成交价也已经达到2500元以上。茅台酒价格一路上扬不仅仅是因为产品的稀缺性,更多是由于高端白酒需求的韧性强。其判断茅台酒的一批价在中秋旺季仍能维持在2000元的水平,高端白酒的逻辑目前是整个白酒板块逻辑中最顺畅的,建议坚定持有。

华创证券也上调贵州茅台12个月目标价至1250元。华创证券食品饮料首席分析师董广阳认为,集团关联交易方案超预期落地,近期多措并举控价稳市,降低市场波动保障稳健增长,充分展现茅台的格局和担当。贵州茅台势将迎来更多长线资金的信任和入驻,使之继续长期享受估值溢价。

东北证券则对直销占比进行了预测,今年上半年公司直销占比仅为4%,低于市场预期,根据全年直销的计划量测算,全年直销占比有望达到17%以上。目前物美超市、华润万家等首批入围商超已开始茅台酒预售,预计后续批次的招商、发货工作也将加速,增强下半年业绩的确定性,同时也有助于缓解批价的上涨压力。中长期来看,直销体系的建立将增强公司应对市场波动、熨平经济周期的能力,有助于公司保持稳定和健康的发展。

(本文转自上游新闻)

— E N D —

国酒时空

汇聚天下酒友·传播国酒文化

扫描关注·更多精彩

觉得好看,点这里