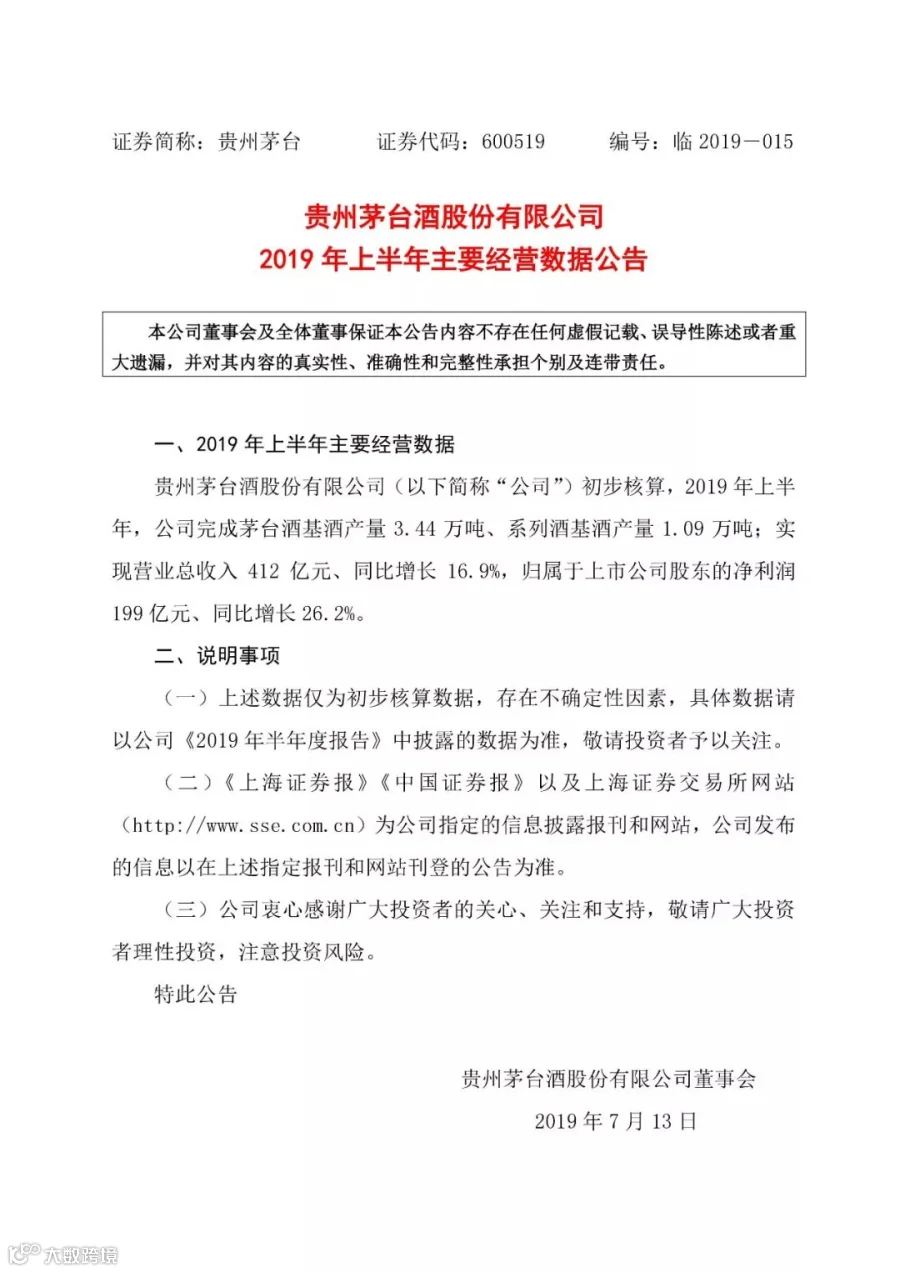

12日晚间,贵州茅台公布2019年上半年经营数据公告,2019年上半年,贵州茅台完成茅台酒基酒产量3.44万吨、系列酒基酒产量1.09万吨,实现营业总收入412亿元、同比增长16.9%,归属于上市公司股东的净利润199亿元、同比增长26.2%。

成绩预告一出立马引起市场关注,简单算来,贵州茅台今年上半年平均每天盈利1.1亿元。另外,今年茅台集团的“千亿目标”早已人尽皆知,是否能顺利实现这个目标也受人关注。

面对上半年的经营数据,安信证券白酒分析师苏城对证券时报·e公司记者表示:“今年的千亿目标问题不大。”他分析称:“千亿是含税目标,上半年股份公司预告总营收412亿元,含税应该是450多亿元,再加上茅台集团的收入,预计过500亿元了。”另外,一位茅台资深投资人士、研究者张先生也对记者表示:“千亿努力可以做到的。实在不行,明年一二季度代理商的费用早点打过来就好了。”

从数据来看,2019年贵州茅台计划营业总收入增长14%,显然上半年情况是超过了前述计划。另外,纵观贵州茅台近年来经营数据情况,上半年营业收入往往低于下半年,下半年在多个重要节日助力下,往往也是白酒等消费品的旺季。

二季度增长放缓?

2019年茅台集团的千亿目标也许是“稳了”,但对于上半年的经营数据,市场分析人士却还是不太满意的。

苏城表示:“从经营情况公告来看,贵州茅台Q2收入应该是有所节制。”但他也讲到,“具体还要看Q2末预收款来佐证判断。”上述张先生也称:“果然第二季度增长放缓了,可能下周调整机会来了。”

2019年一季度,贵州茅台实现营收216.44亿元,同比增长23.92%;净利112.21亿元,同比增长31.91%。当时市场给出的分析是超预期,对比来看,贵州茅台第二季度增长情况确实有所放缓。

不断提升的目标价

市场对贵州茅台的价格预期也是一浪高过一浪,日前东兴证券又将贵州茅台目标价上调至1424元高位,这也是目前市场给出的最高目标价。

东兴证券指出,根据草根调研数据,茅台一批价近期已经站稳2000元,终端价格达到2400元左右。茅台批价的不断走强,主因茅台酒供不应求导致。按照2020年EPS计算,东兴证券给予贵州茅台30倍估值,上调目标价至1424元,上涨空间40%以上,维持“强烈推荐”评级。

面对终端价格过高问题,茅台也采取继续“控价”的措施,并进一步打击营销“乱象”。6月中旬,李保芳也曾表示,从今年初到6月底须确保1.4万吨投放量。另外,李保芳在贵州茅台集团召开警示教育大会上还表示,要持续巩固和扩大专项整治成果,积极配合做好案件审查调查,持续清理茅台酒违规经营权,防止和杜绝新的营销“乱象”;初步考虑,要针对供应采购、工程项目、市场销售三个关键系统,制定严格的程序性管理办法和廉洁从业禁止性制度等。

— E N D —

国酒时空

汇聚天下酒友·传播国酒文化

扫描关注·更多精彩

觉得好看,点这里