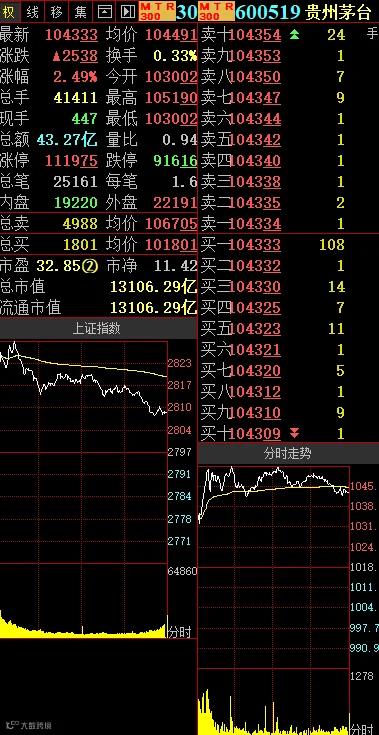

8月14日,贵州茅台股价连续第三天上涨。盘中最高上探至1051.9元,股价再创新高。截至收盘,贵州茅台股价收报1042.33元,涨幅为2.49%,总市值超1.3万亿元。太平洋证券发布研报称,考虑龙头溢价和业绩持续增长,将贵州茅台目标价调至1240元。

本周3个交易日,贵州茅台连续大涨,稳稳地站在了千元大关的上方。这3个交易日,累计涨幅达9.13%。

在“扛把子”贵州茅台的带动下,白酒板块集体发力,个股纷纷躁动。截止收盘,泸州老窖涨5.45%,酒鬼酒涨3.56%,今世缘涨3.02%。顺鑫农业、五粮液、古井贡酒等个股都有超过2%的涨幅。

贵州茅台的节节高升,离不开外资和机构的“力挺”。截至8月13日,北向资金已经连续5个交易日净流入贵州茅台,合计净流入11.12亿元。

而券商则是再次将贵州茅台的目标价调高。在8月14日太平洋证券发布的研报显示:“在不考虑普飞继续提价的前提下,预测2020年公司的收入增速为13%、净利润增速为16%。如果明年普飞提价,将继续上调明年的增速。考虑龙头溢价和业绩持续增长,根据2020年EPS给30倍PE,目标价1240元,对应2019年的动态PE为34.9倍,维持‘买入’评级。”

在贵州茅台集团直销方案落地后,中信证券在8月13日的发布的研报显示:“预计公司2019-2020年营收增速分别为15.90%、15.09%,归属于母公司的净利润增速分别为20.6%、17.4%,对应的每股盈余分别为33.80元、39.69元,维持买入评级,目标价 1150元。”

国信证券认为茅台集团方案落地超预期打消疑虑,市场保持供需紧平衡状态,批价坚挺回调幅度有限,公司具备通过调整产品和渠道结构实现均价提升和更高业绩弹性,上调2019-2021年EPS为34.94/41.07/46.94元,分别对应28/23/21倍PE,一年期目标估值1150-1232元,维持“买入”评级。

— E N D —

国酒时空

汇聚天下酒友·传播国酒文化

扫描关注·更多精彩

觉得好看,点这里