近期,白酒板块接连收到监管关注。

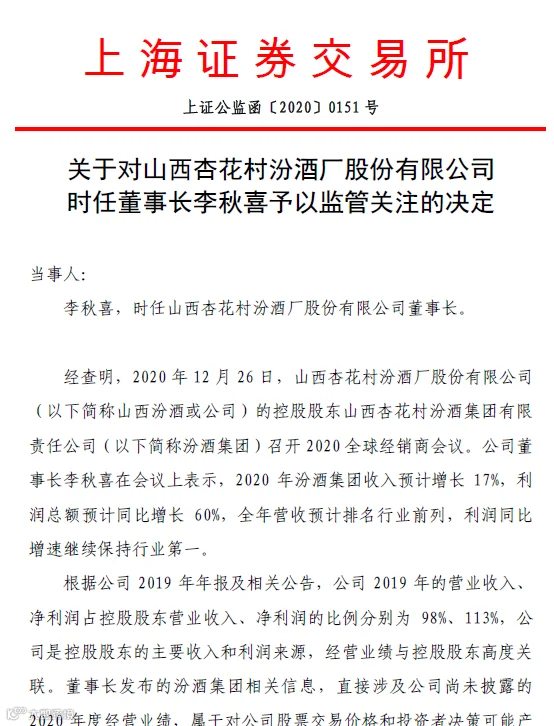

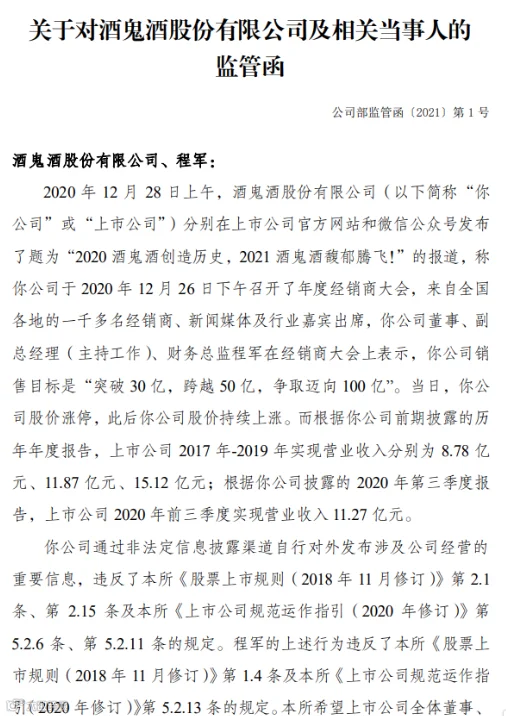

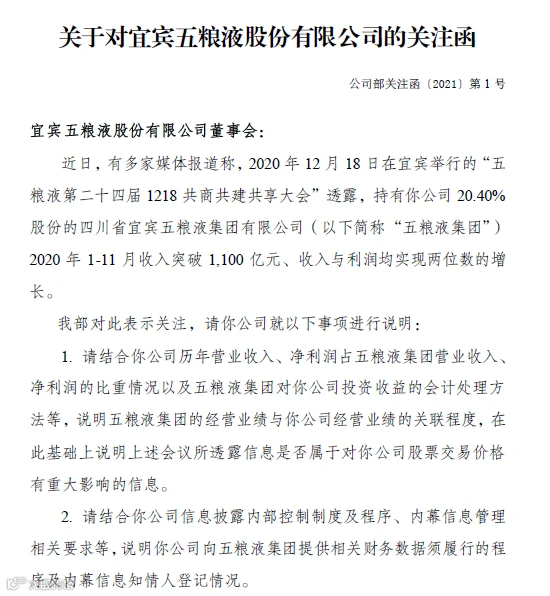

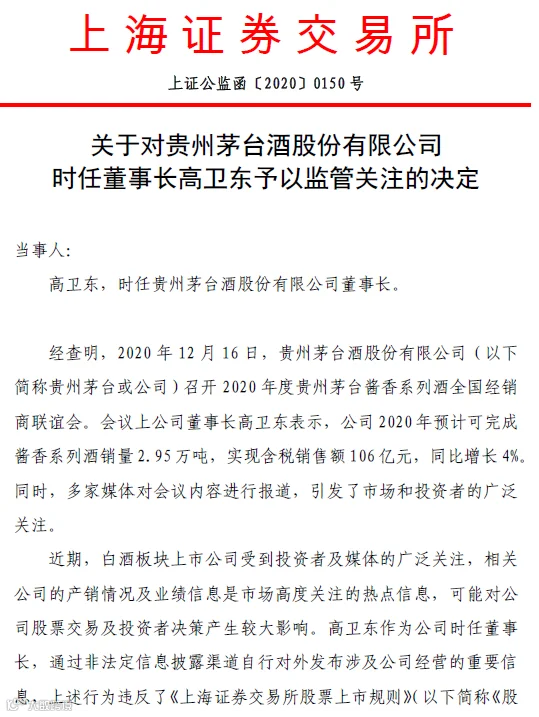

继贵州茅台和山西汾酒之后,五粮液和酒鬼酒又分别吃到关注函和监管函。其中,茅台、汾酒和酒鬼酒吃监管函是因为违规批露涉及公司经营的重要信息,五粮液被要求说明五粮液集团的业绩与公司业绩间的关联程度等问题。

众所周知,刚刚走过的2020年,股票市场最强的投资主线是大消费,其中白酒板块涨幅达127%。对于很多投资白酒的人来说,白酒就是一个“金蛋”。

尽管市场多次传出见顶的声音,不过白酒股的走势却让唱空者不断打脸。不仅如此,针对近期白酒行情,还有券商分析指出,临近年末,白酒开始进入销售旺季,基于近期白酒提价预期强烈,量价齐升特质不断凸显,景气继续,估值依旧存有一定的空间。

正此当时,监管连续对茅台、五粮液、汾酒和酒鬼酒发出监管函,犹如给白酒股的后期走势泼了一盆冷水。“监管密切关注酒业,可能代表一种态度。”有行业人士指出。

对于白酒股的走势,市场上永不缺乏看空派和看多派。

不久前,有雪球用户甚至发布了一封《敦促白酒多头投降书》。这份《投降书》从白酒缺乏持续上涨动力和缺乏年轻消费者等方面指出,白酒不会年年上涨。

看多派则继续看好白酒。中金公司认为白酒过去5年大牛市的核心逻辑没有发生变化,未来仍然是价位升级和品牌集中的过程,高端、次高端以及光瓶酒龙头会继续提升市场份额,并获得可持续的、确定性的增长。

1月4日,中金公司发布研报表示,上调贵州茅台目标价至2739元,2021年增长有望提速,看好公司长期成长潜力及业绩确定性。

不过中金公司在不久前的研报中也发出警告,称目前部分小酒企炒作已经脱离基本面,或对业绩增长有较大透支,资金推动上涨,需警惕短期情绪回落后带来的冲击。

按照中金公司给出盈利预测,一二线白酒龙头公司2021年平均PE估值在40倍水平,对应业绩增速20-30%左右,龙头估值尚未泡沫化。“一二线龙头公司未来4-5年左右仍然具备收入/利润翻倍增长的潜力,确定性强;对比海内外优质赛道的龙头公司,从白酒未来几年复合增速看,估值层面仍有相对优势。”