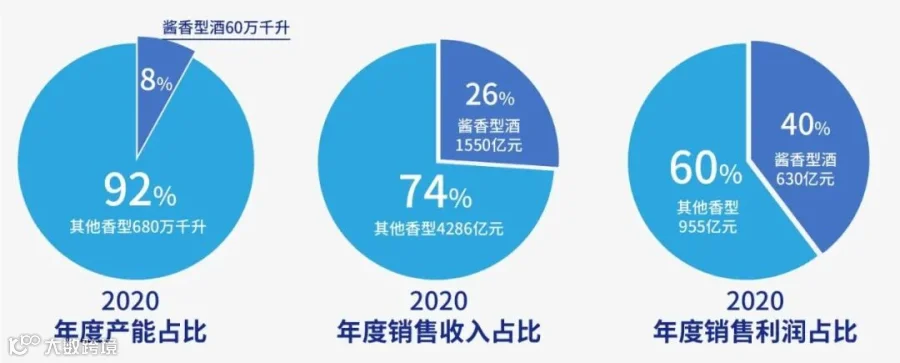

2020年1-12月,中国酱香酒产业实现产能约60万千升,同比增长约9%,约占中国白酒行业产能740万千升的8%;实现行业销售收入约1550亿元,同比增长14%,约占中国白酒行业销售5836亿元的26%;实现行业销售利润约630亿元,同比增长约14.5%,约占中国白酒行业利润1585亿元的39.7%。

就市场角度,酱酒市场规模和产业规模十年内翻一番,将达到5000亿和3000亿元。中国白酒品质升级和风味发展推动酱香型白酒快速崛起。

酱酒市场仍处于大牛市上半场,快速向前发展,企业之间也逐步形成分化,酱酒产业阵营愈发明确!

酱香酒航母茅台继续保持着收入、利税10%以上的平稳增长;习酒、郎酒两大酱香酒巨头出现了20-30%的快速增长;国台、金沙、钓鱼台酒、珍酒等主流酱香酒企业开启了80%-200%的增幅。

01

超级航母

贵州茅台股份有限公司2020年度实现销售收入977亿元,同比增长10%;实现利润455亿元,同比增长约10%。

茅台已经形成了茅台酒为航母,系列酒、集团旗下习酒、技开、保健等多品牌阵容形成的护卫舰、巡洋舰组成的超级航空母舰群。

难得的是,除茅台酒市场地位超然外,茅台系又形成了系列酒+习酒两个百亿级的二级火箭。

更为难得是,除了茅台酒供不应求外,2020年系列酒也全部实现了顺价销售和市场热捧,就连集团子公司技开公司下属的茅台醇等品牌也开始受市场追逐,未来集团产品也将一酱难求。

对行业而言,茅台航母的快速发展势能不但推动了酱香酒市场的快速扩容,也给酱香酒整体市场释放了更多的品类红利和价格红利。

02

酱酒两大

贵州习酒2020年度实现销售103亿元,同比增长31.3%;四川郎酒销售数据不详,根据观察,郎酒2020年整体销售收入应该稳居百亿,酱香板块可能在80亿元左右。

03

酱酒多强

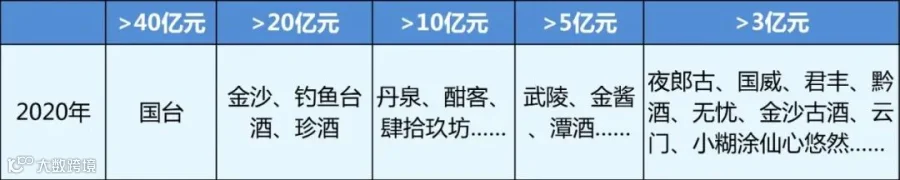

贵州国台酒业实现销售约45亿元;贵州金沙酒业实现销售27.3亿元;钓鱼台酒、珍酒年度销售联袂突破20亿元;丹泉、酣客、肆拾玖坊稳居10亿俱乐部;武陵、金酱、潭酒2020年销售收入跨过5亿元,向10亿元迈进。

04

仁怀本土

金酱领衔下,夜郎古、国威、君丰、黔酒、无忧等仁怀地区实力企业年度销售在2-5亿元之间。仁怀产区(茅台除外)整体实现销售收入约300亿元。

05

其它酱酒

年销售突破3亿元的酱香酒企业主要还有金沙古酒、云门酒业、小糊涂仙心悠然酒业等。

(来源酒业家)