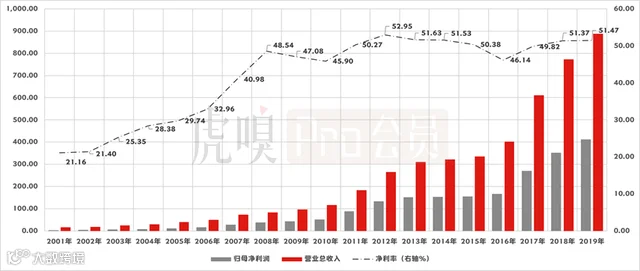

自2001年以来,茅台净利润从3.28亿元增长至412.06亿元,增幅124.62倍,累计年增速30.08%;驱动于业绩的高速增长,公司股价也获得了约352倍的可观涨幅,年化回报率约为34.09%。

以超长期的视角来看,我们可以发现,它的财务呈现以下特征:营业收入持续高速增长,同时净利率在逐渐增厚,尤其是在2001~2012年间,这个特征尤其显著。期间,公司营收从16.18亿增长至264.55亿,11年累计年增速达28.92%;净利率从21.16%增厚至52.95%,翻了约1.5倍;对应的净利润也呈现出爆发式增长,从3.28亿增长至133.08亿,11年累计增速达40.02%。

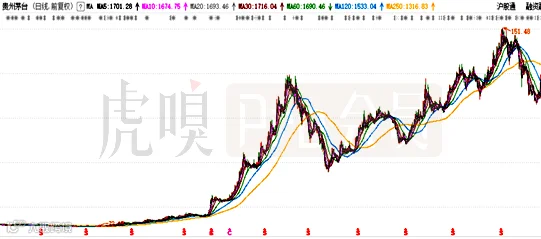

驱动于净利润的持续高速增长,茅台股价上涨约41倍(也贡献了茅台历史上股价的大部分涨幅):

在长牛的背后,支撑业绩高速增长的核心因素有哪些?

1)持续高增长的业绩离不开行业的高景气度。2003~2012年正值我国白酒行业发展的黄金十年。基础设施建设的高速发展带动了海量商务宴请需求,白酒行业呈现量价齐升的增长态势,产量从2003年的330万吨上升到2012年的1153万吨。

2)孕育而生的投资收藏属性也功不可没。品牌底蕴叠加酱酒“越陈越香”的差异化产品属性使其拥有了收藏价值和金融属性。相较于清香和浓香型名酒而言,茅台的终端消费结构除了即饮和送礼外还具备投资收藏需求。上涨的终端价刺激投资收藏需求,形成正向反馈循环,最后在终端供不应求局面下,保值增值的茅台酒显得更为稀缺,构筑强大的品牌护城河。

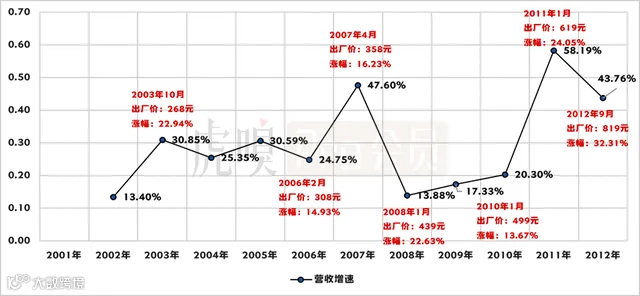

一方面,终端价格上涨拓宽了渠道价差,也给茅台提升出厂价营造空间。顺畅的渠道价格体系下,经过7次上调,出厂价从218元上涨到819元,贡献营收的高速增长。

备注:在此阶段中,2008年的金融危机对行业产生了一定冲击,但随后政府的4万亿计划使得我国基础设施建设的增速始终保持在20%以上,为白酒行业的需求提供了强劲支撑。在经历2008年行业增速的短暂下滑后,白酒行业又恢复了量价齐升的发展态势。我们可以看到,公司营收增长也受到一定影响。

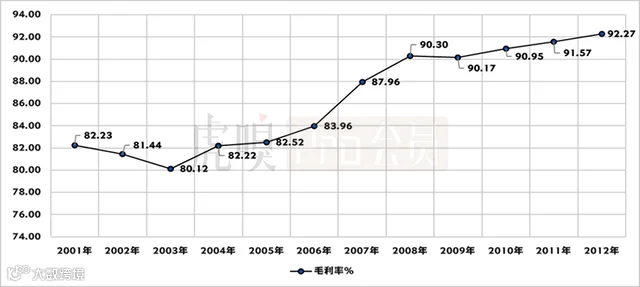

产品提价提升吨酒销售价格,从而毛利率逐步增厚。期间,公司毛利率从82.23%增厚至92.27%。

另一方面,茅台的投资属性及稀缺性使其产生了品牌拉力。在这样的背景下,公司极少投入广告费用。使得销售费用随着营收增长而摊薄,销售费用率显著下降,从14.11%摊薄至4.63%。

简而言之,茅台开启的是最高增长等级的“场景七”式的增长模式。在行业高景气、产品提价升级、品牌拉力、规模效应的四重作用下,营收高速增长(年化28.92%的增速),毛利增厚,销售费用率下降,净利率还翻了近1.5倍。最后,净利润得以充分释放,11年间,获得年均40%的持续增长。

(来源虎啸)