任泽平在个人社交平台力挺茅台走高端路线,并提出,茅台酒是未来中国最有可能走向世界的奢侈品牌之一,以后在国外的售价可以考虑是国内的2倍。不仅茅台应该走高端奢侈品定位,中国应该多出几个自主品牌去抢占全球奢侈品市场。

坚持文化自信,茅台可以走奢侈品路线

2012年以来,民间消费占绝大部分比重,茅台酒价格连创新高是市场选择的结果,是老百姓选择的结果,市场经济就是供求关系,价格是由供求决定的,限价没用、也没必要,违反市场经济规律。

西方奢侈品众多,中国也应该有文化自信,茅台酒是未来中国最可能走向世界的奢侈品牌之一,以后国外售价可以考虑是国内2倍。

任泽平称茅台的社会责任不应局限于让每个人都喝得起茅台,而是体现在交税、解决就业、扶贫、支持地方发展等上面,从经济学上讲,茅台涨价可以理解为一种税收,近几年茅台对地方发展贡献很大,这对大部分老百姓而言是有利的。

任泽平表示,茅台应该永远把质量放在第一位,此前做得很好,未来也不能放松;最主要的是做好自身,提高质量,做好企业社会责任,把品牌定位敞亮地对外说明白。

中信证券:茅台未来1年目标价3000元不变

3月14日,之前曾对茅台给出3000元目标价的中信证券发布研报表示,近期,茅台陆续对非标酒&系列酒提升出厂价:①系列酒提价10-20%不等;②总经销定制酒(出厂价普遍在1500元以上)提价50-100%;生肖酒(1299元提升至1999元)提价50%+;精品茅台(2299元提升至2699元)提价15-20%,以上非标预计占公司茅台酒总计划的8%-10%。测算增厚公司2021年收入约5-7%,归母净利润约7-9%,预计2021年公司收入同增近15%,归母净利润同增15-20%。我们认为,2021年茅台其他非标亦会从量或价角度助力报表弹性;且普飞批价稳定后,提价基础逐步夯实,期待未来普飞提价带来更多增长势能。坚定看好茅台核心资产价值,支撑最强、弹性较强,维持公司未来1年目标价3000元。

中信证券认为,白酒板块结构性景气不变,其中龙头企业短长逻辑兼备,量价齐升下,业务增长持续性&确定性极强:2021年经济回暖、白酒消费迎来较强复苏,春节强势表现亦增强2021业绩确定性;“十四五”龙头公司规划清晰&理性,望实现高确定性的量价齐升、空间明朗。未来龙头公司的核心资产价值进一步凸显,短期调整为布局机会,建议长期战略性配置白酒龙头。

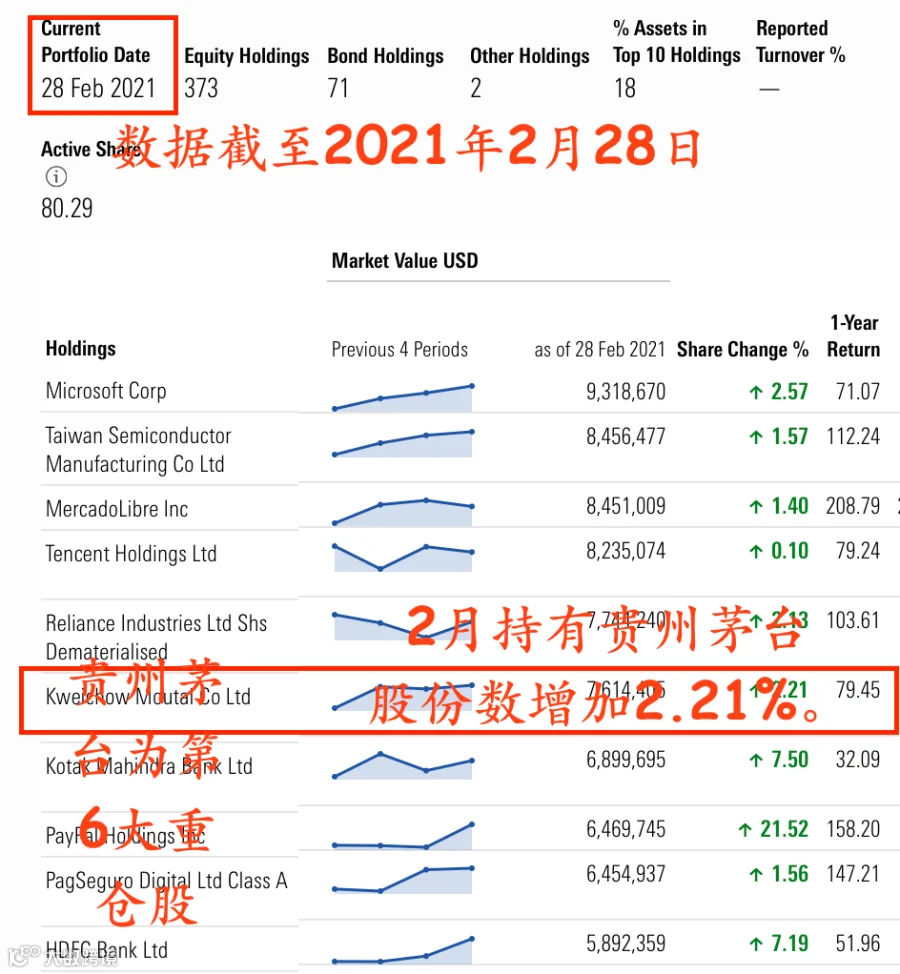

另一个积极信号是,资本集团旗下的新世界基金在2月小幅加仓贵州茅台。据中国证券报,资本集团旗下持有茅台最多的基金为欧洲亚太成长基金,也即全球持有茅台最多的基金。这只基金2月持有茅台股份数变化暂无数据可查。不过,上述新世界基金是资本集团旗下持有茅台第二多的基金,“含茅量”在全球基金产品中也名列前茅。

(来源每日经济新闻)