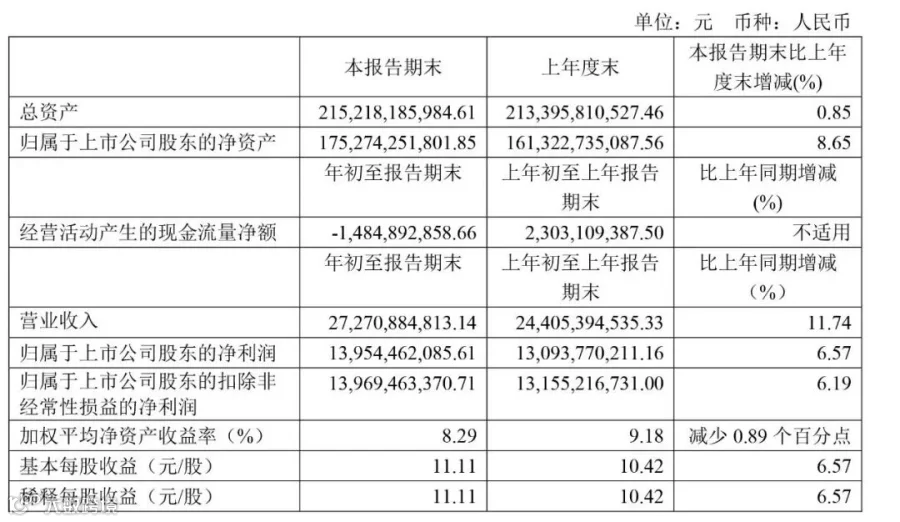

4月27日晚,贵州茅台(600519.SH)披露2021年一季度报告:实现营业收入272.71亿元,同比增长11.74%;归属于上市公司股东的净利润139.54亿元,同比增长6.57%;每股收益11.11元,同比增长6.57%。

净利增速放缓利国、利民、利茅台

与2020年的16.69%和2019年的32%,贵州茅台这个一季报盈利增速放缓。有行业人士表示,根据一季报,贵州茅台业绩增速放缓的一部分原因可能与税收有关。数据显示,1-3月税金及附加上升了56.38%,至38.28亿元。茅台称,该项增加主要是公司本部销售给公司控股子公司贵州茅台酒销售有限公司的销量较上年同期增加,消费税及其附加税相应增加。

白酒营销专家肖竹青指出,茅台净利增长放缓,跟茅台的缴税增长是对应的,说明茅台原来有一些变通的销售做法,现在变成了合规经营,茅台缴税增长,符合国家利益,也符合贵州省的这样的大股东利益,符合茅台可持续发展的需要。

财政部税政司司长王建凡4月7日就在国新办发布会上表示,下一步,将完善地方税税制,合理配置地方税权,理顺税费关系。按照中央与地方收入划分改革方案,后移消费税征收环节并稳步下划地方,结合消费税立法统筹研究推进改革。而关于消费税下划地方的动议已于2019年10月份启动,只是至今仍未完成相关改革。这不单是对于茅台,对所有酒企而言,可能都是一大考验。

直营销售逐步成为茅台重要发力点

报告期内,茅台酒实现营收245.92亿元,系列酒实现营收26.43亿元;今年1-3月,贵州茅台直销卖酒从去年同期的19亿元猛增至47.8亿元,从去年同期8%的营收比重上升至17.5%。

从年报来看,去年,贵州茅台的直销收入为132亿元,首次过百亿元,占营业收入的13.9%。当时,不少券商分析认为,14%已是贵州茅台历史上自营比重最高的一次,已是天花板。但从今年的数据可见,厂家自行卖酒光一季度就接近去年自营店卖酒收入的一半。

贵州茅台2021年营收增速目标为10.5%。茅台基酒产量2017年-2019年分别为4.28万吨、4.97万吨、4.99万吨,这即为2021年-2023年茅台酒的可销售量,茅台无法仅靠目前的产能完成业绩目标,“提价”成为刚需。从茅台自营渠道销售收入增速可见,扩大直营销售也逐步成为茅台扩大业绩的重要发力点。

在总结2020年发展时,针对直销,高卫东也提出了更高的要求。高卫东表示,茅台酒市场渠道统筹不够,社会渠道、自营渠道、商超电商渠道之间的互补效应没有完全显现出来。这显示高卫东将继续深化茅台销售渠道改革。

贵州茅台依旧是资本的“心头好”

同时据一季报显示,公募“一哥”张坤执掌的中国银行-易方达蓝筹精选混合型证券投资基金一季度持股比例为0.34%,新晋为前十大股东行列。

香颂资本执行董事沈萌指出,去年白酒头部企业业绩表现理想,带动白酒版块稳定上涨。今年整体形势不明朗,资本市场上能与白酒版块区敌的行业并不多,因此从配置或避险角度,白酒特别是头部企业今年仍然会备受资金青睐。

据基金君统计,一季度白酒龙头依然是公募基金的“心头好”。贵州茅台继续“稳坐”公募基金第一大重仓股宝座,持仓市值达到1405亿元,较去年四季度末持仓市值增加了153.94亿元。积极偏股型公募基金持仓占贵州茅台流通股比例也由四季度的4.98%提升至5.57%

平安证券04月28日发布研报称,维持贵州茅台(600519.SH,最新价:2017元)推荐评级。评级理由主要包括:1)茅台营收稳健增长,系列酒实现高增;2)贯彻稳价策略,直销贡献主要增长;3)税金及附加率显著提升,影响21Q1净利率;4)陆股通持股比例下降,国资公司继续减持;5)量价成长前景确定,看好公司业绩持续增长能力。

(综合网络)