8月4日,中国证券监督管理委员会官网出现了酒仙网络科技股份有限公司(简称:酒仙网)招股说明书的更新信息。

信息显示,酒仙网拟在深交所创业板上市,且本次发行数量不超过9,900万股,且不低于本次发行后总股本的24.1463%。

值得注意的是,此次酒仙网更新版招股说明书距离4月8号的初版招股书约相隔4个月。

酒仙网是以品牌运营为核心的酒类全渠道、全品类零售及服务商。

依托“酒仙网”线上自有平台及“酒仙网国际名酒城”、“酒快到”线下品牌连锁等渠道,酒仙网与国内外知名酒企在酒水采销、产品开发、品牌合作与推广等方面深度合作,推动“保真、快到”的渠道品牌与“高性价比”的酒类专销产品及品牌的双品牌驱动战略。

如果这次冲刺成功,那么酒仙网将成为A股酒类流通第二股。

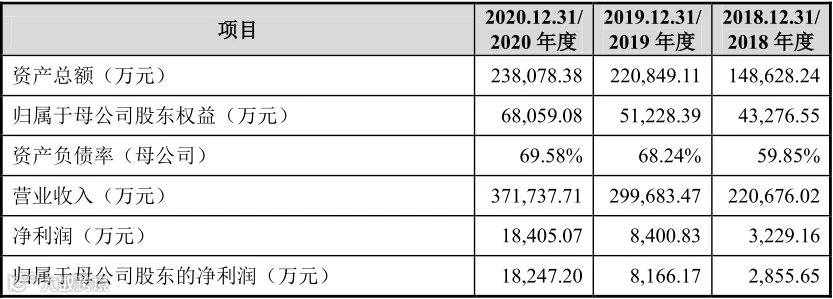

招股说明书内,报告期内,酒仙网2018年-2020年营收分别是22.07亿元、29.97亿元、37.17亿元,实现连续3年增长。其中,酒类产品作为主营业务,2018年-2020年营收分别达到21.94亿、29.83亿、37.08亿,占比分别为 99.41%、99.53%和 99.74%。

第一是受居民收入水平提升、城镇化进程带动消费升级,推动产业发展;第二是公司战略明确,围绕消费者提升产品及服务品质;第三是专销产品的开发及推广能力不断提高。

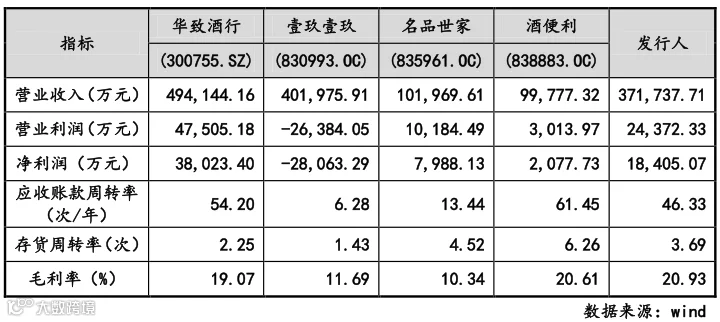

放眼酒类流通行业,酒仙网把壹玖壹玖、酒便利、名品世家、华致酒行做为竞争对手。

从营收来看,2020年,酒仙网与华致酒行(49.41亿)、壹玖壹玖(40.19亿)接近,排在第三位。从毛利率来看,酒仙网以20.61%的毛利率排在第一位,酒便利排名第二(20.61%),华致酒行排名第三排(19.07%)。

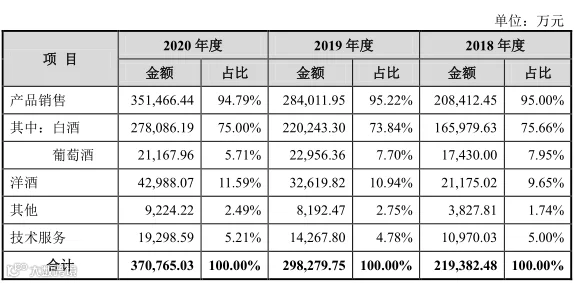

报告期内,酒仙网的主营收入分为流通产品与专销产品两大类。其中,流通产品2020年营收25.91亿,占比69.89%。专销产品2020年营收9.23亿,占比24.91%。

报告期内,酒仙网营业收入主要来自于产品销售。其中,白酒2020年营收27.81亿,占比75.00%,葡萄酒营收2.12亿,占比5.71%,洋酒营收4.30亿,占比11.59%。

在酒仙网 2020 年销售收入前十大的白酒品牌中,有着茅台、五粮液、钓鱼台、国台、汾阳王、酒鬼酒、泸州老窖、庄藏、汾酒、洋河。

其中,茅台在2018年-2020年分别为酒仙网贡献了4.28亿、6.99亿、8.61亿的营收,在2018年-2020年的白酒营收中,分别占比25.80%、31.77%、30.97%。

酒仙网将依托并发挥现有的产品供应链优势、产品研发优势、消费者运营优势、品牌运营优势,充分借助技术服务和物流配送服务,加速全球上游供应链整合和下沉消费场景整合,秉承“一群人、一辈子、只做一件事”的专注、专业文化,持续深耕酒类市场,打造酒类零售第一品牌。

未来三年,酒仙网主要围绕以下5个方面实现持续发展:

第一、线上线下深度融合,进一步布局线下品牌连锁门店。

未来酒仙网计划在全国开设数千家酒仙网国际名酒城及酒快到,在强管理、强品控的模式下实现全国覆盖。

未来,酒仙网将通过持续打造酒仙网、酒仙网国际名酒城等渠道品牌的影响力,并持续开发自有产品品牌,塑造企业品牌形象,提高企业知名度和品牌溢价能力,强化资本市场价值,实现酒类零售行业的品牌化发展。

未来,酒仙网将围绕品类扩展及优化结构,通过保速度、调结构、提质量、做创新进行产业链的深度融合。

未来,酒仙网将持续对平台和软硬件服务进行数字化升级,加大技术研发力量的投入,为线下品牌连锁门店、供应链及运营提效,提升各端用户体验。

未来,酒仙网将统筹推进组织变革与升级,引进外部力量的同时着重培养内部未来管理团队,为公司实现快速发展和战略愿景提供充足的人才保障。

国酒时空

国酒时空