但 2025 年两张年报摆在一起,

会发现:两家都已不是“把货卖到 Amazon 就行”的阶段,

而是在谈全球化战略、区域打法、品类矩阵。

石头科技 2025 年(年报口径):

营业收入约 186.95 亿元(+56.51%);

归母净利润约 13.63 亿元(-31.03%);

境外主营业务收入约 104.42 亿元(+63.46%),占营收约 55.87%——境外首次过百亿。

科沃斯 2025 年(年报口径):

营业收入约 190.40 亿元(+15.10%);

归母净利润约 17.58 亿元(+118.13%);

经营现金流约 33.87 亿元(+297.39%)。

科沃斯 + 添可双品牌海外业务收入占集团约 45.9%(+3.7 个百分点);

境内仍约 54.6%。

一个:境外过半、规模猛涨、利润承压——典型“先占全球位置”的截面。

一个:境内外并重、利润修复、双品牌协同——典型“集团化矩阵”的截面。

这篇不判胜负,拆战略方向、目标市场、渠道落地、2026 变量——给做品牌出海的卖家一张可对照的地图。

01|第一层差异:2025 账本语法——境外突破 vs 利润修复

并排读利润表,语法就不一样。

石头 2025:

营收 +56%、境外 +63%,说明 Roborock 在全球多个价位带仍在拿份额;

归母净利 -31%,营业成本增速(年报约 +80.96%)快于收入——规模扩张期,费用和成本前置。

2026 年一季度营收约 42.27 亿(+23.31%)、归母净利约 3.23 亿(+20.83%),利润端有修复信号,但单季不能替代全年趋势。

科沃斯 2025:

营收 +15% 不算爆,但归母净利 +118%、经营现金流 +297%——说明在结构优化、成本管控、新品类起量下,利润和收现大幅改善。

添可品牌收入约 81.17 亿元(+0.7%),增速放缓但仍是集团压舱石;

科沃斯主品牌靠海外 +52% 和新品类 +88% 拉增长。

专家读法:

石头 2025 像全球化进攻账本——境外过百亿是里程碑,净利短期让路。

科沃斯 2025 像矩阵效率账本——增速温和,但双品牌 + 多品类把利润和现金流做了回来。

02|第二层差异:战略方向——两条全球化路径

石头:分层突破 + 本土化深耕 + 境外优先

年报与公开叙事里,石头 2025 全球化战略可归纳为三条:

分层突破。

从入门到高端做全价格带矩阵,

不同市场用不同 SKU 打——成熟市场守高端溢价,

增长市场用中端放量。

韩国高端份额、土耳其连续市占领先等,公开报道里常被当作“分层”样本(具体份额以第三方研究为准)。

本土化深耕。

不是把国内同款直接海运出去,

而是电压认证、说明书语言、地毯/硬地板适配、促销日历、本地售后和配件供应一起改。

昌总人物志线:2016 年前后先推海外——高客单价、重售后、重品牌的硬件,海外市场更早教会什么叫“品牌价”。

从生态链到自有品牌。

去小米化、强化 Roborock、自建全球渠道——定价权、价盘、品牌资产握在自己手里。营销 Tech 可以服务多客户;

硬件品牌最终必须回答:用户记住的是谁。

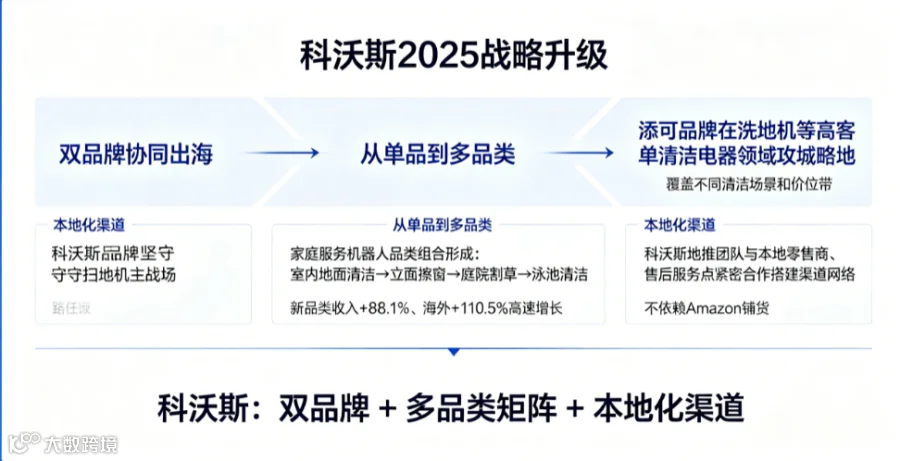

科沃斯:双品牌 + 多品类矩阵 + 本地化渠道

科沃斯 2025 战略升级更明显:

双品牌协同出海。

科沃斯守扫地机主战场;

添可打洗地机等高客单清洁电器。

添可在美、法、德等九国洗地机市占公开报道多为首位(第三方口径,不作绝对断言)。一个集团里,扫地机 + 洗地机覆盖不同清洁场景和价位带。

从单品到多品类。

擦窗、割草、泳池等新品类 2025 收入 +88.1%,其中海外 +110.5%。

出海不再只靠 DEEBOT 一条线——室内地面 + 立面 + 庭院 + 泳池,

把“家庭服务机器人”做成品类组合。

本地化渠道,而非仅 Amazon 铺货。

跨境人物志:科沃斯创始人钱总人物志里有一句很实在:

欧洲 +60% 不是货铺到亚马逊就自动来的,是地推、本地零售商、售后服务点一砖一瓦搭的。

品牌在中国和美国是两套信任体系——德国消费者不会因为认识四个字就下单。

对照一句话

石头更像尖刀品牌全球化:Roborock 单品牌打穿多市场、多价位。

科沃斯更像清洁电器集团全球化:双品牌 + 多品类 + 国内基本盘托底。

03|第三层差异:重点市场怎么打——北美、欧洲、亚太与新兴

两家都讲“全球化”,但落点市场和方法不同。

北美

石头:

公开报道披露入驻 Target、Costco、Home Depot 等,北美线下门店数量约 2000 家量级;

Amazon 黑五等大促在扫地机品类拿销量/销售额双冠的表述见第三方与媒体报道。

北美策略是线上爆款 + 线下 KA 立品牌——地毯比例高、用户认品牌评测,适合 Roborock 高端叙事。

科沃斯:

2025 科沃斯品牌美国市场营收同比约 +110%(年报表述为“近 110%”)。

策略侧重灵活调整市场结构 + 旗舰产品立高端——恒压活水等技术旗舰在海外树立“高端科技品牌”的公开叙事。

添可则在北美洗地机品类有独立站位。

北美读法:

石头偏“渠道广度 + 单品牌溢价”;

科沃斯偏“双品牌错位 + 美国低基数高增速”。

北美都是主战场,但石头 2025 境外占比更高,科沃斯仍有一半收入在境内。

欧洲

石头:

进入 MediaMarkt、家乐福等零售体系;

德国等市场市占公开报道常列第一梯队(IDC 等第三方,口径因统计而异)。

科沃斯:

2025 欧洲营收同比 超 +60%,年报称为“重要增长引擎”。

欧洲打法强调多元化产品 + 渠道布局——硬地板比例高、各国语言/合规/售后差异大,更吃本地团队和分销。

欧洲读法:

石头靠 KA 进场 + 品牌评测;

科沃斯靠渠道密度 + 服务网点。

欧洲是科沃斯 2025 海外增速最亮区域之一;石头则在德、丹等国有公开市占领先表述。

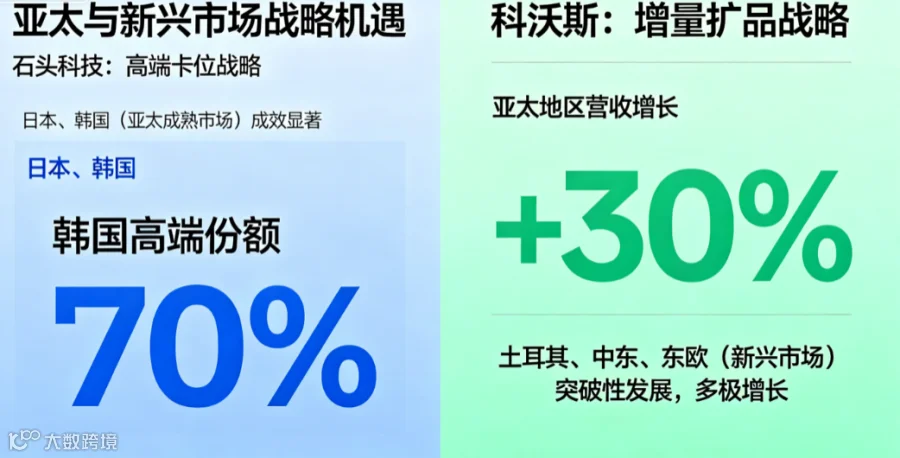

亚太(含日韩)

石头:

日本与山田电机等合作,门店独立展区——亚太部分市场重线下体验,不能只靠电商 listing。

韩国高端份额公开报道有过 70% 量级表述(第三方口径)。

科沃斯:

2025 亚太营收同比约 +30%,驱动因素是新品上市 + 品类拓展。

亚太读法:石头在日本、韩国等成熟市场打高端卡位;科沃斯把亚太当增量扩品区域。

新兴:东南亚、中东、土耳其、东欧

石头:

东南亚、中东收入持续增长,公开叙事里列为新增长引擎;

线上 Shopee、Lazada 与 Amazon 并用。土耳其市占连续领先等见媒体报道。

科沃斯:

土耳其、中东、东欧“突破性发展”,与欧洲、美国、亚太形成多极增长。

新兴读法:

两家都在找“下一个增量盘”——电商渗透快、竞争尚未完全白热,但客单价和售后半径要重新算。

市场方向小结(给卖家):

北美 Amazon + 线下 KA——可对石头 Target/Costco 路径,以及科沃斯美国高增速下的结构调整。

欧洲多国分销 + 售后——可对科沃斯欧洲 +60%、本地网点叙事。

日韩高端体验——可对石头线下展区、韩国高端卡位。

东南亚/中东电商——可对石头 Shopee/Lazada,以及科沃斯土耳其/中东突破。

庭院/泳池等非地面场景——可对科沃斯割草/泳池新品类(海外 +110.5%)。

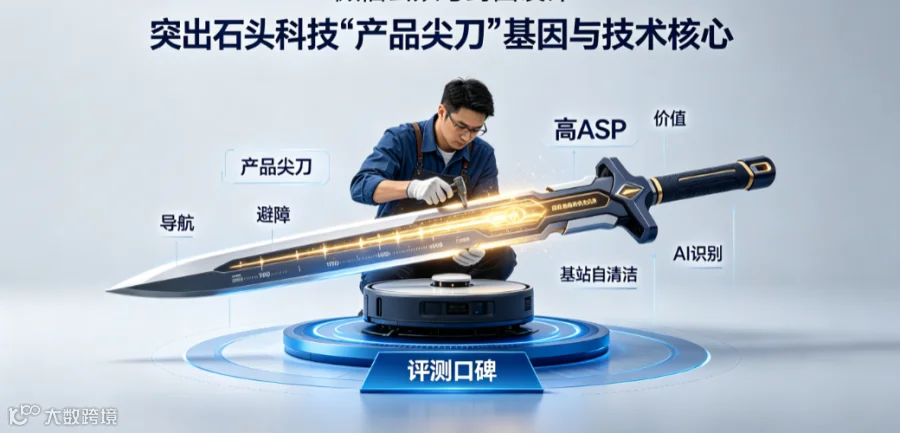

04|第四层差异:公司基因——产品尖刀 vs 渠道集团

石头:小米生态链走出,工程师文化 + 全球产品定义。

研发集中在导航、避障、基站自清洁、AI 识别——参数领先 → 评测口碑 → 高 ASP。

品类延伸至洗地机、手持等,但海外用户心智仍高度绑定 Roborock 扫地机。

科沃斯:代工出身,更早吃透国内线下与电商,再延伸添可。

组织纵深更大:导购、售后、多平台旗舰店、地推——出海带着“渠道老炮”经验。2025 利润修复说明,大集团也能在周期里做费用与结构的再平衡。

对照记忆:石头像尖刀 SKU;科沃斯像阵地战 + 侧翼品类。

05|第五层差异:渠道——线上爆款与线下 KA 的组合拳

石头渠道 2025:Amazon 等电商拿评价和爆款;Costco、Target、MediaMarkt、Home Depot 等线下立可见度;独立站承接品牌叙事。高端定价需要线下体验 + 线上评测——纯低价冲量会伤害定位。

科沃斯渠道 2025:Amazon 同样重要,但年报与人物志更强调本地零售商 + 售后服务点 + 地推。添可与科沃斯在清洁电器上形成品类组合上架,分摊渠道固定成本。

对你:只有 Amazon 一条链,更接近石头线上 + 内容打法,但要算清认证、售后、退换货。若能碰本地分销和售后,科沃斯的渠道厚度更值得学——预算也更大。

06|第六层差异:研发、毛利与费用——品牌溢价从哪来

扫地机是高研发、高营销品类。

石头 2025:

收入高增、成本增速更快,净利承压——研发、渠道扩张、促销与本地化都是必要前置。

2026Q1 双增说明当期覆盖费用能力仍在修复。

科沃斯 2025:

毛利率改善(年报/研报有 +2pct 量级表述,以原文为准)+ 销售费用管控 + 新品类放量,利润表弹性更大。

费用更分散在双品牌、多品类和 domestic 渠道,但平滑单一扫地机周期。

专家读法:别只比毛利率 headline。要看销售费用率、研发费用率、ASP、退货与售后——品牌溢价是算出来的,不是 slogan。

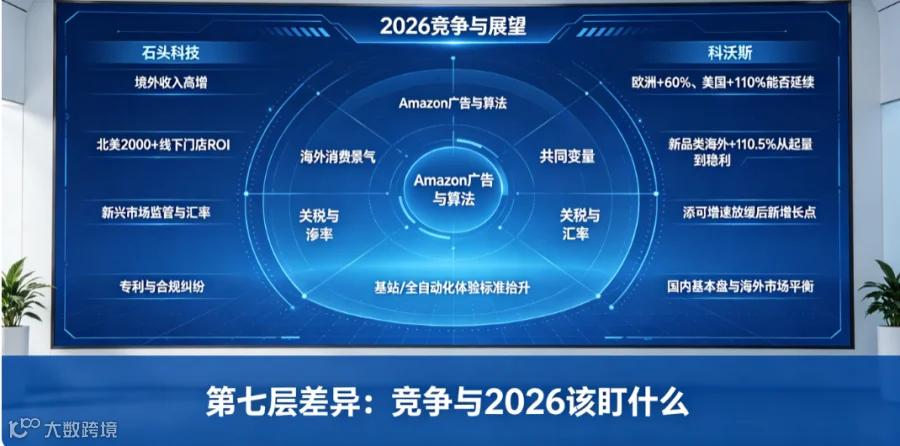

07|第七层差异:竞争与 2026 该盯什么

海外赛道,iRobot 承压、中国品牌加速、白牌价格战仍在。第三方研究(如 IDC)2025 年对石头全球份额约 17.7% 等表述见公开报道,口径因统计而异。

盯石头:境外收入能否维持高增;2025 净利下滑后 2026 能否持续修复;北美 2000+ 线下门店 ROI;新兴市场监管与汇率;专利与合规纠纷(行业常见风险项)。

盯科沃斯:欧洲 +60%、美国 +110% 能否延续;新品类海外 +110.5% 能否从“起量”到“稳利”;添可增速放缓后集团靠什么;国内 54.6% 基本盘与海外 45.9% 的平衡。

共同变量:Amazon 广告与算法;海外消费景气;关税与汇率;基站/全自动化体验的标准抬升(行业从单机卷到“系统体验”)。

中小卖家:主品类门槛已高——研发、认证、售后、品牌广告不是铺货逻辑能抄的。更现实的是配件、耗材、细分区域分销、非地面场景——科沃斯割草/泳池线就是样本。

08|给跨境从业者的思考

第一,先选战略类型,再选市场。

石头路径 = 单品牌 + 全价格带 + 境外优先 + 线上/线下组合。

科沃斯路径 = 双品牌 + 多品类 + 境内托底 + 欧洲/美国/亚太多极。

团队基因不对,抄市场也白抄。

第二,出海不等于只做美国。

石头境外过半;科沃斯欧洲 +60%、亚太 +30%、土耳其/中东/东欧新突破。

目标市场不同,SKU、认证、渠道、售后要分开做账。

第三,Premium 是一整套证据链。

评测、对比、线下展陈、备件、多语种客服——北美认 KA 和 Amazon 评价,欧洲认本地服务和分销,日韩认线下体验。

第四,别用铺货 ROI 算品牌。

石头 2025 增收不增利、科沃斯 2025 利润修复,都是长周期里的不同阶段。

中小团队要算:能否在一个价位带活过三代产品周期。

第五,品类边界可以扩,但要像科沃斯那样“有场景”。

擦窗、割草、泳池不是随便加 SKU——每个场景一套合规、售后和渠道。

第二曲线要早想,别在主业未稳时分散弹药。

石头 vs 科沃斯,2025 年的对照是:境外突破的单品牌全球化 vs 双品牌多品类的集团全球化。抄战略,先抄目标市场和渠道组合,再抄预算表。

09|数据来源说明

石头科技、科沃斯 2025 年年度报告及 2026 年一季报;IDC 等第三方市占报道(口径可能有差异)。欧洲/美国/亚太增速、线下门店数、市占排名等以年报及业绩说明原文为准,本文引用公开报道处已作口径提示。

10|特别声明与风险提示

本文基于公开信息进行客观推演,不构成事实认定或商业投资建议。

强调:若企业认为内容有误或影响其合法权益,请随时通过公众号后台联系,我们将及时核实并更正或删除。本文绝无贬损任何企业商誉之意图。