实地考察海外企业,外贸欠款催收就找催全球:13307284430(微信同号)

进入2026年6月底,欧洲航线市场出现了一个明显变化:讨论焦点已不再是运价还能上涨多少,而是此前连续推涨所形成的新价格区间能否稳得住。

欧线市场由快速上涨转向高位博弈

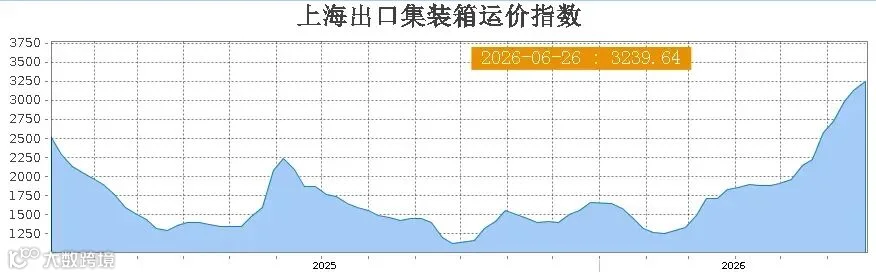

根据上海航运交易所(SSE)2026年6月26日发布的数据,SCFI综合指数报3239.64点,较前一期上涨3.8%,连续第四周上涨。虽然涨幅较6月中旬有所收窄,但整体运价水平仍处于近一年高位区间。

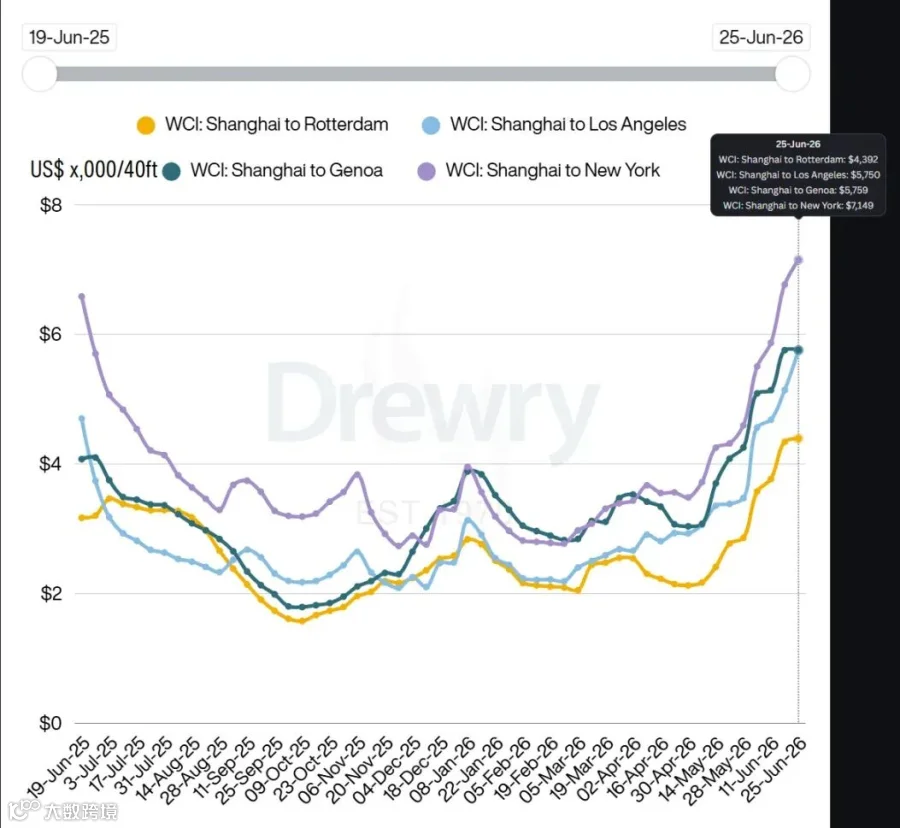

与此同时,Drewry于2026年6月25日发布的World Container Index显示:上海—鹿特丹运价约为4392美元/FEU;上海—热那亚运价约为5759美元/FEU。两条主要欧线航线价格均明显高于2026年一季度平均水平。

当前欧线市场的核心变化,并不是趋势反转,而是价格中枢抬升后的再平衡过程。

亚欧航线运力利用率仍保持高位

与市场上“需求走弱”的担忧相比,当前欧线装载率并未出现明显松动。

根据Sea-Intelligence最新发布的《Sunday Spotlight》报告,截至2026年6月下旬,多数亚洲—北欧航线平均舱位利用率仍维持在90%以上水平。

Linerlytica在2026年6月市场周报中指出,受红海危机持续影响,全球主要班轮公司仍保持绕行好望角运营模式,亚欧航线整体船舶周转效率尚未恢复正常。数据显示,亚洲—北欧单程航程较红海通行时期增加约10—14天,全球集装箱船队约8%至10%的有效运力仍被额外航程消耗。这意味着即使市场新增部分运力,整体供需关系仍未出现根本性宽松。

新增运力开始释放但影响有限

近期,马士基、MSC、赫伯罗特及达飞等主要班轮公司陆续公布2026年7月欧洲航线运价安排。从市场表现来看,主流船公司并未大幅降价揽货,而是通过控制舱位供应、调整FAK费率及附加费方式,维持现有价格体系。

运力方面,Alphaliner数据显示,截至2026年5月底全球集装箱船队总运力已突破3300万TEU,同比增长约8%;2026年上半年新增交付运力超过120万TEU。但新增船舶主要用于亚欧及跨太平洋航线替换老旧运力,同时红海绕航持续占用有效运力。Sea-Intelligence测算显示,若恢复苏伊士通行,亚欧航线理论可释放约150万至200万TEU运力,但当前仍未实际回归市场。因此,新增运力对欧线的压力尚未集中体现,船公司策略整体仍以稳价为主。

7月或成为欧线价格方向分水岭

对于未来市场走势,多家机构将关注点放在2026年7月中下旬。

Drewry在最新一期《Container Forecaster》中指出,欧洲进口需求目前仍保持温和增长,但随着前期补库存需求逐步释放,市场将进入真实需求验证阶段。如果装载率继续保持高位,船公司推动新一轮GRI的成功率仍将较高;如果货量出现明显回落,则运价可能逐步进入高位调整阶段。

与此同时,市场还将持续关注:红海局势变化、苏伊士运河恢复进展、欧洲消费市场表现以及船公司新增运力投放节奏。这些因素将共同决定2026年三季度欧线市场运行方向。

市场步入高位平衡阶段,船公司稳价意愿强

与此前依靠连续涨价推动运价上行不同,目前欧洲航线市场正在进入新的平衡阶段。当前市场最大的特点并非运价上涨或下跌,而是船公司正在尝试将前期涨幅固化为长期价格基础。

从现阶段数据来看:运价仍处于近年高位,装载率尚未明显转弱,红海绕航持续消耗有效运力,主流船公司稳价意愿依然较强。因此,欧线市场短期内更可能呈现高位震荡特征,而非快速回落。对于货主、货代及物流企业而言,7月装载率表现以及船公司新一轮价格执行情况,将成为判断2026年三季度市场走势的重要参考指标。